第9章非流动负债

- 格式:ppt

- 大小:697.00 KB

- 文档页数:34

第九章非流动负债一、单项选择题(一)要求:下列各小题的4个备选答案中,只有1个是正确的,请您将正确答案的字母序号填入每小题后面的“()”内。

(二)题目:1、下列账户中,用于生产周转的长期借款的利息,应借记的账户是( A )。

A、财务费用B、管理费用C、销售费用D、长期借款2、借款费用准则中的“专门借款”是指( A )。

A、为购建或者生产符合资本化条件的资产而专门借入的款项B、发行债券借款C、技术改造借款D、生产周转借款3、下列项目中,不属于借款费用的项目是( B )。

A、借款过程中发生的承诺费B、发行公司债券发生的折价C、外币借款发生的汇兑损失D、发行公司债券溢价的摊销【解析】发行公司债券发生的折价或溢价不属于借款费用,债券折价或溢价的摊销属于借款费用。

4、下列各项中,不属于或有事项的特征的是( B )。

A、由未来事项来决定B、可以确认为资产或负债C、结果具有不确定性D、由过去的交易或事项形成5、下列有关“预计负债”账户的表述中,不正确的是:该账户的( C )。

A、贷方登记按规定的预计项目和金额确认的预计负债B、借方登记预计负债发生并实际偿付的金额C、期末借方余额,反映已预计但尚未实际发生并偿付的债务D、明细账应按预计负债项目设置,如产品质量保证、亏损合同、固定资产弃置义务等6、下列符合资本化条件的资产所发生的借款费用在予以资本化时,要与资产支出相挂钩的是( C )。

A.专门借款利息B.专门借款的溢价摊销C.一般借款利息D.外币专门借款的汇兑差额7、在确定借款费用资本化金额时,资本化期间与专门借款有关的利息收入应( D )。

A、计入营业外收入B、计入当期的财务费用C、计入投资收益D、冲减借款费用资本化的金额8、下列在建工程连续超过3个月中断的原因中,不应暂停借款费用资本化的是(D )。

A.由于资金周转困难而造成B.由于劳务纠纷而造成C.由于发生安全事故而造成D.由于可预测的气候影响而造成9、债券折价发行是由于( A )。

第九章非流动负债一、单选题1.企业因资产支出数超过专门借款数,为此于2014年又借入了两笔一般借款,1月1日借入300万元,3月1日又借入了900万元,资产的建造工作从2013年10月1日开始。

假定企业按季计算资本化金额。

则2014年第一季度一般借款本金加权平均数为( )万元。

A.1200B.400C.800D.600【答案】D【解析】一般借款本金加权平均数=300×3/3+900×1/3=600(万元)。

2.借款费用准则中的专门借款是指( )。

A.为购建或者生产符合资本化条件的资产而专门借入的款项B.发行债券收款C.长期借款D.技术改造借款【答案】A【解析】专门借款是指为购建或者生产符合资本化条件的资产而专门借入的款项。

3.如果固定资产的购建活动发生非正常中断,并且中断时间连续超过( ),应当暂停借款费用的资本化,将其确认为当期费用,直至资产的购建活动重新开始。

A.1年B.3个月C.半年D.两年【答案】B【解析】符合资本化条件的资产在购建或者生产过程中发生非正常中断、且中断时间连续超过3个月的,应当暂停借款费用的资本化。

4.某企业于2013年10月1日从银行取得一笔专门借款600万元用于固定资产的建造,年利率为8%,两年期。

至2014年1月1日该固定资产建造已发生资产支出600万元,该企业于2014年1月1日从银行取得1年期一般借款300万元,年利率为6%。

借入款项存入银行,工程于2014年年底达到预定可使用状态。

2014年2月1日用银行存款支付工程价款150万元,2014年10月1日用银行存款支付工程价款150万元。

工程项目于2014年3月31日至2014年7月31日发生非正常中断。

则2014年借款费用的资本化金额为( )万元。

A.7.5B.32C.95D.39.5【答案】D【解析】2014年专门借款可资本化期间为8个月,专门借款利息资本化金额=600×8%×8/12=32(万元);一般借款资本化金额=(150×7/12+150×3/12)×6%=7.5(万元)。

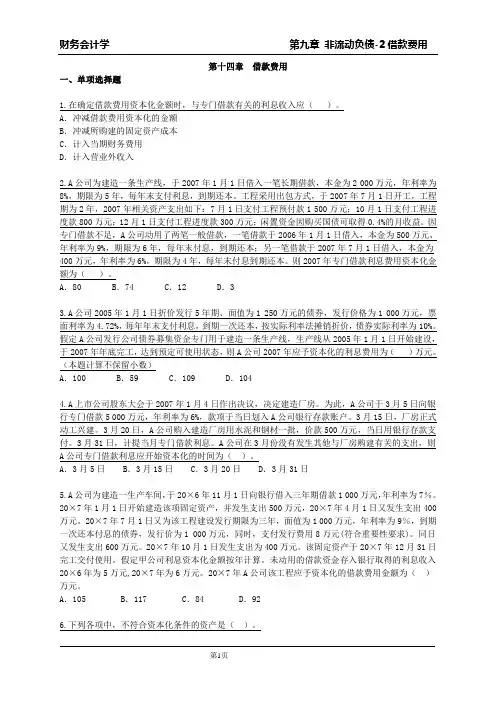

第十四章借款费用一、单项选择题1.在确定借款费用资本化金额时,与专门借款有关的利息收入应()。

A.冲减借款费用资本化的金额B.冲减所购建的固定资产成本C.计入当期财务费用D.计入营业外收入2.A公司为建造一条生产线,于2007年1月1日借入一笔长期借款,本金为2 000万元,年利率为8%,期限为5年,每年末支付利息,到期还本。

工程采用出包方式,于2007年7月1日开工,工程期为2年,2007年相关资产支出如下:7月1日支付工程预付款1 500万元;10月1日支付工程进度款800万元;12月1日支付工程进度款300万元;闲置资金因购买国债可取得0.4%的月收益。

因专门借款不足,A公司动用了两笔一般借款,一笔借款于2006年1月1日借入,本金为500万元,年利率为9%,期限为6年,每年末付息,到期还本;另一笔借款于2007年7月1日借入,本金为400万元,年利率为6%,期限为4年,每年末付息到期还本。

则2007年专门借款利息费用资本化金额为()。

A.80 B.74 C.12 D.33.A公司2005年1月1日折价发行5年期、面值为1 250万元的债券,发行价格为1 000万元,票面利率为4.72%,每年年末支付利息,到期一次还本,按实际利率法摊销折价,债券实际利率为10%。

假定A公司发行公司债券募集资金专门用于建造一条生产线,生产线从2005年1月1日开始建设,于2007年年底完工,达到预定可使用状态,则A公司2007年应予资本化的利息费用为()万元。

(本题计算不保留小数)A.100 B.59 C.109 D.1044.A上市公司股东大会于2007年1月4日作出决议,决定建造厂房。

为此,A公司于3月5日向银行专门借款5 000万元,年利率为6%,款项于当日划入A公司银行存款账户。

3月15日,厂房正式动工兴建。

3月20日,A公司购入建造厂房用水泥和钢材一批,价款500万元,当日用银行存款支付。

3月31日,计提当月专门借款利息。

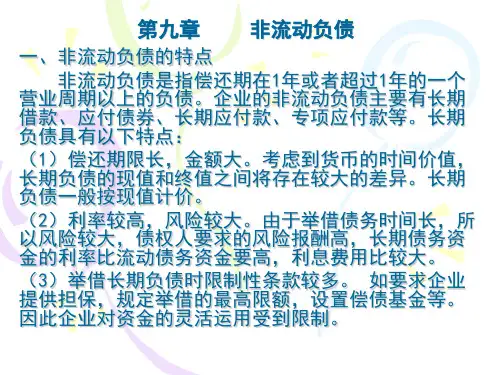

第九章非流动负债模拟实训一、填空题1、非流动负债是指偿还期在的债务。

包括、和等。

2、对于长期借款发生的利息支出,应借记有关账户的同时,贷记账户。

3、借款费用的基本内容包括因借款而发生的、、、四个方面。

4、《借款费用》具体准则规定,借款费用可予以资本化的范围仅限于。

5、在固定资产的购置或建造活动中,如果发生了非正常中断,并且中断时间连续超过的,则中断期间所发生的借款费用应当暂停资本化。

6、属于与购建固定资产有关的专门借款的借款费用,符合资本化条件的应按借款费用核算的规定予以,计入相关资产的成本;否则应计入。

7、债券的发行方式有三种,包括、、。

8、溢价发生债券期末应确认的利息费用为。

9、折价发行债券期末应确认的利息费用为。

10、长期应付款主要包括、、------------等。

11、我国《企业会计准则--借款费用》规定,借款费用应予资本化的资产是指。

12、我国《企业会计准则—借款费用》把借款分为和两部分。

二、判断题1、企业发行债券,当票面利率高于市场实际利率时,一般折价发行。

()2、企业在正常经营期内,除购建固定资产的专门借款以外所发生的借款费用,应计入当期损益。

()3、企业举借长期借款,不会影响企业原有的股权结构。

()4、当一项用借款建造的工程在较长时间内发生了非正常停工,其停工期间发生的借款费用,应计入该项工程成本中。

()5、债券溢价对发行者来说意味着将来多付利息预先收到的补偿,对投资者来说意味着将来多收利息预先付出的代价。

()6、折价发行的债券,计提利息并摊销折价时,确认利息费用的金额为应计利息与折价摊销额之和。

()三、单项选择题1、正常经营期间长期借款的利息及外币折算差额均应记入()。

A.其他业务支出B.营业外支出C.财务费用D.营业费用2、筹建期间非购建固定资产所发生的借款费用,应记入()。

A.财务费用B.营业费用C.待摊费用D.长期待摊费用3、下列项目中,不属于非流动负债的是()。

A.长期借款B.实收资本C.应付债券D.应付融资租赁设备款4、应付债券票面利率会影响债券的发行价格,假如债券是溢价发行,则票面利率()。

第十四章借款费用一、单项选择题1.在确定借款费用资本化金额时,和专门借款有关的利息收入应()。

A.冲减借款费用资本化的金额B.冲减所购建的固定资产成本C.计入当期财务费用D.计入营业外收入2.A公司为建造一条生产线,于2007年1月1日借入一笔长期借款,本金为2 000万元,年利率为8%,期限为5年,每年末支付利息,到期还本。

工程采用出包方式,于2007年7月1日开工,工程期为2年,2007年相关资产支出如下:7月1日支付工程预付款1 500万元;10月1日支付工程进度款800万元;12月1日支付工程进度款300万元;闲置资金因购买国债可取得0.4%的月收益。

因专门借款不足,A公司动用了两笔一般借款,一笔借款于2006年1月1日借入,本金为500万元,年利率为9%,期限为6年,每年末付息,到期还本;另一笔借款于2007年7月1日借入,本金为400万元,年利率为6%,期限为4年,每年末付息到期还本。

则2007年专门借款利息费用资本化金额为()。

A.80 B.74 C.12 D.33.A公司2005年1月1日折价发行5年期、面值为1 250万元的债券,发行价格为1 000万元,票面利率为4.72%,每年年末支付利息,到期一次还本,按实际利率法摊销折价,债券实际利率为10%。

假定A公司发行公司债券募集资金专门用于建造一条生产线,生产线从2005年1月1日开始建设,于2007年年底完工,达到预定可使用状态,则A公司2007年应予资本化的利息费用为()万元。

(本题计算不保留小数)A.100 B.59 C.109 D.1044.A上市公司股东大会于2007年1月4日作出决议,决定建造厂房。

为此,A公司于3月5日向银行专门借款5 000万元,年利率为6%,款项于当日划入A公司银行存款账户。

3月15日,厂房正式动工兴建。

3月20日,A公司购入建造厂房用水泥和钢材一批,价款500万元,当日用银行存款支付。

3月31日,计提当月专门借款利息。