辅助生产费用的归集和分配教案

- 格式:doc

- 大小:98.00 KB

- 文档页数:12

【课题】辅助生产费用的归集与分配【教案目标】知识目标:1、理解辅助生产费用的归集与分配的归集与分配2、掌握辅助生产费用的归集与分配的分配标准3、掌握直接分配法分配辅助生产费用的公式。

能力目标:熟练掌握辅助生产费用的归集与分配及其相应的账务处理。

情感目标:增强勤俭节约的意识,灌输企业勤俭节约能使产品成本降低以提高经济效益的理念。

【教案重点及难点】教案重点:辅助生产费用的归集与分配<直接分配法)及其相应的账务处理。

教案难点:能熟练准确地找出职工薪酬、燃料动力费用分配中的分配对象和分配标准。

【教案方法】讲授教案法、对比教案法、讨论教案法、小组合作法【课型】新授课【教具仪器】ppt。

【课时安排】2课时总课时数:77【时间】2018-5-16星期一第五、六节【教案过程】一、创设问题,引入课题机修车间4月发生以下消耗<该车间不设制造费用账户):1.9日生产消耗原材料2000元。

2.15日应付生产工人工资5000元。

3.30日计提该车间机器折旧3000元。

提问:本月机修车间的费用如何归集与分配------引入课题对于当月机修发生的10000元就需要合理的分配给受益对象。

若该车间当月提供劳务情况如下:借:制造费用——基本生产车间 5000管理费用 3000销售费用 2000贷:生产成本——辅助生产成本<机修车间)10000二、尝试新知1.辅助生产的分类(1>提供劳务的辅助生产:动力、运输、修理等劳务。

这类辅助车间发生的费用要在各受益单位之间按照标准所耗用数量或其他比例进行分配。

b5E2RGbCAP(2>提供产品的辅助生产:工具、模具、夹具及修理用备件等辅助产品。

应在这些产品完工时借记“低值易耗品”、“原材料”等账户,贷记“生产成本—辅助生产成本”账户p1EanqFDPw2.辅助生产的任务主要是向基本生产和管理部门提供产品和劳务。

即辅助生产的受益对象主要是基本生产车间和行政管理部门,应按照“谁受益谁承担”的原则分配计入有关的成本费用账户。

等职业学校专业骨干教师国家级培训

教案

培训专业:会计

教案课题:辅助生产费用的核算

教案作者:寿国利

培训单位:师大学

2009年7月28日

第五章第2节辅助生产费用的核算

教学目的与要求:

了解辅助生产的特点;明确辅助生产费用的容;知道辅助生产费用归集的账户设置;理解辅助生产费用的归集与分配的基本程序。

掌握辅助生产费用的归集和分配及账务处理教学重点、难点:

重点:辅助生产费用的归集和分配的直接分配法计算及账务处理

难点:直接分配法的计算

教学方法及师生互动设计:

教学方法:启发诱导法,演示法,练习法,归纳总结法

师生互动设计:在整节课上,始终在教师的启发下,由学生进行计算核算,充分调动学生的主动性、参与性,从而培养其学习兴趣。

教学容(讲稿)

一、复习导入

(一)提问学生:

1. 要素费用包括哪些

2. 要素费用的归集和分配方法

(二)引导学生考虑:除了已知的要素费用还有哪些未考虑到的费用

从而引出本节课教学容:辅助生产费用的归集和分配

二、讲授新课

第一节辅助生产费用的归集

一、辅助生产的概念及类型

工业企业的辅助生产,是指为基本生产车间、企业行政管理部门等单位服务而进行的产品生产和劳务供应。

对于不同类型的辅助生产车间,辅助生产费用在归集程序和分配方法上,以及辅助生产成本计算的方法上都不尽相同,因此,区分不同类型的辅助生产车间是正确组织辅助生产费用核算的前提。

辅助生产车间按其提供劳务、作业和生产产品的种类多少,可分为以下两种类型:

1.只提供一种劳务或只进行同一性质作业的辅助生产车间,如供电车间、供水车间、机修车间和运输车队等。

这类辅助生产车间称为单品种辅助生产车间。

2.生产多种产品的辅助生产车间,如机械制造厂设立的工夹模具车间,生产基本生产所需用的各种工具、刃具、模具和夹具等。

这类辅助生产车间称为多品种辅助生产车间。

本章着重介绍单品种辅助生产车间生产的已被基本生产车间或其他部门耗用的各种劳务、作业成本的归集和分配。

二、辅助生产费用的归集

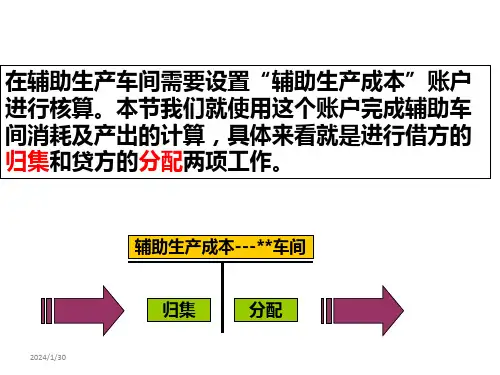

辅助生产费用的归集(包括分配)是通过“辅助生产成本”科目进行的。

辅助生产发生的各项费用,经过前已述及的各项要素费用的分配,以及摊提费用的分配,已经全部归集在“辅助生产成本”总账的借方及所属明细账的有关项目。

辅助生产成本明细账的格式祥见表5-1和表5-2,表数据是根据前述的各种费用分配表登记的。

表5-1 辅助生产成本明细账

辅助车间:供电2001年6月单位:元

表5-2 辅助生产成本明细账

辅助车间:供水2001年6月单位:元

辅助生产费用的归集总分类核算会计分录如下:借:辅助生产成本

贷:原材料

材料成本差异

应付职工薪酬

累计折旧

低值易耗品

银行存款等

第二节辅助生产费用的分配

因为企业进行的辅助生产是为基本生产和其他部门服务的,根据受益原则,其发生的费用应由各受益部门承担,也即应将辅助生产发生的费用向各个受益部门进行分配。

分配时有两种情况:

一、生产多种产品的辅助生产车间,各种工具、模具等辅助生产明细账归集的费用,随着完工工具、模具的入库,其成本应转入低值易耗品等账户,在领用时,再按其用途将费用一次或分次计入企业的产品成本。

二、只提供一种劳务或只进行同一性质作业的辅助生产车间,水、电、运输、机修等辅助生产明细账所归集的费用,应按照受益的产品和部门进行分配。

具体的分配方法有以下几种:

1.直接分配法

(1)概念:直接分配法是将各辅助生产成本明细账中归集的费用总额,不考虑各辅助生产车间之间相互提供的劳务(或产品),直接分配给辅助生产部门以外的各受益产品、车间、部门。

(2)特点:其特点是只对外(辅助生产部门以外的各单位)进行分配,而不考虑相互之间提供的劳务。

具体的计算公式如下:

辅助生产部门外部受益对象应负担的辅助生产费用=该收益对象接受的劳务量×辅助生产费用的直接分配率

(3)举例

表5-3 产品、劳务供应情况表

〖会计处理〗

供水车间费用分配率=20650÷(413000-100000) =0.066 基本生产车间应承担水费205000 × 0.066=13530(元)

行政管理部门应承担水费= 80000 × 0.066=5280(元)

专设销售机构应承担水费= 28000 × 0.066=1840(元)

供电车间费用分配率= 47400 ÷ (230000-30000)=0.237

基本生产丙产品= 103000 × 0.237=24411(元)

基本生产车间应承担电费= 80000 × 0.237=18960(元)

行政管理部门应承担电费= 12000 × 0.237=2844(元)

专设销售机构应承担电费= 5000 × 0.237=1185(元)

实际工作中,辅助生产费用分配是通过编制辅助生产费用分配表进行的,本例辅助生产费用分配表如表5-4。

表5-4 辅助生产费用分配表(直接分配法)

2001年×月

根据表5—4,应编制下列会计分录:借:基本生产成本------丙产品24411 制造费用——基本生产车间32490

管理费用8124

销售费用3025

贷:辅助生产成本——供水20650

——供电47400 (4)优缺点及适用围见教材

三、课堂练习:

1、辅助生产费用的归集

2、辅助生产费用使用直接法分配

四、课堂小结

主要介绍了要素费用的归集办法和采用直接法分配五、作业:

习题集。