辅助生产费用的归集和分配(一)

- 格式:doc

- 大小:120.00 KB

- 文档页数:4

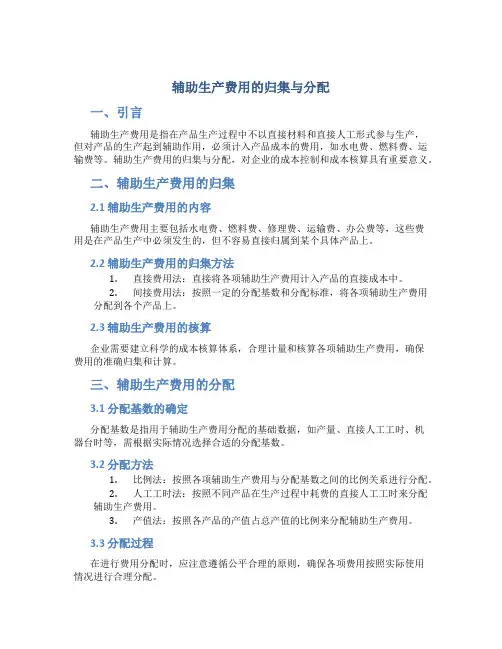

辅助生产费用的归集与分配一、引言辅助生产费用是指在产品生产过程中不以直接材料和直接人工形式参与生产,但对产品的生产起到辅助作用,必须计入产品成本的费用,如水电费、燃料费、运输费等。

辅助生产费用的归集与分配,对企业的成本控制和成本核算具有重要意义。

二、辅助生产费用的归集2.1 辅助生产费用的内容辅助生产费用主要包括水电费、燃料费、修理费、运输费、办公费等,这些费用是在产品生产中必须发生的,但不容易直接归属到某个具体产品上。

2.2 辅助生产费用的归集方法1.直接费用法:直接将各项辅助生产费用计入产品的直接成本中。

2.间接费用法:按照一定的分配基数和分配标准,将各项辅助生产费用分配到各个产品上。

2.3 辅助生产费用的核算企业需要建立科学的成本核算体系,合理计量和核算各项辅助生产费用,确保费用的准确归集和计算。

三、辅助生产费用的分配3.1 分配基数的确定分配基数是指用于辅助生产费用分配的基础数据,如产量、直接人工工时、机器台时等,需根据实际情况选择合适的分配基数。

3.2 分配方法1.比例法:按照各项辅助生产费用与分配基数之间的比例关系进行分配。

2.人工工时法:按照不同产品在生产过程中耗费的直接人工工时来分配辅助生产费用。

3.产值法:按照各产品的产值占总产值的比例来分配辅助生产费用。

3.3 分配过程在进行费用分配时,应注意遵循公平合理的原则,确保各项费用按照实际使用情况进行合理分配。

四、辅助生产费用的控制4.1 成本控制通过对辅助生产费用的归集和分配情况进行监控,及时调整分配标准,控制费用的增长,实现成本的有效管理。

4.2 效益分析对辅助生产费用进行效益评估,分析各项费用对产品生产的贡献度,优化成本结构,提高企业的效益和竞争力。

五、结论辅助生产费用的归集与分配是企业成本管理的重要环节,需要建立科学规范的成本核算体系,通过合理的费用分配和控制,实现成本的最小化和效益的最大化,提高企业的盈利能力和市场竞争力。

第四章辅助生产费用的归集和分配通过本章的学习,掌握辅助生产费用的归集和分配。

第一节辅助生产费用的归集一、辅助生产、辅助生产费用、辅助生产成本工业企业的辅助生产,是指主要为基本生产车间、企业行政管理部门等单位提供服务而进行的产品生产和劳务供应。

企业通常设置专门的辅助生产车间来组织辅助产品的生产和劳务的供应。

辅助生产车间生产的产品和提供的劳务有时也对外销售,但这不是辅助生产的主要任务。

有的辅助生产车间只生产一种产品或只提供一种劳务,如供电、供水、供气、供风等辅助生产车间;有的辅助生产车间则可能生产多种产品或提供多种劳务,如从事工具、模具、修理用备件的制造以及机器设备修理等的辅助生产车间。

辅助生产车间为生产产品或提供劳务而发生的原材料费用、动力费用、工资及福利费用以及辅助生产车间的制造费用,被称为辅助生产费用。

为生产和提供一定种类和一定数量的产品或劳务所耗费的辅助生产费用之和,构成该种产品或劳务的辅助生产成本。

二、辅助生产费用的归集(一)“辅助生产成本”账户的两种设置方式1.设置制造费用成本项目2.不设置制造费用成本项目(二)辅助生产费用归集的账务处理1.设置“制造费用(辅助生产)”账户的情况如果企业设置专门的“制造费用(辅助生产)”明细账归集辅助生产车间发生的制造费用,那么对于在“辅助生产成本”明细账中设有专门成本项目的辅助生产费用,如原材料费用、动力费用、工资及福利费用等,应记入“辅助生产成本”总账和所属明细账相应成本项目的借方,其中,直接计入费用应直接计入,间接计入费用则需分配计入;对于未专设成本项目的辅助生产费用,先计入“制造费用(辅助生产)”账户归集,然后再从该账户的贷方直接转入(一种产品或劳务)或分配转入(多种产品或劳务)“辅助生产成本”总账和所属明细账的借方。

2.不设置“制造费用(辅助生产)”账户的情况这种情况下,“辅助生产成本”总账和明细账内按若干费用项目设置专栏。

对于发生的各种辅助生产费用,可直接计入或间接分配计入“辅助生产成本”总账以及所属明细账的相应费用项目。

辅助生产费用的归集和分配辅助生产成本的归集通过辅助生产成本总账及明细账进行。

(一)归集方式:1.先通过“制造费用”及所属明细账的借方归集,然后再从贷方转入“辅助生产成本”科目。

2.直接在“生产成本——辅助生产成本”科目核算。

(二)辅助生产费用的分配及账务处理分配方法:1.直接分配法特点:不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

各辅助生产费用只进行对外分配,分配一次,计算简单,但分配结果不够准确。

范围:适用于辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况。

2.交互分配法特点:辅助生产费用通过两次分配完成。

首先:在辅助生产车间进行交互分配;然后:将各辅助生产车间交互分配后的实际费用在辅助生产车间以外的各受益单位之间进行分配。

(二)辅助生产费用的分配及账务处理3.按计划成本分配法按计划成本分配法的特点是辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用(包括辅助生产内部交互分配转入的费用)与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用。

这种方法便于考核和分析各受益单位的成本,有利于分清各单位的经济责任。

但成本分配不够准确,适用于辅助生产劳务计划单位成本比较准确的企业。

4.顺序分配法特点:按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。

适用于各辅助生产车间之间相互受益程序有明显顺序的企业。

5.代数分配法特点:先根据解联立方程的原理,计算辅助生产劳务或产品的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用。

此方法有关费用的分配结果最正确。