爱尔眼科基本分析共40页文档

- 格式:ppt

- 大小:2.16 MB

- 文档页数:40

第1篇一、引言爱尔眼科作为中国领先的医疗健康服务提供商,专注于眼科医疗服务领域,自成立以来,以其专业的医疗团队、先进的技术设备和优质的服务,赢得了广大患者的信赖。

本报告将对爱尔眼科的财务报告进行深入分析,旨在评估其财务状况、经营成果和未来发展潜力。

二、财务报告概述本分析基于爱尔眼科最近一年的财务报告,包括资产负债表、利润表和现金流量表。

三、资产负债表分析1. 资产结构分析- 流动资产:爱尔眼科的流动资产主要包括货币资金、应收账款和存货。

近年来,流动资产占比逐年上升,表明公司具有较强的短期偿债能力。

- 非流动资产:非流动资产主要包括固定资产、无形资产和长期投资。

固定资产占比逐年上升,反映了公司对医疗设备的投入增加,有利于提升医疗服务质量。

2. 负债结构分析- 流动负债:流动负债主要包括短期借款、应付账款和预收账款。

流动负债占比相对稳定,表明公司短期偿债压力不大。

- 非流动负债:非流动负债主要包括长期借款和长期应付款。

长期借款占比逐年上升,反映了公司对长期发展的投资。

3. 所有者权益分析- 实收资本:实收资本占比逐年上升,表明公司吸引投资的能力较强。

- 资本公积:资本公积占比相对稳定,反映了公司投资收益的稳定性。

四、利润表分析1. 营业收入分析- 爱尔眼科的营业收入逐年增长,表明公司业务发展势头良好。

其中,医疗服务收入占比最大,其次是药品及医疗器械收入。

2. 营业成本分析- 营业成本主要包括人员成本、药品及医疗器械成本和医疗设备折旧等。

随着业务规模的扩大,营业成本也逐年上升,但成本控制能力较强。

3. 期间费用分析- 期间费用主要包括销售费用、管理费用和财务费用。

销售费用占比逐年上升,表明公司加大了市场推广力度。

管理费用和财务费用相对稳定。

4. 利润分析- 净利润逐年增长,表明公司盈利能力较强。

毛利率和净利率也保持较高水平,反映了公司良好的经营状况。

五、现金流量表分析1. 经营活动现金流量- 经营活动现金流量净额逐年增长,表明公司经营活动产生的现金流入能够满足公司日常经营和偿还债务的需要。

眼科医疗行业品牌企业爱尔眼科调研报告1.公司是专注眼科医疗服务的民营连锁医院 (1)1.1 公司简介:为“眼”而生,逐梦全国 (1)1.2 股权结构:民营控股,激励充分 (1)1.3 主营业务构成:准分子和视光盈利能力较强 (2)2.眼科医疗服务市场概览 (3)2.1 大需求:疾病谱变化+消费意愿走强,眼科市场高速扩容 (3)2.2 小科室:市场开发程度尚低,民营资本大有可为 (4)2.3 大投入:规模化、集中化是制胜之道 (4)2.4 多空白:县市级市场蕴含无限机会 (5)2.5 竞争格局:区域竞争较为激烈 (5)3.公司各业务分析 (7)3.1 准分子手术:破而后立,气息绵长 (7)3.2 白内障手术:进军基层,开拓高端 (10)3.3 视光业务:渠道下沉,异军突起 (12)3.4 眼前后段手术:占比较小,低调增长 (14)4.全国性医院网络正在成形 (15)4.1 战略:铺设立足省会、辐射地市县的全国性医院网络 (15)4.2 战术:五种创新,推动规模效益双增长 (16)4.3 格局:成熟、新设、并购医院各司其职 (20)4.4 战果:成长迅速,盈利能力走强 (26)5.或将借力互联网,做全国人的眼健康管理 (27)5.1 颠覆的时代:互联网医疗百亿规模来袭 (27)5.2 流量的战争:医院资源得天独厚 (28)5.3 坐拥网络终端优势,爱尔眼科值得期待 (30)6.盈利预测与估值 (31)6.1 未来3年盈利预测 (31)6.2 相对估值 (32)6.3 绝对估值 (32)7.风险提示 (33)图1:爱尔眼科股权结构 (1)图2:公司2015H1主营业务结构情况 (2)图3:公司2015H1主营业务毛利情况 (2)图4:2005-2012全国眼科门急诊量CAGR=13.7% (3)图5:2005-2012全国眼科入院人数CAGR=19.8% (3)图6:2005-2012全国眼科医院业务收入CAGR=26.9% (4)图7:2005-2012国内眼镜行业收入CAGR=10.3% (4)图8:美国眼科市场分散 (4)图9:国内民营眼科医院机构数 (4)图10:眼科医院药品收入占比较低(2011) (5)图11:各类医院50万元以上设备数/万元以上设备数(2012) (5)图12:中国近视发病率为53% (8)图13:美国准分子激光矫视手术市场规模及增速(单眼) (8)图14:爱尔眼科准分子手术量 (9)图15:爱尔眼科准分子手术收入 (9)图16:爱尔眼科准分子均价(元) (10)图17:爱尔眼科准分子手术毛利率 (10)图18:全球各地区CSR对比 (11)图19:中国历年白内障复明手术量(万例) (11)图20:爱尔眼科白内障手术收入 (12)图21:爱尔眼科白内障手术毛利率 (12)图22:2009-2015H1爱尔眼科视光业务收入及毛利 (13)图23:2009-2015H1爱尔眼科视光业务占比 (13)图24:爱尔眼科眼/后段手术收入占比较小 (14)图25:2006-2014爱尔眼科眼前/后段手术毛利率较低 (14)图26:2006-2014爱尔眼科眼前段手术收入和毛利 (14)图27:2006-2014爱尔眼科眼后段手术收入和毛利 (14)图28:爱尔眼科战略图 (15)图29:分级连锁示意图(截至2015年10月23日) (16)图30:湖南省爱尔眼科覆盖地区 (17)图31:湖北省爱尔眼科覆盖区域 (17)图32:爱尔眼科医院标准组织结构 (17)图33:并购基金/“合伙人”计划运作示意图 (18)图34:公司固定资产/总资产比例低于同行水平 (19)图35:公司固定资产与总资产周转速度加快 (19)图36:成熟医院(净利润排名前十)贡献业绩占比 (20)图37:公司现金满足投资比率 (20)图38:成熟医院2014年营业收入增长率在15%-20%左右 (21)图39:成熟医院营业利润率在25%-35%左右 (21)图40:新设医院逐渐扭亏(净利润,万元) (22)图41:各医院扭亏周期(年) (22)图42:西安爱尔古城并购后实现的效益(抵消后) (24)图43:郴州爱尔并购后实现的效益(抵消后) (24)图44:重庆爱尔麦格并购后实现的效益(抵消后) (24)图45:北京爱尔英智并购后实现的效益(抵消后) (24)图46:公司营业收入保持高速增长 (26)图47:公司归属于母公司的净利润保持高速增长 (26)图48:公司毛利率净利率均逐年攀升 (27)图49:公司三项费率情况 (27)图50:中国互联网医疗市场规模 (28)图51:中国移动网民规模 (28)图52:2014年中国互联网医疗服务类型比例 (29)图53:移动医疗APP下载排名(截至2014年11月) (29)图54:医院的互联网之路 (30)表1:公司股权激励概况 (2)表2:爱尔眼科连锁规模全国最大、覆盖面最广 (6)表3:武汉、长沙地区爱尔眼科竞争力对比 (6)表4:上海、广州地区爱尔眼科竞争力对比 (7)表5:各类矫视手术对比 (9)表6:人工晶状体对比 (11)表7:医学验光和普通验光的区别 (12)表8:各亏损医院扭亏时间预计 (22)表9:爱尔眼科部分并购项目一览(非同一控制,纳入上市体系) (23)表10:爱尔眼科并购标的选择 (23)表11:西安爱尔古城NPV测算(万元) (25)表12:北京爱尔英智NPV测算(万元) (25)表13:西安爱尔古城NPV敏感性测试 (25)表14:北京爱尔英智敏感性测试 (26)表15:移动医疗为医疗服务各相关方提供解决方案 (27)表16:国内互联网医疗还处在流量导入阶段 (28)表17:公司各项业务盈利预测 (31)表18:可比公司估值表 (32)表19:绝对估值假设 (33)表20:FCFF敏感性测试 (33)附表:财务预测与估值 (34)。

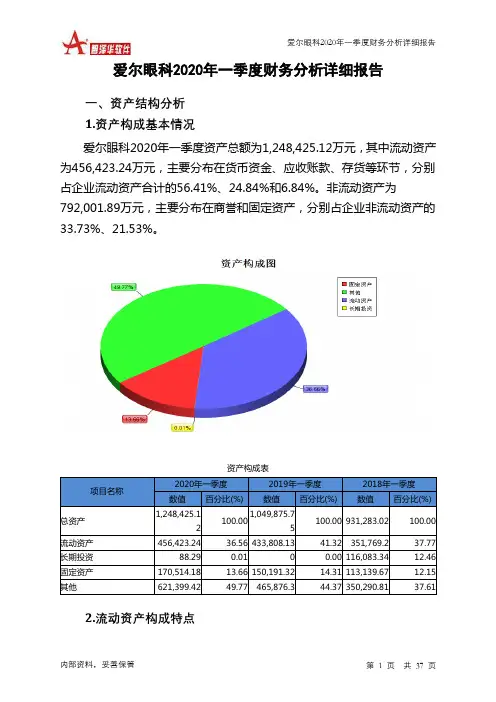

爱尔眼科2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况爱尔眼科2020年一季度资产总额为1,248,425.12万元,其中流动资产为456,423.24万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的56.41%、24.84%和6.84%。

非流动资产为792,001.89万元,主要分布在商誉和固定资产,分别占企业非流动资产的33.73%、21.53%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,248,425.12100.001,049,875.75100.00 931,283.02 100.00流动资产456,423.24 36.56 433,808.13 41.32 351,769.2 37.77 长期投资88.29 0.01 0 0.00 116,083.34 12.46 固定资产170,514.18 13.66 150,191.32 14.31 113,139.67 12.15 其他621,399.42 49.77 465,876.3 44.37 350,290.81 37.612.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的60.79%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的24.84%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产456,423.24 100.00 433,808.13 100.00 351,769.2 100.00 存货31,241.1 6.84 36,714.4 8.46 27,315.98 7.77 应收账款113,372.34 24.84 99,326.43 22.90 59,528.03 16.92 其他应收款0 0.00 0 0.00 18,372.17 5.22 交易性金融资产20,000 4.38 72,475.09 16.71 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金257,475.46 56.41 156,540.26 36.09 228,747.61 65.03 其他34,334.34 7.52 68,751.95 15.85 17,805.41 5.063.资产的增减变化2020年一季度总资产为1,248,425.12万元,与2019年一季度的1,049,875.75万元相比有较大增长,增长18.91%。

爱尔眼科基本面深度分析(附技术分析)哪些行业容易出大牛股?眼科就是其中之一。

2011年至2021年爱尔眼科涨幅为60倍。

这样一支过去10年60倍的牛股现在怎么样呢?爱尔眼科,成立于2003年,眼科诊疗龙头。

爱尔眼科盈利能力很强(属于A股前5%),近三年ROE均值约为20%,过去十年的毛利率稳步提升,从2012年的45%提高到2021年54%。

截至2021年底,爱尔眼科在全球范围内开设眼科医疗机构723家,国内省市几乎全覆盖;自2012年至2021年,公司营收近9年年均复合增长28%;净利润近9年年均复合增长达33%。

每个手术客户单价从2015年8110元增至2021年12433元,5年年均复合增长率为9%。

爱尔的主营业务有三部分:1、屈光项目(通俗的说法就是治疗近视老花眼),现在的低头族过度用眼,预计屈光项目还会增多;2、视光服务项目(也就是检查视力相关),2020年青少年近视率为52.7%,所以视光服务预计也会继续向好;3、白内障项目,由于老龄化加速,白内障手术也会继续高增长。

屈光占营收比例为42.4%,视光服务比例为21.75%,白内障比例为12.88%;合计约占营收的77%。

另外眼前段项目和眼后段项目和其他项目合计占营收比例约23%。

随着人均可支配收入的增加,会有更多人愿意支付更多钱来护理眼睛,因此眼科医疗服务仍然值得看好。

山西证券近期研报表示,2019年我国眼科医疗服务市场规模达到1037.4亿元,医学视光、白内障、屈光手术在眼科医疗服务三大细分市场规模占比分别达到21.3%、18.1%和16.8%,预计2025年眼科医疗服务市场规模将增至2521.5亿元。

下面,我们结合2021年年报及2022年半年报对爱尔眼科进行分析。

2021年爱尔眼科营收150亿,扣非净利润约28亿;2022年上半年,爱尔营入81.07亿元(同比增10.34%,下同),扣非净利润13.82亿元(+12.65%),经营现金流净额23.16亿元(+21.1%)远超扣非净利润,二季度业绩略超预期。

爱尔眼科深度报告(报告出品方:兴业证券)01 民营医院走向新阶段:塑造品牌1.1 医院利润来自哪里——部分专科从结果看,专科医院净利率和ROE普遍高于综合医院,整形、口腔、眼科、美容、皮肤、精神、肿瘤等专科市场化较快。

公立医院和民营医院利润来源不同:药/耗占比高的科室是公立医院利润来源,药/耗占比低的科室是民营医院利润来源。

背后的原因:1)公立医院医疗服务定价机制失灵,服务费反映在药价里;民营医院服务定价能力强;2)尽管集采逐步扩面,但医疗服务重新定价是相对漫长的过程。

1.2 公立医院的利润主要来自财政补贴和交叉补贴公立医院的利润来自两部分:财政补贴、盈利科室财政补贴:占医院收入的8-10%,如果剔除财政补贴,公立医院大部分是亏钱的;盈利科室:运营中,盈利科室补贴不赚钱的科室,保证学科齐全;投资打造明星科室/学科。

公立医院不赚钱的原因:非营利性、考核导向、管理粗放非营利性:不考核利润,利润无法分红,以收定支;考核导向:考核指标与盈利相反,学科建设(基金、文章、明星科室、疑难杂症)、医疗安全是成本端,药占比和人均费用是负向指标,服务能力(诊疗人次、床日)是周转指标;以上指标与财政补贴挂钩;管理粗放:供应链、人员编制、水电维修。

1.3 民营医院净利率:10%以下是“省”出来的,10%以上是“赚”出来的回到专科医院利润率排名,医院的利润率跟选品直接挂钩:高毛品种是盈利密码:整形、种植、正畸、飞秒、视光、皮肤、放疗、光电等,器械依赖程度高能提升定价能力和患者体验;规模效应和精细化管理是常规操作:大型设备采购的议价能力,供应链,运营成本等。

02 “黄金眼科赛道”长坡厚雪,爱尔全面领先布局2.1 患者基数庞大、治疗率低,眼科具备高成长高天花板特征眼科疾病流行病学:我国人口屈光不正(近视、远视、老花、散光)、白内障、干眼、过敏性结膜炎等疾病患病率高,患者基数庞大,带来需求蓝海。

治疗性需求:“看得见”,WHO指出的致盲原因中,白内障占39%、未经矫正的屈光不正占18%、青光眼占10%(2019 年);改善性需求:“看得清,看得舒服”,视物质量、消费升级· 治疗率低:较美国有4-5倍提升空间。

眼科医疗行业品牌企业爱尔眼科调研报告爱尔眼科在规模上全国领先,同时眼科行业仍有较大发展空间.......................... - 5 -爱尔眼科由陈邦和李力先生创立,目前旗下拥有近100家医院.................. - 5 -公司业务可以分为眼科医疗服务和视光业务两大块 .................................... - 5 -爱尔眼科在规模上已经是全国最大的眼科治疗机构 .................................... - 6 -眼科市场还有较大空间,爱尔眼科的占有率也有提升空间 ......................... - 7 -眼科各个子行业及视光业务分析 ......................................................................... - 8 -近视发病率居高,国内准分子手术市场辽阔 ............................................... - 8 -人口老龄化加剧以及较低的手术率使的我国白内障市场仍有较大增长空间- 9 -依托眼科临床医学的中高端视光服务成长迅速 ......................................... - 11 -高水准的教学和科研平台,实现品牌和医疗能力的全面领先 ........................... - 11 -建立标准化的诊疗规范和医师培训制度..................................................... - 11 -爱尔眼科已经拥有多名具有全国影响的眼科专家,专家团队不断加强 ..... - 12 -建设“爱尔眼科学院”和“爱尔视光学院”,打通产、学、研的通路....... - 13 -依托产、学、研平台,爱尔眼科的科研成果已初具规模........................... - 13 -社会资本的体制优势提升了公司的效率和灵活性.............................................. - 14 -构建股权层面紧密联系的分级诊疗网络 .................................................... - 14 -并购基金实现医院扩张的双轮驱动............................................................ - 15 -合伙人制度加快现有医院的成熟速度 ........................................................ - 16 -盈利预测、估值和投资建议 .............................................................................. - 16 -盈利预测.................................................................................................... - 16 -行业相对估值中枢在51X 2016PE ............................................................ - 18 -投资建议(评级):目标价37.2元,“增持”评级 .................................... - 18 -风险提示............................................................................................................ - 19 -眼科医疗服务行业增速不达预期风险 ........................................................ - 19 -部分省级医院成熟进度不达预期................................................................ - 19 -分级诊疗网络建设不达预期....................................................................... - 19 -图表1:爱尔眼科持股情况(截止2015年3季度末) ....................................... - 5 -图表2:爱尔眼科已营业医院网点 ...................................................................... - 5 -图表3:爱尔眼科2015年H1营业收入构成...................................................... - 6 -图表4:爱尔眼科2015年H1毛利构成 ............................................................. - 6 -图表5:中国眼科专科医院门诊和住院服务人次单位:万人....................... - 6 -图表6:爱尔眼科2012-2015H1门诊量和手术量单位:万人..................... - 6 -图表7:全国知名眼科医院发展规模................................................................... - 7 -图表8:中国眼科专科医院服务人次和收入变化 ................................................ - 7 -图表9:2012-2014年中国眼科行业收入估计.................................................... - 8 -图表10:2012-2014年爱尔眼科医疗服务业务(除视光业务)收入及市占比 .. - 8 -图表11:LASIK、半飞秒激光、全飞秒激光对比............................................... - 9 -图表12:2014年各省(区、市)百万人口白内障复明手术率(CSR)排名.. - 10 -图表13:人工晶体对比 .................................................................................... - 10 -图表14:部分医学验光必须内容...................................................................... - 11 -图表15:2012-2014 爱尔眼科不断制定和更新的医疗诊疗行为规范.............. - 11 -图表16:爱尔眼科完备的医师培训体系和考核体系......................................... - 12 -图表17:爱尔眼科现有主要专家学术成就和行业地位..................................... - 12 -图表18:爱尔眼科专家委员会和专业学组的建设 ............................................ - 13 -图表19:2013-2015H1爱尔眼科论文发表和国家自然科学基金获批数量....... - 13 -图表20:爱尔眼科已经实现湖南省地级市的全覆盖......................................... - 14 -图表21:湖南省内成熟医院的经营业绩单位万元......................................... - 15 -图表22:已成立并购基金及其规模 .................................................................. - 15 -图表23:2015-2017爱尔眼科营业收入、成本、以及三项费用预测单位百万元 ........................ - 16 -图表24:2015-2017年主营5大业务收入和成本预测单位百万元........... - 17 -图表25:2015-2017爱尔眼科净利润、总股本及EPS预测............................ - 17 -图表26:2007-2014株洲爱尔眼科医院营业收入、净利润及增速单位万元- 18 -图表27:可比公司2015-2017估值情况.......................................................... - 18 -28:爱尔眼科财务报表摘要.............................................................................. - 20 -。

爱尔眼科(300015)基本面分析报告公司概况爱尔眼科(300015)所属行业为社会服务业。

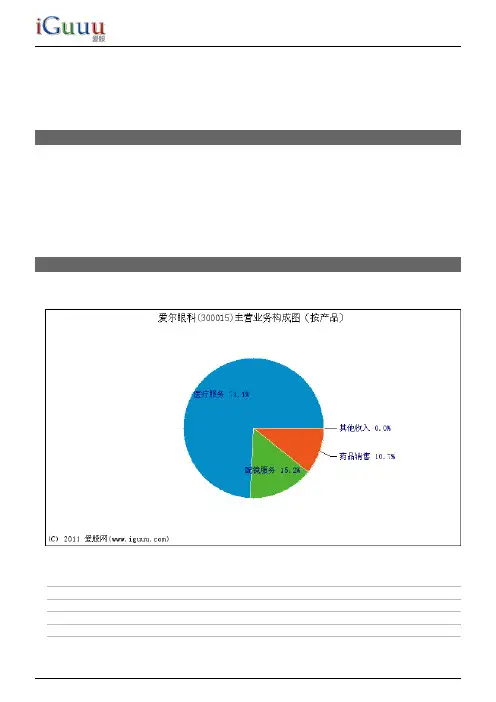

主营业务构成日期项目主营业务收入毛利率% 2010-12-31医疗服务64075150059.9021 2010-12-31配镜服务131********.2351 2010-12-31药品销售9256040027.8286 2010-12-31其他收入7240085.2209日期项目主营业务收入毛利率% 2010-12-31华中地区4772951002010-12-31东北地区1715376002010-12-31西南地区1333468002010-12-31华东地区1190975002010-12-31华南地区263696002010-12-31华北地区13139600获利能力日期毛利率(%)净资产收益率(%)总资产收益率(%) 2011-03-31TTM56.2810.168.342010-12-3156.379.427.612009-12-3157.097.65 6.672008-12-3155.4325.9416.542007-12-3156.2422.2312.882006-12-3151.6414.19 5.10历史平均55.3515.899.76行业平均43.1512.80 6.34毛利率是指毛利占销售收入的百分比。

当前毛利率56.28%高于历史平均水平55.35%,说明企业业务竞争力正在提升;当前毛利率56.28%高于行业平均水平55.35%,说明企业业务竞争力处于行业上游。

净资产收益率是指净利润额与净资产的比值。

当前净资产收益率10.16%低于历史平均水平15.89%,说明企业运用资产的能力正在下降;当前净资产收益率10.16%低于行业平均水平15.89%,说明明企业运用资产的能力处于行业下游。

总资产收益率是指净利润额与总资产资产的比值。

经营能力日期固定资产周转率(次)股东权益周转率(次)总资产周转率(次)2011-03-31TTM 2.420.740.592010-12-31 2.210.680.542009-12-31 2.740.500.432008-12-31 2.17 1.86 1.112007-12-31 1.66 1.800.882006-12-31 1.21 1.860.57历史平均 2.00 1.340.71行业平均 1.552.141.09固定资产周转率是指销售收入净额与固定资产平均净值的比率。

爱尔眼科2020年财务分析详细报告一、资产结构分析1.资产构成基本情况爱尔眼科2020年资产总额为1,554,059.1万元,其中流动资产为564,549.14万元,主要以货币资金、应收账款、存货为主,分别占流动资产的54.26%、25.09%和8.76%。

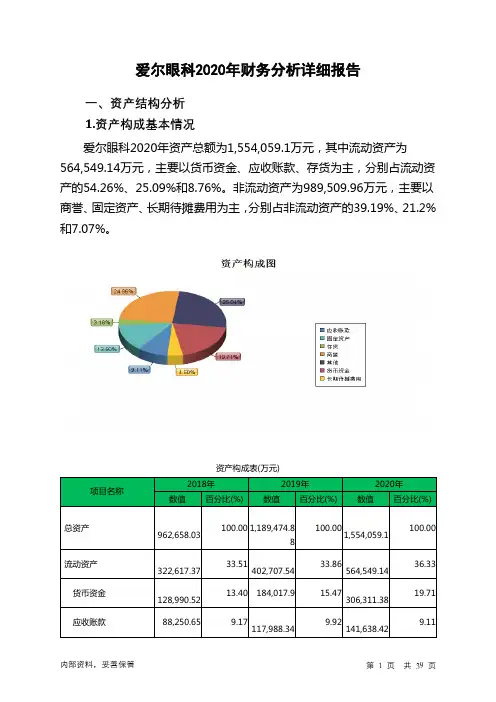

非流动资产为989,509.96万元,主要以商誉、固定资产、长期待摊费用为主,分别占非流动资产的39.19%、21.2%和7.07%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产962,658.03 100.00 1,189,474.88100.001,554,059.1100.00流动资产322,617.37 33.51402,707.5433.86564,549.1436.33货币资金128,990.52 13.40 184,017.9 15.47306,311.3819.71应收账款88,250.65 9.17117,988.34 9.92141,638.429.11存货35,904.88 3.73 37,421.32 3.15 49,455.67 3.18非流动资产640,040.66 66.49786,767.3466.14989,509.9663.67商誉206,163.3 21.42263,799.07 22.18387,819.8324.96固定资产146,528.47 15.22176,460.6214.84209,755.0413.50长期待摊费用50,139.22 5.21 57,750.02 4.86 69,991.16 4.502.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的59.57%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的28.32%,应当加强应收款项管理,关注应收款项的质量。

爱尔眼科2020年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况爱尔眼科2020年上半年资产总额为1,438,393.28万元,其中流动资产为623,622.97万元,主要以货币资金、应收账款、存货为主,分别占流动资产的63.87%、20.77%和6.43%。

非流动资产为814,770.31万元,主要以商誉、固定资产、无形资产为主,分别占非流动资产的33.16%、20.84%和6.78%。

资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产929,477.36 100.00 1,133,419.84100.00 1,438,393.28100.00流动资产324,856.34 34.95475,938.2741.99623,622.9743.36货币资金159,285.2 17.14171,850.12 15.16398,285.1627.69应收账款72,061.62 7.75115,851.27 10.22129,544.469.01存货30,667.8 3.30 39,027.45 3.44 40,112.81 2.79非流动资产604,621.02 65.05657,481.5758.01814,770.3156.64商誉210,314.67 22.63244,016.0821.53270,163.4818.78固定资产125,937.76 13.55164,890.6814.55169,765.6811.80无形资产50,762.69 5.46 50,364.94 4.44 55,202.12 3.842.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的67.07%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的23.7%,应当加强应收款项管理,关注应收款项的质量。