长虹集团的财务报表分析

- 格式:doc

- 大小:92.00 KB

- 文档页数:23

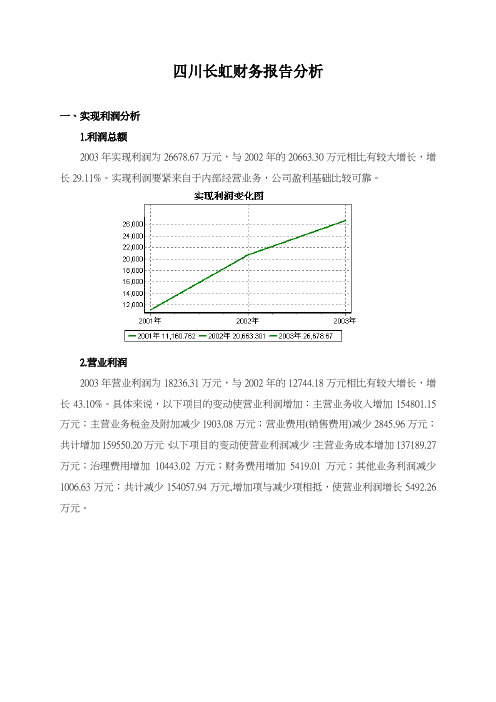

四川长虹财务报告分析一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润要紧来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;治理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情形来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,说明公司主营业务盈利能力下降。

实现利润增减情形表项目名称2003年2002年2001年数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入1413319.58 12.30 1258518.43 32.27 951461.89 0.00 实现利润26678.67 29.11 20663.30 85.14 11160.76 0.00 营业利润18236.31 43.10 12744.18 487.30 2169.97 0.00 投资收益3310.68 -57.36 7764.67 -35.44 12026.23 0.00 营业外收支净额4169.54 5033.40 81.22 102.40 -3386.68 0.00 补贴收入962.14 1213.98 73.22 -79.15 351.24 0.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

长虹公司财务造假案例分析引言概述:长虹公司财务造假案例是一个备受关注的事件,引起了广泛的讨论和研究。

该案例揭示了财务造假对企业和投资者带来的巨大风险,也提醒我们加强对企业财务信息的监管和审查。

本文将从五个方面对长虹公司财务造假案例进行分析,包括:财务数据篡改、虚假销售收入、资产减值风险、内部控制缺失和监管不力。

一、财务数据篡改1.1 利润控制:长虹公司通过虚增收入、减少费用等手段,人为地提高了公司的利润水平,以达到虚假繁荣的目的。

1.2 资产估值失真:长虹公司可能对资产进行虚高估计,使得公司的净资产和资产负债表数据失真,给投资者带来误导。

1.3 负债隐瞒:长虹公司可能隐瞒了一部份负债,以掩盖公司的真实财务状况,给投资者造成为了不必要的风险。

二、虚假销售收入2.1 虚构销售定单:长虹公司可能通过虚构销售定单来增加销售收入,从而提高公司的盈利能力,吸引投资者的关注。

2.2 销售回款问题:长虹公司可能存在销售回款的问题,即虚构销售收入后,未能及时收回款项,导致公司现金流紧张。

2.3 销售返利违规:长虹公司可能通过与供应商合谋,违规提供销售返利,以增加销售收入,从而误导投资者。

三、资产减值风险3.1 固定资产减值:长虹公司可能存在固定资产减值的问题,即虚高资产价值,使得公司的净资产被高估。

3.2 存货减值:长虹公司可能存在存货减值的问题,即虚高存货价值,使得公司的负债与净资产之间的比例失衡。

3.3 长期股权投资减值:长虹公司可能存在长期股权投资减值的问题,即虚高股权价值,使得公司的投资回报率被夸大。

四、内部控制缺失4.1 财务管理不规范:长虹公司可能存在财务管理不规范的问题,包括财务人员失职、内部审计不到位等,导致财务造假的发生。

4.2 监管机构监管不力:长虹公司可能受到监管机构监管不力的影响,监管机构对公司的财务信息审核不严格,导致财务造假得以长期存在。

4.3 内部控制流程薄弱:长虹公司可能存在内部控制流程薄弱的问题,包括财务流程设计不合理、内部审批制度不完善等,为财务造假提供了机会。

四川长虹上市公司的财务分析摘要:本案例通过四川长虹公司近四年来的财务报表分析,以长虹为例,对我国上市的家电企业做了比较简短的分析,旨在准确把握和评价其财务状况及盈利能力等,发现我国上市公司存在的普遍问题,为我国的家电行业做一些系统的粗略的建议,为企业的长远发展制定相应的战略策略。

本研究主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司资产效率、偿债能力、现金获取能力、股利政策做全面分析。

关键词:财务分析;四川长虹;财务比率在当前全球经济和金融正进入一个新的调整周期,企业如何顺应这一经济周期的变化,是眼下长虹发展所考虑的重要问题之一。

而我们对此进行的小小分析研究是很有意义的。

1.财务分析比率四川长虹电器股份有限公司(简称四川长虹)是1988年经绵阳市人民政府【绵府发(1988)33号】批准进行股份制改革试点。

同年人民银行绵阳市分行【绵人行金(1988)字第47号】批准四川长虹向社会公开发行了个人股票。

1993四川长虹按《股份有限公司规范意见》有关规定进行规范后,国家体改委【体改(1993)54号】批准四川长虹继续进行规范化的股份制企业试点。

1994年3月11日,中国证监会【证监发审字(1994)7号】批准四川长虹的社会公众股4997.37万股在上海证券交易所上市流通。

四川长虹主营业务包:视屏产品、视听产品、空调产品、电池系列产品、网络产品、激光读写系列产品、数字通讯产品、卫星电视广播地面接收设备、摄录一体机、通讯传输设备、电子医疗产品的制造、销售,电子商务、高科技风险投资以及国家允许的其他投资业务,电力设备、安防技术产品的制造、销售。

1.1变现能力分析根据2005年至2008年的财务数据,计算出流动比率和速动比率,见表1.流动比率:流动比率反映了企业中比较容易变现的流动资产保障情况。

一般认为生产企业合理的最低流动比率2,四川长虹05年的流动比率为2.14,高于此值,表明其在05年的变现能力比较高,短期偿债能力比较强。

四川长虹财务报表分析摘要:财务报表分析为企业做出决策的重要依据,本文以四川长虹为例,对其偿债能力、营运能力及杜邦分析等,目的在于提供会计报表数字中包含的各种趋势和关系,为利益相关者提供企业的偿债能力、盈利能力、营运能力和增长能力等信息和建议。

关键字:四川长虹;财务分析;建议一、长虹集团简介本文主要是对四川长虹进行财务报表的分析,四川长虹电器股份有限公司是一家集视屏、空调、视听、电池、器件、通讯、小家电及可视系统、液晶显示、应用电视等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江甦长虹、广东长虹等多家参股、控股公司。

2005年,长虹跨入世界品牌500强。

目前,长虹品牌价值705.69亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

2011年入选首批“国家技术创新示范企业”。

企业财务报表分析,是指根据企业的财务报表等资料,应用专门的分析方法对企业的财务状况、经营成果和现金流量情况进行剖析。

其常用的分析方法有:水平分析法,共同比分析法,比率分析法和因素分析法。

本文从企业的角度,运用比率分析法对长虹集团进行财务报表分析,以期为企业投资决策提供帮助。

二、财务指标“四维分析”(一)偿债能力分析1.流动比例分析图1 流动比例分析由图1可知,四川长虹的流动比例都在处在0.85,而合理值应当为2左右,所以我们可以看出公司在流动资产和流动负债这两方面的处理并不合理,使得公司的短期变现能力变弱,对债务的偿还能力也相对的较弱,债权人对公司的经营2.速动比例分析图2 速动比例分析因为在财务分析中,往往以1作为速动比率的比较标准,认为企业的速动比率在1.23比较正常,偏离1.23比例太多则存在一定的问题。

由于在实际中,预付账款和待摊费用的数额往往比较小,在流动资产中的比重往往较低,而存货的数额通常相对比较大,所以影响速动比率的因素中存货是非常重要的。

第1篇一、引言长虹电器股份有限公司(以下简称“长虹”或“公司”)是中国家电行业的领军企业之一,主要从事家用电器的研发、生产和销售。

本文通过对长虹电器股份有限公司近年来的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量,为投资者和利益相关者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析长虹电器股份有限公司的资产主要包括流动资产、非流动资产和负债。

以下是长虹电器股份有限公司近三年的资产结构分析:表1:长虹电器股份有限公司资产结构分析(单位:万元)年份流动资产非流动资产资产总额2019年 278,073 521,632 802,7052020年 285,685 538,066 823,7512021年 291,266 545,856 837,122从表1可以看出,长虹电器股份有限公司的流动资产占比逐年上升,表明公司短期偿债能力较强。

同时,非流动资产占比逐年增加,说明公司长期资产规模不断扩大。

(2)负债结构分析长虹电器股份有限公司的负债主要包括流动负债和非流动负债。

以下是长虹电器股份有限公司近三年的负债结构分析:表2:长虹电器股份有限公司负债结构分析(单位:万元)年份流动负债非流动负债负债总额2019年 191,395 102,453 293,8482020年 196,620 105,856 302,4762021年 200,328 108,856 309,184从表2可以看出,长虹电器股份有限公司的流动负债占比逐年上升,表明公司短期偿债压力较大。

同时,非流动负债占比逐年增加,说明公司长期偿债能力有所增强。

2. 利润表分析(1)营业收入分析长虹电器股份有限公司的营业收入主要包括产品销售收入、其他业务收入等。

以下是长虹电器股份有限公司近三年的营业收入分析:表3:长虹电器股份有限公司营业收入分析(单位:万元)年份营业收入2019年 521,6322020年 538,0662021年 545,856从表3可以看出,长虹电器股份有限公司的营业收入逐年增长,表明公司主营业务发展良好。

四川长虹电器股份有限公司财务报表分析与投资筹资决策1 公司背景资料1.1 公司简介公司名称: 四川长虹电器股份有限公司证券简称: 四川长虹(600839)上市地点: 上海证券交易所上市日期: 1994.03.11板块类别:工业类上证30指数股行业类别: 电子产品-->家用电器公司注册地址:四川省绵阳市高新区绵兴东路35号公司联系电话: 传真:公司网址:法人代表: 倪润峰长虹总部地处中国绵阳,与联想电脑、阿里巴巴网络、万科的房地产、海尔、TCL电器等都是行业的顶级品牌.也是中国最具价值品牌之一。

始创于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电及新型平板显示器件等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

2005年,长虹跨入世界品牌500强。

2008年,长虹品牌价值655.89亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

植根中国,长虹在广东、江苏、长春、合肥、景德镇等地建立数字工业园,在北京、上海、深圳、成都设立研发基地,在中国30多个省市区设立200余个营销分支机构,拥有遍及全国的30000余个营销网络和12000余个服务网点;融入全球,长虹在印尼、澳大利亚、捷克、韩国等国投资设厂,在美国、法国、俄罗斯、印度等10多个国家和地区设立分支机构,为全球100多个国家和地区提供产品与服务。

长虹推出“快乐创造C生活”的品牌主张,打造科技、时尚、快乐的国际化品牌形象。

长虹集团财务报表分析

一、公司差不多信息

长虹创业于1958年,是我国研制生产军用、民用雷达的重要基地,是我国建国初期重点建设项目之一。

通过近50年的持续稳定进展,长虹树立了中国家电企业由小到大、由弱到强、并迅速走向世界的杰出典范。

现在的长虹,差不多不仅仅是中国的彩电大王,而且还成为了在海内外享有盛誉的特大型、多元化、国际化企业集团。

企业形成了军用产品、数字电视、数字平面显示、IT、健康空调、数字视听、数字网络、模具、数字器件、环保电源、技术装备、电子工程、化工材料等十三大产业群。

1994年,长虹股票在上海证券交易所挂牌上市。

2005年,长虹品牌价值达398.61亿元,成为中国最有价值的知名品牌。

截止目前,长虹系列数字产品已远销海内外90多个国家和地区。

在进出口值、出口值200强排名中,长虹两项指标均居国内同行企业之首,并唯一进入海关总署“诚信红榜”。

数字长虹,创新以后。

随着全球数字浪潮和信息家电技术的迅猛推进,长虹秉承“科技领先,速度取胜”的经营理念,利用以市场需求为特征的拉动力和技术进步为特征的推动力,优化资源配置,通过技术创新、系统整合数字技术、信息技术、网络技术和平板显示技术,改造和提升传统产业,最大限度地满足人们不断增长的物质和文化需要。

凭借持续的技术创新和国家级的企业技术中心,联合海外多家闻名企业联合实验室,沿着庞大的数字产业链,长虹正横向向关键集成电路、重要器件、软件等领域拓展;纵向向系统设备、增值业务、网络服务、内容提供等业务延伸,快速把长虹打造成全球的信息家电提供商、关键部件供应商、系统软件开发商、广电网络服务商、商用信息系统集成商,为数字长虹再塑新辉煌奠定坚实基础。

公司重大事项:

公司与美国APEX 公司贸易纠纷事项,报告期内无新进展。

截止目前,公司一直努力接着通过多种方式向Apex 公司追讨欠款,因为各种阻碍因素较多,程序复杂,进展较缓,目前未取得实质性进展。

二、财务差不多特点

1.从资产负债表看:公司内部留存的货币资金充足,足以偿还

短期债务,且货币资金逐年递增。

存货相对较多,产品可能存在销售问题。

资产中流淌资产居多,长期资产要紧是固定资产和无形资产。

公司应收款与应付款差不多上相等,这体现出公司在市场中可能处于中等地位。

此外,公司负债远大于所有者权益,表明该公司要紧是靠负债支撑的。

且总资产逐年递增,然而所有者权益增长不多,要紧是负债的增长。

2.从利润表看:该公司营业成本过高,导致利润率不高。

两期

比较后,尽管第二期产量有所增加,然而其营业利润低于第一期的,销售费用增加。

此外,第二期资产减值损失增加,

产品可能存在积压问题。

因此能够看出该公司经营情况处于衰退状态。

3.从现金流量边看:该公司经营活动现金流为负,而且逐年递

增,体现出该公司经营情况存在严峻的问题,制造现金利润的能力缺乏。

其投资活动流出也相对较大,要紧用于购建固定资产。

两期比较而言,现金流出量加大。

筹资活动中,该公司要紧以借款的形式进行融资,且融资额较前期有所减少。

初步总结:该公司经营下降,处于赔本时期,经营性净现金流为负,体现出该公司经营能力专门差。

且公司资本结构有问题,负债过多。

因此该公司是一个经营业绩不行的公司。

三、同行业比较分析(以下数据来源于2010年各公司报表)

1、总资产周转率的比较

总资产周转率0.7580.970 1.039

由表看出:长虹的周转率在行业中相对落后,三家企业的周转周期都不是专门高。

长虹的需要一年半才完成一个生产周期,而TCL和康佳需要一年左右。

2、存货周转率的比较

长虹TCL康佳

公

司名称

项目

存货周转率 5.183 6.746 4.595

由表可得:长虹的存货周转率处于行业中间水平。

3、应收账款周转率的比较

公司

名称

项目

长虹TCL康佳

应收账款周转

率

1.787 5.926

2.606

从表中看出:长虹的应收款效率最低,处于行业的底层,也能够得出长虹在行业中的地位并不高,也能够联想到,长虹的产品销售状况不是专门好。

4、ROE的比较

公司

名称

项目

长虹TCL康佳

ROE0.0330.0260.024

长虹盈利能力在行业当中处于领先地位,然而相应的ROE并不高,公司是在做赔本的生意,公司盈利弥补不了资金的机会成本。

5、权益负债比的比较

公司名

称

项目

长虹TCL康佳

权益负债比 2.323 3.716 6.585

从表上能够看出,长虹的权益资本并不高,公司差不多上是靠债务支撑起来的。

四、财务比例分析

1、盈利能力指标分析

销售利润率=净利润/销售收入营业利润率=EBIT

/ 销售收入

总资产利润率=净利润 / 总资产 ROE=净利润 / 权益资本

ROIC=EBIT / 投入资本

项目2010/12/31 2009/12/31 2008/12/31

销售净利润

0.0114 0.0171 0.0094

率

营业利润率0.0161 0.0219 0.0104

总资产利润

0.0107 0.0148 0.0091

率

ROE 0.0327 0.0401 0.0208

ROIC 0.0169 0.0209 0.0108

如下图所示,是从2008年到2010年得数据的走势,其中在2008年到2009年表中的ROE、ROIC、销售净利润率、营业利润率、总资产利润率都有所增加,这表明在2009年长虹的盈利能力增强;而在2010年盈利能力的各指标都下降,盈利能力下降。