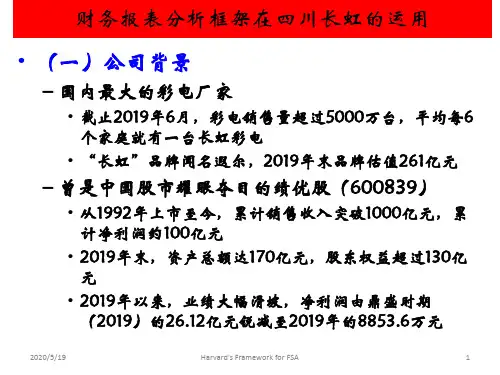

四川长虹财务报表分析案例

- 格式:ppt

- 大小:930.00 KB

- 文档页数:56

【“财务分析”一章的研讨案例】引例截至2007年年底,四川长虹(股票代码:600839)资产总额已近180亿元,股东权益总额达到了93亿元。

从公司年报中的数字看,四川长虹除2004年因应收账款坏账处理导致巨额亏损外,上市以来所有年度都在盈利。

1997年四川长虹迎来了鼎盛时期,净利润达到了26亿元,但从1998年开始净利滑持续下滑,到2000年四川长虹的净利润已经低于3亿元,之后(除2004年)净利润一直维持在1亿~2亿元左右。

净利润的急速下降使得四川长虹2000~2007年的资产报酬率仅为l%左右。

资产报酬率之类的传统企业业绩评价指标,均是以“会计利润”为基础的。

以这些指标度量企业业绩,管理层通常只会关心扣除了生产成本、费用以及债务利息等项目后,利润是否为正,而不重视企业使用投资者投入资本的成本,即常常忽略其生产经营所获得的收益是否能达到投资者的预期。

事实上,任何资金都是有成本的,投资者将资金投入企业,等于是放弃了投资于其他项目所可能获得的收益,即机会成本。

只有当企业的盈利水平超过了股东的机会成本时,股东的财富才真正地增加。

因此,在衡量企业业绩时,有必要扣除全部资本的成本,剩余的才是企业为股东创造出的新价值。

经济增加值计算的正是经营利润与全部资本成本的差额,其增减与股东财富的变化是一致的。

自2000年以来,家电行业日渐成熟,市场竞争加剧,各企业的盈利空间已经非常有限;加上自身经营方面的原因,四川长虹的ROE已连续8年低于国债利率。

根据风险与收益相匹配的原则,四川长虹的经营业绩显然难以达到股东正常的投资回报预期。

尽管从会计计量上看,四川长虹每年都在盈利(会计利润为正),但其是否为股东创造出了新的价值呢? 又是什么因素影响了企业新价值的创造? 这对管理层实现企业价值增值有何启示?四川长虹经济增加值(EV A)案例分析1 案例背景四川长虹电器股份有限公司(以下简称:四川长虹)成立于1988年6月7日,是由国营长虹机器厂独家发起并控股成立的股份制试点企业。

四川长虹(600839,SH)的财务报表分析案例四川长虹历来是中国彩电大王,几次在家电业价格战中取胜,进而成为中国彩电业的老大,但是,近几年来长虹因为竞争的加剧,人事的变动以及经营上的种种危机使得长虹处于历史的经营低谷,目前的长虹举步维艰,应该寻找新的对策。

我们分析一下近几年长虹的财务状况。

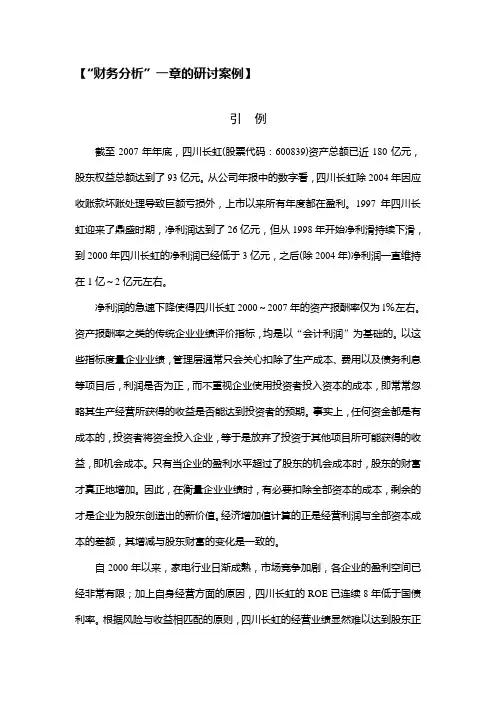

一、通过对四川长虹1998至2003年5年间公司基本财务数据分析,纵向比较分析长虹五年来规模扩张情况、生产经营情况、盈利状况和发展趋势。

从图中可以看出,公司主营业务收入波动不大,99年和01年有所下降,01年降到最低点不到100亿,2001年之后,长虹开创人倪润峰再次上台,长虹开始大范围的降价,推出背头彩电并扩大出口,之后主营收入和净利润开始稳步上升。

1999年,长虹因为“郑百文”事件,大量应收帐款无法收回,导致净利润大幅下降73.78%。

加上1999年长虹有过一次10配2.31的增配股和送股使得股本扩张摊薄了每股收益,99年每股收益大幅下降。

由总股本看出,99年之后长虹没有再次增发或配股,也没有进行股利分配,公司正处于整合阶段,一方面在激烈的竞争中惨淡经营,力图维持已有份额,另一方面加大研发力度,开发高端产品背投彩电,待行业好转,获得先机,占领高端市场。

二、根据2003年的财务报表进行四川长虹与同行业深康佳A (000016)的财务指标横向对比可以看出,四川长虹短期偿债能力各项指标均高于深康佳,他的流动比率大于2,速动比率大于1,说明流动负债偿还能力有保障,,但是其现金债务比率为负,说明2003年长虹经营现金净流量为负,现金净流出量大于现金净流入量,说明没有合理分配现金流量,现金占在流动资产中占的比例在减少,应收账款和存货等不能迅速变现的资产比例在增加。

而深康佳现金流量管理状况比四川长虹好,但是流动和速动比率不高,短期偿债能力比长虹差,说明深康佳流动资产在总资产中比重不高。

总的来说,长虹的短期偿债能力要好与深康佳。

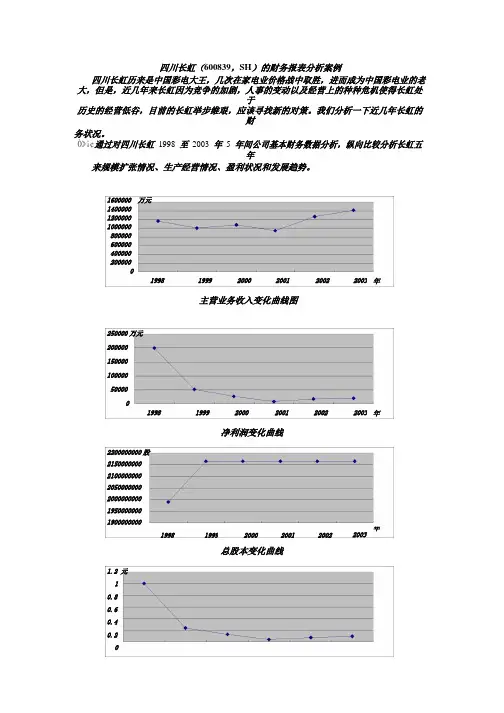

四川长虹(600839,SH)的财务报表分析案例四川长虹历来是中国彩电大王,几次在家电业价格战中取胜,进而成为中国彩电业的老大,但是,近几年来长虹因为竞争的加剧,人事的变动以及经营上的种种危机使得长虹处于历史的经营低谷,目前的长虹举步维艰,应该寻找新的对策。

我们分析一下近几年长虹的财务状况。

Ò»¡¢通过对四川长虹1998至2003年5年间公司基本财务数据分析,纵向比较分析长虹五年来规模扩张情况、生产经营情况、盈利状况和发展趋势。

1600000 万元1400000120000010000008000006000004000002000001998 1999 2000 2001 2002 2003 年主营业务收入变化曲线图250000万元200000150000100000500001998 1999 2000 2001 2002 2003 年净利润变化曲线2200000000股215000000021000000002050000000200000000019500000001900000000年1998 1999 2000 2001 2002 2003总股本变化曲线1.2 元10.80.60.40.2199819992000200120022003年每股收益变化曲线从图中可以看出,公司主营业务收入波动不大,99年和01年有所下降,01年降到最低点不到100亿,2001年之后,长虹开创人倪润峰再次上台,长虹开始大范围的降价,推出背头彩电并扩大出口,之后主营收入和净利润开始稳步上升。

1999 年,长虹因为“郑百文”事件,大量应收帐款无法收回,导致净利润大幅下降 73.78%。

加上1999年长虹有过一次10配 2.31的增配股和送股使得股本扩张摊薄了每股收益,99年每股收益大幅下降。

由总股本看出,99年之后长虹没有再次增发或配股,也没有进行股利分配,公司正处于整合阶段,一方面在激烈的竞争中惨淡经营,力图维持已有份额,另一方面加大研发力度,开发高端产品背投彩电,待行业好转,获得先机,占领高端市场。

案例10四川长虹财务分析一案例简介:二案例分析:(一)偿债能力分析由表2可知应收账款过多,企业资金一方面被购货方占用多,另一方面还为购货方代交增值税等税金,并且一旦应收账款收不回来,造成的损失更大,对企业财务状况产生不良影响。

2.资产负债分析表3是四川长虹电器股份有限公司从2009年到2012年的资产负债率的走势图。

由于资产负债率反映了在企业全部资产中有多大的比例是通过借债而筹集的,一般来说,资产负债率越低,企业的负债越安全,财务风险越小。

长期偿债能力主要分析公司的资本结构对公司长期负债的影响,长期偿债能力较弱的话会增加公司的经营风险。

产权比率一般为1:1比较好,如果认为资产负债率在20%-70%之间,则意味着产权比率应当维持在50%-180%之间。

各项指标值越大(负数不计入),说明公司的长期负债能力越差,公司的经营风险越高。

表格中数据反映出较2009年该公司2011年度经营下滑,长期负债增多,而2012年公司经营情况好转,公司财务管理能力提升,偿债能力得到回升。

由表1可知,四川长虹电器股份有限公司的资产负债率保持在30%上一些,这不偶然的,而是公司有计划的成长要远远强过盲目膨胀,稳中求发展。

虽然资产负债率低说明了企业没有合理的运用财务杠杆,但盲目的举债也会增加企业的财务风险,一旦出现问题,企业将有可能面临破产的困境,所以应该合理的控制企业的资产负债率,而且是计划性的、长期的控制该指标在合理的范围。

(二)盈利能力分析首先,进行收入利润率分析,如表4从表中可以看出,四川长虹2012年的营业收入利润率、营业收入毛利率、总收入利润率、销售净利润率、销售息税前利润率均有较大幅度的下降,这些表明企业的盈利能力出现了较大的问题。

其次,进行成本利润率分析,如表5所示。

由上表看出,该企业2012年与2011年相比营业成本利润率、营业费用利润率、全部成本费用总利润率、全部成本费用净利润率均下降,下降幅度较大,分别为40.11%、28.32%、27.95%、33.01%。

案例10四川长虹财务分析一案例简介:二案例分析:(一)偿债能力分析由表2可知应收账款过多,企业资金一方面被购货方占用多,另一方面还为购货方代交增值税等税金,并且一旦应收账款收不回来,造成的损失更大,对企业财务状况产生不良影响。

2.资产负债分析表3是四川长虹电器股份有限公司从2009年到2012年的资产负债率的走势图。

由于资产负债率反映了在企业全部资产中有多大的比例是通过借债而筹集的,一般来说,资产负债率越低,企业的负债越安全,财务风险越小。

长期偿债能力主要分析公司的资本结构对公司长期负债的影响,长期偿债能力较弱的话会增加公司的经营风险。

产权比率一般为1:1比较好,如果认为资产负债率在20%-70%之间,则意味着产权比率应当维持在50%-180%之间。

各项指标值越大(负数不计入),说明公司的长期负债能力越差,公司的经营风险越高。

表格中数据反映出较2009年该公司2011年度经营下滑,长期负债增多,而2012年公司经营情况好转,公司财务管理能力提升,偿债能力得到回升。

由表1可知,四川长虹电器股份有限公司的资产负债率保持在30%上一些,这不偶然的,而是公司有计划的成长要远远强过盲目膨胀,稳中求发展。

虽然资产负债率低说明了企业没有合理的运用财务杠杆,但盲目的举债也会增加企业的财务风险,一旦出现问题,企业将有可能面临破产的困境,所以应该合理的控制企业的资产负债率,而且是计划性的、长期的控制该指标在合理的范围。

(二)盈利能力分析首先,进行收入利润率分析,如表4从表中可以看出,四川长虹2012年的营业收入利润率、营业收入毛利率、总收入利润率、销售净利润率、销售息税前利润率均有较大幅度的下降,这些表明企业的盈利能力出现了较大的问题。

其次,进行成本利润率分析,如表5所示。

由上表看出,该企业2012年与2011年相比营业成本利润率、营业费用利润率、全部成本费用总利润率、全部成本费用净利润率均下降,下降幅度较大,分别为40.11%、28.32%、27.95%、33.01%。

第1篇一、引言长虹电器股份有限公司(以下简称“长虹”或“公司”)是中国家电行业的领军企业之一,主要从事家用电器的研发、生产和销售。

本文通过对长虹电器股份有限公司近年来的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量,为投资者和利益相关者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析长虹电器股份有限公司的资产主要包括流动资产、非流动资产和负债。

以下是长虹电器股份有限公司近三年的资产结构分析:表1:长虹电器股份有限公司资产结构分析(单位:万元)年份流动资产非流动资产资产总额2019年 278,073 521,632 802,7052020年 285,685 538,066 823,7512021年 291,266 545,856 837,122从表1可以看出,长虹电器股份有限公司的流动资产占比逐年上升,表明公司短期偿债能力较强。

同时,非流动资产占比逐年增加,说明公司长期资产规模不断扩大。

(2)负债结构分析长虹电器股份有限公司的负债主要包括流动负债和非流动负债。

以下是长虹电器股份有限公司近三年的负债结构分析:表2:长虹电器股份有限公司负债结构分析(单位:万元)年份流动负债非流动负债负债总额2019年 191,395 102,453 293,8482020年 196,620 105,856 302,4762021年 200,328 108,856 309,184从表2可以看出,长虹电器股份有限公司的流动负债占比逐年上升,表明公司短期偿债压力较大。

同时,非流动负债占比逐年增加,说明公司长期偿债能力有所增强。

2. 利润表分析(1)营业收入分析长虹电器股份有限公司的营业收入主要包括产品销售收入、其他业务收入等。

以下是长虹电器股份有限公司近三年的营业收入分析:表3:长虹电器股份有限公司营业收入分析(单位:万元)年份营业收入2019年 521,6322020年 538,0662021年 545,856从表3可以看出,长虹电器股份有限公司的营业收入逐年增长,表明公司主营业务发展良好。

中国地质大学长城学院本科毕业论文题目上市公司财务报表分析-以四川长虹为例院别经济学院专业会计学学生姓名潘青青学号 013141146指导教师王夏静职称副教授2018 年 4 月15日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济学院专业:会计学姓名:潘青青学号:0131411462018 年4 月15 日J.DaVid Cabedo,Jose Miguel Tirado(2014年)研究发现仅仅使用会计信息为企业的经营管理作出决策并不充分,其他会计信息也因该用来辅助分析企业所面临的风险,以提高财务分析的客观性,准确性,真正发挥财务分析在经营管理中的作用。

Don Shultz(2016年)对常用财务指标进行说明,对资产负债表,损益表和现金流量表的具体分析方法进行阐述。

Erkki K Laitinen(2016年)介绍的是运用财务报表分析评价企业价值的方法。

以三星作为案例先介绍战略步骤,然后确定目标,运用模型,分析企业税收,利息股利支付政策。

美国纽约市立大学教授LeopoldA.Bernstein(2016年)则认为财务分析并不是一个独立的分析行为,而是一个需要综合各方面因素进行判断的过程,目的是正确评估企业的财务状况和经营成果,以预测企业未来发展。

美国南加州大学教授WaterB.Neigs(2017年)指出,财务分析的本质在于收集与分析者决策相关的各种信息正确的分析和解释相关的财务信息。

李家纾在《上市公司财务报表信息分析——以景谷林业为例》(2018年)中指出,上市公司财务报表是反映企业财务状况和经营成果的依据。

上市公司财务报表能够有效的为投资者提供企业价值及其经营信息,它是报表使用者了解企业各方面情况的方式之一。