财务管理学---风险与报酬

- 格式:doc

- 大小:92.00 KB

- 文档页数:6

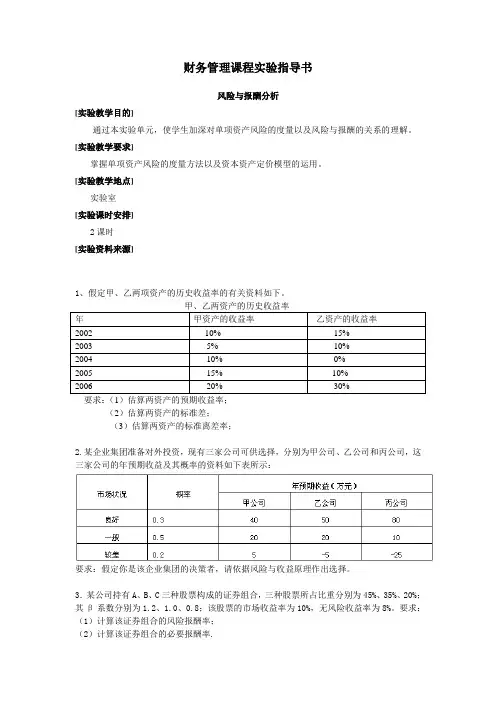

财务管理课程实验指导书

风险与报酬分析

[实验教学目的]

通过本实验单元,使学生加深对单项资产风险的度量以及风险与报酬的关系的理解。

[实验教学要求]

掌握单项资产风险的度量方法以及资本资产定价模型的运用。

[实验教学地点]

实验室

[实验课时安排]

2课时

[实验资料来源]

1、假定甲、乙两项资产的历史收益率的有关资料如下。

甲、乙两资产的历史收益率

要求:(1)估算两资产的预期收益率;

(2)估算两资产的标准差;

(3)估算两资产的标准离差率;

2.某企业集团准备对外投资,现有三家公司可供选择,分别为甲公司、乙公司和丙公司,这三家公司的年预期收益及其概率的资料如下表所示:

要求:假定你是该企业集团的决策者,请依据风险与收益原理作出选择。

3.某公司持有A、B、C三种股票构成的证券组合,三种股票所占比重分别为45%、35%、20%;其β系数分别为1.2、1.0、0.8;该股票的市场收益率为10%,无风险收益率为8%。

要求:(1)计算该证券组合的风险报酬率;

(2)计算该证券组合的必要报酬率.

4.某公司持有甲、乙、丙三种股票的证券组合,三种股票所占比重分别为35%、45%、20%;β系数分别为1.2、0.8、1;平均风险股票的必要收益率为10%,无风险收益率为6%。

要求:(1)计算该证券组合的风险报酬率;(2)计算该证券组合的必要报酬率。

(二)风险性决策

风险报酬率。

但在财务管理中,风险报酬通常用相对数均得到的报 酬率,它是反映集中趋势的一种量度。

其计

三、证券投资组合的风险

降,从而将风险抵消。

因而,这种风险称为可分散风险。

现举

从表可以看出,如果分别持有两种股票,都有很大风险,但如

(二)系统性风险

不可分散风险的程度,通常用

美国几家著名公司的2-2 美国几家著名公司的表2-2

列示了我国几家上市公司的

至此,我们可以将证券投资组合风险总结如下:

股票的不可分散风险由市场变动所产生,它对所有股票都

四、证券投资组合的风险报酬

式中:Rp——证券组合的风险报酬率;

[例2-3]特林公司持有由甲、乙、丙三种股票构成的证券组合 =1. 55x(14%-10% )。

财务管理的价值观念风险与报酬引言在现代商业环境下,财务管理是企业成功的关键之一。

财务管理不仅涉及到如何有效地分析和管理财务资源,还涉及到企业和个人的价值观念。

价值观念在财务管理中起着重要的作用,影响着风险和报酬的决策。

本文将探讨财务管理的价值观念、风险与报酬之间的关系。

价值观念对财务管理的影响价值观念是个人或组织对于什么是重要的、有意义的和有价值的事情的看法和信念。

在财务管理中,个人和组织的价值观念会影响到财务决策的方向和方式。

不同的价值观念会导致不同的风险和报酬的选择。

风险偏好与保守型个人和组织对于风险的态度会受到价值观念的影响。

一些人可能更加偏好高风险的投资,因为他们追求高回报;而另一些人可能更加保守,宁愿选择低风险低回报的投资。

这种风险偏好的差异可以归因于不同的价值观念。

长期与短期导向另一个重要的价值观念是个人和组织对于时间的看法。

一些人可能更加关注短期的利益,追求快速的回报;而另一些人可能更加注重长期的发展,愿意为未来的利益做出牺牲。

个人和组织的时间导向会直接影响到财务决策的方向和方式。

价值观念风险和报酬的权衡财务管理需要权衡风险和报酬,找到最佳的决策方案。

在不同的价值观念下,对风险和报酬的权衡可能会有所不同。

高风险高回报 vs. 低风险低回报对于那些风险偏好的人来说,他们可能会选择投资高风险高回报的项目,追求更大的利润。

然而,这样的投资也意味着承担更大的风险。

相反,保守型的投资者更愿意选择低风险低回报的项目,以确保本金的安全。

各种价值观念会导致不同的风险偏好,从而对财务决策产生影响。

短期利益 vs. 长期发展在价值观念中,个人和组织对于时间的看法也对财务决策产生影响。

追求短期利益的人可能会选择更快速、即时的回报,而忽视了长期发展的潜力。

然而,注重长期发展的人会更愿意为未来的利益做出牺牲,进行长期的投资。

不同的时间导向会对财务决策的风险和报酬产生不同的影响。

结论财务管理的价值观念对风险和报酬的决策起着重要的作用。

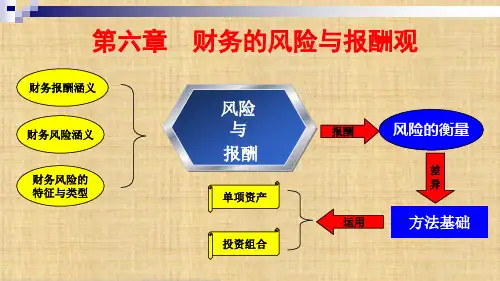

第四节风险和报酬一、风险的概念1风险是指预期结果的不确定性。

风险不仅包括负面效应的不确定性,还包括正面效应的不确定性。

2 投资组合理论出现以后,人们认识到投资多样化可以降低风险。

当投资组合中的资产多样化到一定程度后,特殊风险可以被忽略,而只关心系统风险。

因此,在投资组合理论出现以后,风险是指投资组合的系统风险,既不是指单个资产的收益变动性,也不是指投资组合的全部风险。

3 资本资产定价模型出现以后,单项资产的系统风险计量问题得到解决。

投资风险被定义为资产对投资组合风险的贡献,或者说是指该资产收益率与市场组合收益率之间的相关性。

衡量这种相关性的指标被称为β系数。

4.与收益有关的风险才是财务管理中所说的风险。

5.在使用风险概念的时候,不要混淆投资对象本身固有的风险和投资人需要承担的风险。

投资对象的风险具有客观性,但投资人是否去冒风险以及冒多大的风险,是主观决定的。

二、单项资产的风险和报酬1概率:用来表示随机事件发生可能性大小的数值。

2 概率分布:离散型分布和连续型分布3 预期值:随机变量的各个取值,以相应的概率为权数的加权平均数叫做随机变量的预期值(财务管理中的预期值其实就是以概率为权数的加权平均报酬率)预期值(K )=)(1i Ni i K P ⋅∑=4 离散程度(方差和标准差)表示随机变量离散程度的量数,最常用的是方差和标准差。

(1)方差 (略,因为财管更常用的是标准差)(2)标准差公式一、 总体标准差=NK KN i i ∑=-12)(公式二、 样本标准差=1)(12--∑=n K Kni i 式中:n 表示样本容量(个数),n-1称为自由度。

公式三、:标准差(σ)=∑=⨯-n i i i P K K12)((在已经知道每个变量值概率i P 的情况下)(3)变化系数是标准差与均值的比,是用相对数表示的离散程度。

变化系数=均值标准差=Kσ (在预期报酬率相同的情况下,可用标准差来衡量风险,;但当预期值不同的时候,只能用变化系数衡量风险)三、投资组合的风险和报酬投资组合理论认为:若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险并不是这些证券风险的加权平均风险,故投资组合能降低风险。