002067景兴纸业2023年上半年决策水平分析报告

- 格式:doc

- 大小:198.44 KB

- 文档页数:6

景兴纸业研究报告

景兴纸业是一家中国领先的纸业企业,专注于生产和销售高质量纸张。

本研究报告将对景兴纸业进行深入研究,以评估其业务绩效和未来发展前景。

首先,景兴纸业在过去几年取得了令人瞩目的成绩。

其销售收入和利润持续增长,表明企业管理团队的出色执行能力。

景兴纸业拥有先进的生产设备和高效的供应链管理体系,使其能够生产高质量的纸张,并在市场上获得竞争优势。

其次,景兴纸业在产品创新方面也表现出色。

企业不断投入研发,开发出符合市场需求的新产品。

例如,景兴纸业研发生产的环保纸张受到消费者的广泛欢迎。

这些创新产品帮助景兴纸业不断扩大市场份额,提升品牌声誉。

另外,景兴纸业在可持续发展方面也取得了一些成就。

企业注重环境保护,采用先进的生产技术和管理方法来减少环境影响。

此外,景兴纸业还积极参与公益活动,回馈社会,树立了良好的企业形象。

然而,景兴纸业也面临一些挑战。

首先,行业竞争激烈,市场份额有限。

目前,国内纸业市场存在过剩的生产能力,导致价格竞争加剧,利润空间受到压缩。

其次,原材料价格变动不确定性大,可能对景兴纸业的生产成本造成影响。

此外,景兴纸业仍有一些提升空间,如加强销售渠道建设和提高产品附加值等。

综上所述,景兴纸业作为中国领先的纸业企业,具有良好的业务绩效和未来发展潜力。

企业的研发创新能力和可持续发展意识使其能够在市场上保持竞争优势。

然而,需要注意的是行业竞争激烈和原材料价格波动等挑战。

为了保持持续增长,景兴纸业需要进一步加强销售渠道建设和提高产品附加值。

景津装备2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为64,077.5万元,与2022年上半年的46,525.74万元相比有较大增长,增长37.72%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为63,231.65万元,与2022年上半年的46,374.51万元相比有较大增长,增长36.35%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析景津装备2023年上半年成本费用总额为240,373.96万元,其中:营业成本为206,435.5万元,占成本总额的85.88%;销售费用为14,796.91万元,占成本总额的6.16%;管理费用为8,995.63万元,占成本总额的3.74%;财务费用为-2,135.67万元,占成本总额的-0.89%;营业税金及附加为2,585.65万元,占成本总额的1.08%;研发费用为9,695.94万元,占成本总额的4.03%。

2023年上半年销售费用为14,796.91万元,与2022年上半年的11,434.5万元相比有较大增长,增长29.41%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年上半年管理费用为8,995.63万元,与2022年上半年的9,713.3万元相比有较大幅度下降,下降7.39%。

2023年上半年管理费用占营业收入的比例为2.94%,与2022年上半年的3.71%相比有所降低,降低0.77个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析景津装备2023年上半年资产总额为828,198.78万元,其中流动资产为582,747.84万元,主要以存货、货币资金、应收账款为主,分别占流动资产的49.38%、27.61%和13.02%。

非流动资产为245,450.94万元,主要以固定资产、无形资产、其他非流动资产为主,分别占非流动资产的71.44%、11.67%和8.51%。

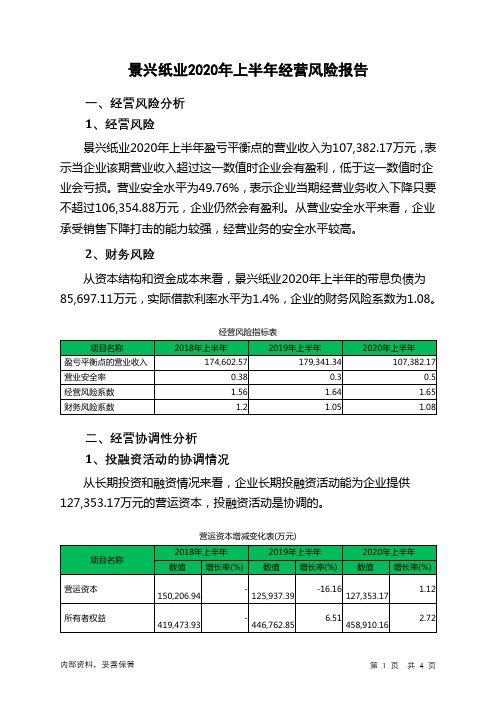

景兴纸业2020年上半年经营风险报告

一、经营风险分析

1、经营风险

景兴纸业2020年上半年盈亏平衡点的营业收入为107,382.17万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为49.76%,表示企业当期经营业务收入下降只要不超过106,354.88万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,景兴纸业2020年上半年的带息负债为85,697.11万元,实际借款利率水平为1.4%,企业的财务风险系数为1.08。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供127,353.17万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

景兴纸业公司2021年财务分析研究报告目 录前 言 ........................................................... 1 - 景兴纸业公司实现利润分析 .. (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、景兴纸业公司成本费用分析(一)、成本构成情况 .................................................................. 5 (—•)、车百 JIJ 口 3^1 W-t vT*(三)、管理费用变化及合理化评判 (6)(四)、财务费用的合理化评判 (6)三、景兴纸业公司资产结构分析 (7)(三)、资产增减变化 (9)(四)、总资产增减变化原因 (10)(五)、资产结构的合理化评判 ...................................................... 1()(六)、资产结构的变动情况 (10)(一)、负债及权益构成基本情况 ........(二)、流动负债构成情况 ■景兴纸业公司负债及权益结构分析 12 1213(三)、负债的增减变化(四)、货债增减变化原因(五)、权益的增减变化 (14)(六)、权益变化原因 (15)五.景兴纸业公司偿债能力分析 (16)(一)、支付能力 (16)(二)、流动比率 (16)(四)、短期偿债能力变化情况 (17)(五)、短期付息能力 (17)(/、)、1^*彳寸目匕 (18)(七)、负债经营可行性 (18)六、景兴纸业公司盈利能力分析 (19)(二)、内部资产的盈利能力 (19)(三)、对外投资盈利能力 (20)(:I)、I^J 夕卜口%禾U 耳匕匕匕••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• 20(五)、净资产收益率变化情况 (20)(六)、净资产收益率变化原因 (20)(七)、资产报酬率变化情况 (20)(十)、成本费用利润率变化原因 (21)七.景兴纸业公司营运能力分析 (22)(一)、存货周转天数 (22)(二)、存货周转变化原因 (22)(三)、应收账款周转天数........(四)、应收账款周转变化原因........ . (22)(六)、应付账款周转变化原因 (23)(七)、现金周期 (23)(九)、营业周期结论 (24)(十八 流动资产周转天数 (24)(十一)、流动资产周转天数变化原因 (24)八.景兴纸业公司发展能力分析 (一)、可动用资金总额 (27)九、景兴纸业公司经营协调分析 (28)(一)、投融资活动的协调情况 (28)(二)、营运资本变化情况 (29)(三)、经营协调性及现金支付能力 (29)(四)、营运资金需求的变化 ........................................................... 29 (-/1:)、 -山二 7f 寸 f 百 ・♦♦•29十、景兴纸业公司经营风险分析 (31)(一)、经营风险 (31)(二)、财务风险 ..................................................................... 31 十一.景兴纸业公司现金流量分析 . (33)(一)、现金流入结构分析 ............................................................. 33 (五)、应付账款周转天数 ........ (八)、营业周期 ...... (十二)、总资产周转天数 ....... (十三)、总资产周转天数变化原因 25 (十四)、固定资产周转天数 ....... ....... 26 (十五)、固定资产周转天数变化原因 ........ ....... 26 27(二)、挖潜发展能力(二)、现金流出结构分析.......(三)、现金流动的协调性评价 (35)(四)、现金流动的充足性评价 (36)(六)、自由现金流量分析 (38)十二、景兴纸业公司杜邦分析 (39)(二)、权益乘数变化原因分析 (39)(三)、净资产收益率变化原因分析 (39)声明 (39)。

景兴纸业2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为338,646万元,与2022年上半年的409,594.29万元相比有较大幅度下降,下降17.32%。

企业通过销售商品、提供劳务所收到的现金为256,084.68万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的75.62%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加8,414.09万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的16.29%。

二、现金流出结构分析2023年上半年现金流出为310,248.04万元,与2022年上半年的419,601.06万元相比有较大幅度下降,下降26.06%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的70.37%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有所增加,企业现金流出的刚性增加。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与投资活动有关的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;无形资产和其他长期资产支付的现金;偿还债务支付的现金;支付的各项税费。

四、现金流动的协调性评价2023年上半年景兴纸业投资活动需要资金12,197.26万元;经营活动创造资金8,414.09万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年景兴纸业筹资活动产生的现金流量净额为32,181.12万元。

满足了投资活动的资金缺口。

五、现金流量的变化2022年上半年现金净亏空10,451.65万元,2023年上半年扭亏为盈,现金净增加27,409.7万元。

2023年上半年经营活动产生的现金流量净额为8,414.09万元,与2022年上半年的33,383.26万元相比有较大幅度下降,下降74.80%。

太阳纸业2023年上半年行业比较分析报告一、总评价得分81分,结论良好二、详细报告(一)盈利能力状况得分99分,结论优秀太阳纸业2023年上半年净资产收益率(%)为10.47%,高于行业优秀值8.7%。

总资产报酬率(%)为6.7%,与行业优秀值相等。

销售(营业)利润率(%)为6.56%,高于行业良好值5.2%,低于行业最优值6.7%。

成本费用利润率(%)为7.1%,高于行业优秀值6.1%。

资本收益率(%)为89.98%,高于行业优秀值7.9%。

盈利能力状况(二)营运能力状况得分92分,结论优秀太阳纸业2023年上半年总资产周转率(次)为0.78次,高于行业良好值0.7次,低于行业最优值1.2次。

应收账款周转率(次)为15.49次,高于行业优秀值15.2次。

流动资产周转率(次)为2.98次,高于行业优秀值2.3次。

资产现金回收率(%)为16.06%,高于行业优秀值12.3%。

存货周转率(次)为6.75次,高于行业平均值4.6次,低于行业良好值7.2次。

营运能力状况(三)偿债能力状况得分69分,结论一般太阳纸业2023年上半年资产负债率(%)为50.84%,优于行业良好值53.6%,劣于行业最优值48.6%。

已获利息倍数为4.52,高于行业良好值4.5,低于行业最优值6.8。

速动比率(%)为46.24%,低于行业较差值51.6%,高于行业极差值32.7%。

现金流动负债比率(%)为21.03%,高于行业优秀值17.6%。

带息负债比率(%)为73.35%,劣于行业较差值61.6%,优于行业极差值74.6%。

偿债能力状况(四)发展能力状况得分62分,结论一般太阳纸业2023年上半年销售(营业)增长率(%)为-2.58%,低于行业平均值-2.2%,高于行业较差值-13.4%。

资本保值增值率(%)为118.47%,高于行业优秀值105.9%。

销售(营业)利润增长率(%)为-30.69%,低于行业极差值-29.8%。

浙江造纸工业2022年度报告及2023年展望⊙ 浙江省造纸行业协会/浙江省造纸学会 陆文荣2022年,浙江省造纸行业面对市场低迷、纤维原料短缺、能源紧张等主要生产成本攀升,给企业生产经营带来严峻挑战,浙江造纸人深入贯彻新发展理念,坚持稳字当头、稳中有进,紧扣产业链、供应链部署创新链,推进科技创新支撑行业强势发展,激活产业发展动能,多措并举、迎难向上、砥砺前行,确保浙江省造纸产业健康稳定持续发展。

1 综合据浙江省统计局统计,2022年全省造纸行业有规模以上造纸企业199家。

全年完成机制纸及纸板产量1,599.3万t,同比增长8.0%;实现工业产值846亿元,同比下降1.9%;实现营业收入860亿元,同比下降2.7%;上缴税金总额35.3亿元,同比增长1.2%;实现利润总额29亿元,同比下降61.6%。

全行业应收账款164.8亿元,同比增加17.1%;其中产成品库存50.5亿元,同比增加17.1%。

全行业资产合计1,209亿元,同比增加0.4%;负债合计651.3亿元,同比增加1.8%;全行业年平均用工人数41,889人。

这一年全行业亏损企业数同比增加90.3%,亏损企业亏损额达到13.18亿元,同比增加654.9%。

2022年度浙江省造纸行业人均生产机制纸及纸板产量381.81t。

全员劳动生产率(按产值计算)201.96万元/人,人均税收8.43万元,人均创利6.95万元。

1.1季度运行情况(见表1)1.2简要回预总的来看,2022年度浙江省造纸工业增产不增利,利润大幅下降,亏损企业大幅增加,亏损企业亏损额度表1 2022年各季度主要经济指标产量/万t产值/亿元营业收入/亿元税金总额/亿元利润总额/亿元412.25214.61216.198.7510.88389.85213.48194.48.816.90386.8176.04222.119.242.62410.4241.87227.98.58.71,559.3846860.635.329.1Annual Report of the Paper Industry in Zhejiang Province 2022 and Its Outlook 2023⊙Lu Wenrong, Zhejiang Provincial Paper Industry Association/ Zhejiang Paper Academy中图分类号:TS7文献标志码:C文章编号:1007-9211(2023)10-0009-06季更淡的景象。

黑芝麻2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为2,161.52万元,与2022年上半年的683.25万元相比成倍增长,增长2.16倍。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为2,159.76万元,与2022年上半年的711.03万元相比成倍增长,增长2.04倍。

二、成本费用分析黑芝麻2023年上半年成本费用总额为120,099.31万元,其中:营业成本为99,044.89万元,占成本总额的82.47%;销售费用为9,653.7万元,占成本总额的8.04%;管理费用为6,885.15万元,占成本总额的5.73%;财务费用为3,408.89万元,占成本总额的2.84%;营业税金及附加为939.19万元,占成本总额的0.78%;研发费用为167.48万元,占成本总额的0.14%。

2023年上半年销售费用为9,653.7万元,与2022年上半年的11,698.46万元相比有较大幅度下降,下降17.48%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2023年上半年管理费用为6,885.15万元,与2022年上半年的7,144.22万元相比有所下降,下降3.63%。

2023年上半年管理费用占营业收入的比例为5.63%,与2022年上半年的5.51%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

三、资产结构分析黑芝麻2023年上半年资产总额为437,701.24万元,其中流动资产为139,387.25万元,主要以应收账款、存货、预付款项为主,分别占流动资产的32.88%、29.36%和13.44%。

非流动资产为298,313.99万元,主要以固定资产、其他非流动资产、商誉为主,分别占非流动资产的44.71%、13.63%和11.96%。

卫信康2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为13,973.12万元,与2022年上半年的11,133.34万元相比有较大增长,增长25.51%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为13,942.94万元,与2022年上半年的11,158.67万元相比有较大增长,增长24.95%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析卫信康2023年上半年成本费用总额为61,585.1万元,其中:营业成本为36,801.46万元,占成本总额的59.76%;销售费用为13,706.22万元,占成本总额的22.26%;管理费用为6,305.65万元,占成本总额的10.24%;财务费用为-199.02万元,占成本总额的-0.32%;营业税金及附加为802.72万元,占成本总额的1.3%;研发费用为4,168.08万元,占成本总额的6.77%。

2023年上半年销售费用为13,706.22万元,与2022年上半年的14,028.51万元相比有所下降,下降2.3%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2023年上半年管理费用为6,305.65万元,与2022年上半年的6,895.13万元相比有较大幅度下降,下降8.55%。

2023年上半年管理费用占营业收入的比例为8.41%,与2022年上半年的10.32%相比有所降低,降低1.91个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析卫信康2023年上半年资产总额为169,994.57万元,其中流动资产为115,497.38万元,主要以货币资金、交易性金融资产、应收账款为主,分别占流动资产的35.06%、31.62%和23.92%。

非流动资产为54,497.19万元,主要以固定资产、其他权益工具投资、开发支出为主,分别占非流动资产的56.49%、13.26%和7.01%。

东阳光2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为负16,669.75万元,与2022年上半年的74,124.02万元相比,2023年上半年出现亏损,亏损16,669.75万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年上半年营业利润为负16,567.02万元,与2022年上半年的74,948.61万元相比,2023年上半年出现亏损,亏损16,567.02万元。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化。

二、成本费用分析东阳光2023年上半年成本费用总额为551,858.69万元,其中:营业成本为474,029.93万元,占成本总额的85.9%;销售费用为7,970.24万元,占成本总额的1.44%;管理费用为33,661.08万元,占成本总额的6.1%;财务费用为16,669.49万元,占成本总额的3.02%;营业税金及附加为4,114.64万元,占成本总额的0.75%;研发费用为15,413.32万元,占成本总额的2.79%。

2023年上半年销售费用为7,970.24万元,与2022年上半年的5,798.68万元相比有较大增长,增长37.45%。

从销售费用占销售收入比例变化情况来看,2023年上半年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年上半年管理费用为33,661.08万元,与2022年上半年的17,441.52万元相比有较大增长,增长92.99%。

2023年上半年管理费用占营业收入的比例为6.33%,与2022年上半年的2.94%相比有所提高,提高3.39个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析东阳光2023年上半年资产总额为2,548,493.75万元,其中流动资产为1,181,039.91万元,主要以货币资金、应收账款、存货为主,分别占流动资产的50.57%、20.71%和14.85%。

景兴纸业2023年上半年决策水平报告

一、实现利润分析

2023年上半年利润总额为2,900.16万元,与2022年上半年的

12,063.83万元相比有较大幅度下降,下降75.96%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为2,859.9万元,与2022年上半年的12,163.9万元相比有较大幅度下降,下降76.49%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析

景兴纸业2023年上半年成本费用总额为276,350.17万元,其中:营业成本为259,088.55万元,占成本总额的93.75%;销售费用为1,674.6万元,占成本总额的0.61%;管理费用为6,821.58万元,占成本总额的2.47%;财务费用为-2,031.33万元,占成本总额的-0.74%;营业税金及附加为2,748.73万元,占成本总额的0.99%;研发费用为8,048.04万元,占成本总额的2.91%。

2023年上半年销售费用为1,674.6万元,与2022年上半年的1,706.08万元相比有所下降,下降1.85%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用下降的同时营业收入却出现了更大幅度的下降,并引起营业利润的下降,企业市场销售形势迅速恶化,应当采取措施,调整销售战略或销售力量。

2023年上半年管理费用为

6,821.58万元,与2022年上半年的7,434.94万元相比有较大幅度下降,下降8.25%。

2023年上半年管理费用占营业收入的比例为2.52%,与2022年上半年的2.45%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

三、资产结构分析

景兴纸业2023年上半年资产总额为830,634.65万元,其中流动资产为303,083.35万元,主要以货币资金、存货、应收款项融资为主,分别占流动资产的44.9%、20.68%和16.62%。

非流动资产为527,551.3万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的45.81%、

31.41%和11.52%。

企业持有的货币性资产数额较大,约占流动资产的47.18%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

从资产各项目与营业收入的比例关系来看,2023年上半年应收账款所占比例基本合理,其他应收款所占比例基本合理,存货所占比例过高。

四、负债及权益结构分析

2023年上半年负债总额为277,099.69万元,与2022年上半年的233,531.81万元相比有较大增长,增长18.66%。

2023年上半年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债主要项目变动情况表(万元)

2023年上半年所有者权益为553,534.96万元,与2022年上半年的574,018.79万元相比有所下降,下降3.57%。

所有者权益变动表(万元)

五、偿债能力分析

从支付能力来看,景兴纸业2023年上半年是有现金支付能力的,其现金支付能力为69,638.45万元。

企业短期偿债能力下降,主要是由经营业务萎缩、资产周转速度放慢、经营业务创造现金的能力下降引起的。

从短期来看,企业拥有支付利息的能力。

从盈利情况来看,企业盈利对利息的保障倍数为3.6倍。

企业盈利能力对利息的保障程度偏低。

偿债能力指标表

六、盈利能力分析

景兴纸业2023年上半年的营业利润率为1.06%,总资产报酬率为0.97%,净资产收益率为1.16%,成本费用利润率为1.05%。

企业实际投入到企业自身经营业务的资产为622,107.97万元,经营资产的收益率为0.92%,而对外投资的收益率为6.93%。

盈利能力指标表(%)

景兴纸业2023年上半年经营资产的收益率为0.92%,与2022年上半年的4.03%相比有所降低,降低3.11个百分点。

2023年上半年对外长期投资业务的盈利能力为6.93%,与2022年上半年的4.28%相比有所提高,提高2.65个百分点。

七、营运能力分析

景兴纸业2023年上半年存货周转天数为43.54天,2022年上半年为43.15天,2023年上半年比2022年上半年延长0.40天。

景兴纸业2023年上半年应收账款周转天数为26.64天,2022年上半年为30.04天,2023年上半年比2022年上半年缩短3.40天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系来看,企业经营活动的资金占用有所下降,营运能力有所提高。

八、发展能力分析

景兴纸业2023年上半年营业收入为270,947.62万元,比2022年上半年有较大幅度的下降,下降10.90%。

而2022年上半年企业营业收入比2021年上半年增长7.16%。

从这三期情况看,企业营业收入并不稳定。

从这三期来看,景兴纸业净利润持续快速下降。

2022年上半年净利润12,427.31万元,比2021年上半年下降55.92%,而2023年上半年又下降了74.27%,使其净利润下降至3,197.99万元。

景兴纸业2023年上半年所有者权益为553,534.96万元,比2022年上半年下降3.57%。

而2022年上半年企业所有者权益比2021年上半年增长7.04%。

从这三期情况看,企业所有者权益不太稳定。

2023年上半年企业新创造的可动用资金总额为3,197.99万元。

说明在没有外部资金来源的情况下,企业用于投资发展的资金如果不超过这一数额,则不会给企业经营业务活动带来不利影响,反之,如果企业的新增投资规模超过这一数额,则在没有其他外部资金来源的情况下,必然占用经

营业务活动资金,引起营运资本的减少,将会引起经营活动的资金紧张。

在加速企业流动资产周转速度方面,如果使企业流动资产周转速度提高0.05次,则流动资产周转天数由201.35天缩短为195.87天,由此而节约资金8,245.19万元,可用于企业今后发展。

九、经营协调分析

2023年上半年营运资本为151,939.45万元,与2022年上半年的208,504.21万元相比有较大幅度下降,下降27.13%。

从长期投资和融资情况来看,企业长期投融资活动能为企业提供151,939.45万元的营运资本,投融资活动是协调的。

2023年上半年营运资金需求为82,301万元,与2022年上半年的126,091.06万元相比有较大幅度下降,下降34.73%。

营运资金随着营业收入的下降而下降,表明经营活动的资金占用水平得到了有效调整。

从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供82,301万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

从企业的现金支付能力来看,企业的营运资本能够满足企业经营业务对资金的需求,企业拥有支付能力,当期现金支付能力为69,638.45万元。

从两期数据来看,企业的资金状况是协调的,各项活动是有资金保证的。

经营性资产增减变化表(万元)

经营性负债增减变化表(万元)

十、经营风险分析

景兴纸业2023年上半年盈亏平衡点的营业收入为192,268.81万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为29.04%,表示企业当期经营业务收入下降只要不超过78,678.82万元,企业仍然会有盈利。

从营业安全水平来看,企业有较强的承受销售下降打击的能力,经营业务是比较安全的。

从资本结构和资金成本来看,景兴纸业2023年上半年的带息负债为211,014.16万元,企业的财务风险系数为1。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表

(注:报告中使用的分析参数为2023年上半年行业分析参数)。