景兴纸业2019年一季度财务分析结论报告

- 格式:rtf

- 大小:21.10 KB

- 文档页数:3

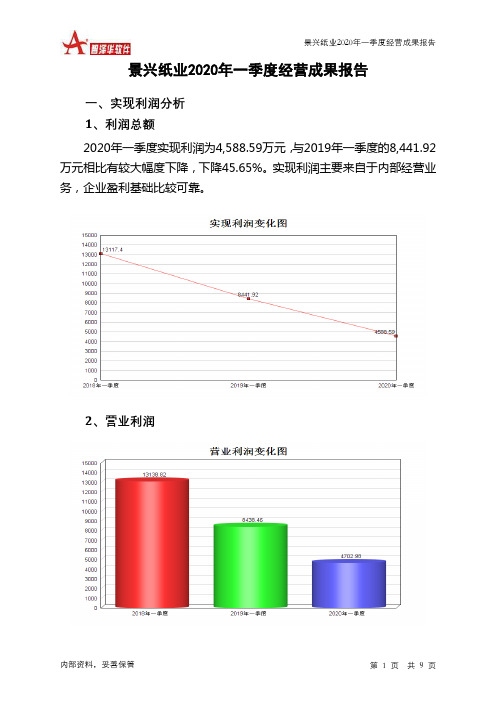

景兴纸业2020年一季度经营成果报告一、实现利润分析1、利润总额2020年一季度实现利润为4,588.59万元,与2019年一季度的8,441.92万元相比有较大幅度下降,下降45.65%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

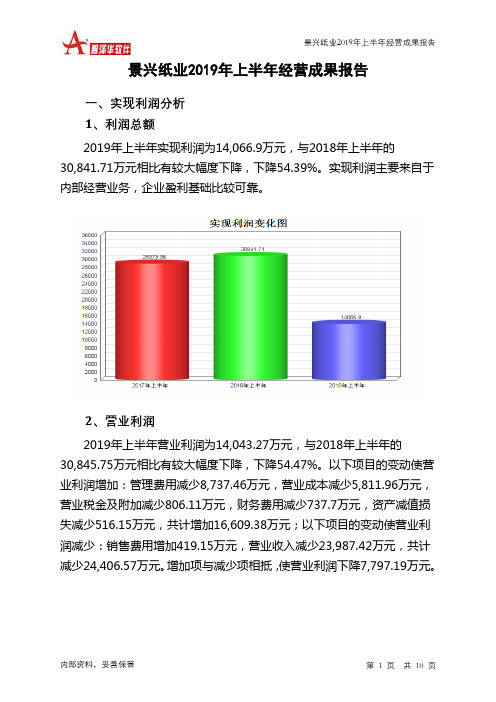

2、营业利润3、投资收益2020年一季度投资收益为1,818.36万元,与2019年一季度的2,217.56万元相比有较大幅度下降,下降18.00%。

4、营业外利润2020年一季度营业外利润为负114.38万元,与2019年一季度的3.45万元相比,2020年一季度出现较大幅度亏损,亏损114.38万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年一季度的营业收入为86,393.48万元,比2019年一季度的129,984.9万元下降33.54%,营业成本为74,906.7万元,比2019年一季度的117,159.12万元下降36.06%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2020年一季度2019年一季度2018年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入86,393.48 -33.54 129,984.9 -0.84 131,087.38 0 实现利润4,588.59 -45.65 8,441.92 -35.64 13,117.4 0 营业利润4,702.98 -44.27 8,438.46 -35.77 13,138.82 0投资收益1,818.36 -18 2,217.56 224.78 682.79 0 营业外利润-114.38 -3,413.79 3.45 116.11 -21.42 0二、成本费用分析1、成本构成情况2020年一季度景兴纸业成本费用总额为82,386.17万元,其中:营业成本为74,906.7万元,占成本总额的90.92%;销售费用为2,732.3万元,占成本总额的3.32%;管理费用为3,496.16万元,占成本总额的4.24%;财务费用为519.8万元,占成本总额的0.63%;营业税金及附加为823.77万元,占成本总额的1%。

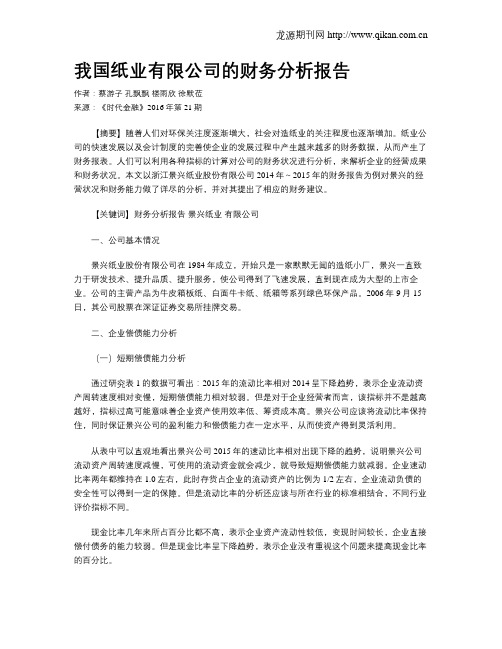

景兴纸业2019年上半年经营成果报告一、实现利润分析1、利润总额2019年上半年实现利润为14,066.9万元,与2018年上半年的30,841.71万元相比有较大幅度下降,下降54.39%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年上半年营业利润为14,043.27万元,与2018年上半年的30,845.75万元相比有较大幅度下降,下降54.47%。

以下项目的变动使营业利润增加:管理费用减少8,737.46万元,营业成本减少5,811.96万元,营业税金及附加减少806.11万元,财务费用减少737.7万元,资产减值损失减少516.15万元,共计增加16,609.38万元;以下项目的变动使营业利润减少:销售费用增加419.15万元,营业收入减少23,987.42万元,共计减少24,406.57万元。

增加项与减少项相抵,使营业利润下降7,797.19万元。

3、投资收益2019年上半年投资收益为3,595.09万元,与2018年上半年的929.91万元相比成倍增长,增长2.87倍。

4、营业外利润2018年上半年营业外利润亏损4.03万元,2019年上半年扭亏为盈,盈利23.62万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年上半年的营业收入为257,228.95万元,比2018年上半年的281,216.37万元下降8.53%,营业成本为232,044.5万元,比2018年上半年的237,856.46万元下降2.44%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年上半年2018年上半年2017年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入257,228.95 -8.53 281,216.37 19.64 235,043.53 0 实现利润14,066.9 -54.39 30,841.71 6.45 28,973.96 0 营业利润14,043.27 -54.47 30,845.75 6.85 28,869.02 0 投资收益3,595.09 286.61 929.91 -9.22 1,024.3 0 营业外利润23.62 685.71 -4.03 -103.84 104.94 0二、成本费用分析1、成本构成情况2019年上半年景兴纸业成本费用总额为250,524.59万元,其中:营业成本为232,044.5万元,占成本总额的92.62%;销售费用为7,179.63万元,占成本总额的2.87%;管理费用为4,505.63万元,占成本总额的1.8%;财务费用为4,103.16万元,占成本总额的1.64%;营业税金及附加为2,539.14万元,占成本总额的1.01%。

景兴纸业公司2021年财务分析研究报告目 录前 言 ........................................................... 1 - 景兴纸业公司实现利润分析 .. (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、景兴纸业公司成本费用分析(一)、成本构成情况 .................................................................. 5 (—•)、车百 JIJ 口 3^1 W-t vT*(三)、管理费用变化及合理化评判 (6)(四)、财务费用的合理化评判 (6)三、景兴纸业公司资产结构分析 (7)(三)、资产增减变化 (9)(四)、总资产增减变化原因 (10)(五)、资产结构的合理化评判 ...................................................... 1()(六)、资产结构的变动情况 (10)(一)、负债及权益构成基本情况 ........(二)、流动负债构成情况 ■景兴纸业公司负债及权益结构分析 12 1213(三)、负债的增减变化(四)、货债增减变化原因(五)、权益的增减变化 (14)(六)、权益变化原因 (15)五.景兴纸业公司偿债能力分析 (16)(一)、支付能力 (16)(二)、流动比率 (16)(四)、短期偿债能力变化情况 (17)(五)、短期付息能力 (17)(/、)、1^*彳寸目匕 (18)(七)、负债经营可行性 (18)六、景兴纸业公司盈利能力分析 (19)(二)、内部资产的盈利能力 (19)(三)、对外投资盈利能力 (20)(:I)、I^J 夕卜口%禾U 耳匕匕匕••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••••• 20(五)、净资产收益率变化情况 (20)(六)、净资产收益率变化原因 (20)(七)、资产报酬率变化情况 (20)(十)、成本费用利润率变化原因 (21)七.景兴纸业公司营运能力分析 (22)(一)、存货周转天数 (22)(二)、存货周转变化原因 (22)(三)、应收账款周转天数........(四)、应收账款周转变化原因........ . (22)(六)、应付账款周转变化原因 (23)(七)、现金周期 (23)(九)、营业周期结论 (24)(十八 流动资产周转天数 (24)(十一)、流动资产周转天数变化原因 (24)八.景兴纸业公司发展能力分析 (一)、可动用资金总额 (27)九、景兴纸业公司经营协调分析 (28)(一)、投融资活动的协调情况 (28)(二)、营运资本变化情况 (29)(三)、经营协调性及现金支付能力 (29)(四)、营运资金需求的变化 ........................................................... 29 (-/1:)、 -山二 7f 寸 f 百 ・♦♦•29十、景兴纸业公司经营风险分析 (31)(一)、经营风险 (31)(二)、财务风险 ..................................................................... 31 十一.景兴纸业公司现金流量分析 . (33)(一)、现金流入结构分析 ............................................................. 33 (五)、应付账款周转天数 ........ (八)、营业周期 ...... (十二)、总资产周转天数 ....... (十三)、总资产周转天数变化原因 25 (十四)、固定资产周转天数 ....... ....... 26 (十五)、固定资产周转天数变化原因 ........ ....... 26 27(二)、挖潜发展能力(二)、现金流出结构分析.......(三)、现金流动的协调性评价 (35)(四)、现金流动的充足性评价 (36)(六)、自由现金流量分析 (38)十二、景兴纸业公司杜邦分析 (39)(二)、权益乘数变化原因分析 (39)(三)、净资产收益率变化原因分析 (39)声明 (39)。

我国纸业有限公司的财务分析报告作者:蔡游子孔飘飘楼雨欣徐默莅来源:《时代金融》2016年第21期【摘要】随着人们对环保关注度逐渐增大,社会对造纸业的关注程度也逐渐增加。

纸业公司的快速发展以及会计制度的完善使企业的发展过程中产生越来越多的财务数据,从而产生了财务报表。

人们可以利用各种指标的计算对公司的财务状况进行分析,来解析企业的经营成果和财务状况。

本文以浙江景兴纸业股份有限公司2014年~2015年的财务报告为例对景兴的经营状况和财务能力做了详尽的分析,并对其提出了相应的财务建议。

【关键词】财务分析报告景兴纸业有限公司一、公司基本情况景兴纸业股份有限公司在1984年成立,开始只是一家默默无闻的造纸小厂,景兴一直致力于研发技术、提升品质、提升服务,使公司得到了飞速发展,直到现在成为大型的上市企业。

公司的主营产品为牛皮箱板纸、白面牛卡纸、纸箱等系列绿色环保产品。

2006年9月15日,其公司股票在深证证券交易所挂牌交易。

二、企业偿债能力分析(一)短期偿债能力分析通过研究表1的数据可看出:2015年的流动比率相对2014呈下降趋势,表示企业流动资产周转速度相对变慢,短期偿债能力相对较弱。

但是对于企业经营者而言,该指标并不是越高越好,指标过高可能意味着企业资产使用效率低、筹资成本高。

景兴公司应该将流动比率保持住,同时保证景兴公司的盈利能力和偿债能力在一定水平,从而使资产得到灵活利用。

从表中可以直观地看出景兴公司2015年的速动比率相对出现下降的趋势,说明景兴公司流动资产周转速度减慢,可使用的流动资金就会减少,就导致短期偿债能力就减弱。

企业速动比率两年都维持在1.0左右,此时存货占企业的流动资产的比例为1/2左右,企业流动负债的安全性可以得到一定的保障。

但是流动比率的分析还应该与所在行业的标准相结合,不同行业评价指标不同。

现金比率几年来所占百分比都不高,表示企业资产流动性较低,变现时间较长,企业直接偿付债务的能力较弱。

目录摘要 (Ⅰ)Abstract (Ⅱ)一、景兴纸业的概况 (1)二、盈利能力分析理论 (1)三、景兴纸业盈利能力分析 (1)(一)销售毛利率 (2)(二)销售净利率 (3)(三)每股收益 (5)(四)主营业务利润率 (6)(五)总资产收益率和净资产收益率 (6)(六)净资产报酬率和总资产报酬率 (7)四、其他数据指标分析 (9)五、景兴纸业盈利能力存在的问题及对策建议 (9)(一)盈利能力存在的问题 (9)(二)对策建议 (10)参考文献 (12)辞谢 (13)附录 (14)摘要摘要:企业经营的好坏都是通过盈利能力表现出来的,盈利能力通常是指企业在一定时期内赚取利润的能力。

本文是对景兴纸业盈利能力进行分析,通过对企业的市场环境和销售毛利率、销售净利率、每股收益、主营业务利润率、总资产收益率和净资产收益率、净资产报酬率和总资产报酬率等财务指标,指出了造纸行业低迷、企业产品过盛、原料进口昂贵、产品单一,和企业期间费用高等问题,据此问题,提出了企业应该增加产品的多元化,向生活用纸,专用纸张发展:提高控制水平,加强内部控制,降低费用比例,提高员工效益等策略进而达到企业最大限度地赚取利润并维持企业持续稳定地经营和发展。

关键词:盈利能力、期间费用、员工效益AbstractAbstract: The quality of the business is manifested through profitability, profitability usually refers to the ability of theenterprise to make a profit in a given period. This article is Zhejiang Jingxing Paper Joint Stock Co., Ltd profitability analysis. Through the enterprise market environment and sales margin, sales margin, earnings per share, operating profit margin, return on total assets and return on equity, return on net assets and return on total assets and other financial indicators, pointed out paper industry in the doldrums, excessive enterprise products, imports of raw materials expensive single product, and higher corporate expenses during the question, pursuant problem, a business should increase the diversification of products, to household paper, special paper development: To improve the level of control, strengthen internal controls, reduce expense ratio, improve staff efficiency and other strategies to achieve business to make a profit and thus maximize business continuity and maintain stable operation and development.Keywords: profitability, expenses for the period, employee benefits景兴纸业盈利能力分析一、景兴纸业的概况景兴纸业全称“浙江景兴纸业股份有限公司”。

景顺长城景兴信用纯债债券型证券投资基金2019年第1季度报告2019年3月31日基金管理人:景顺长城基金管理有限公司基金托管人:中国建设银行股份有限公司报告送出日期:2019年4月20日§1 重要提示基金管理人的董事会及董事保证本报告所载资料不存在虚假记载、误导性陈述或重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

基金托管人中国建设银行股份有限公司根据本基金合同规定,于2019年4月19日复核了本报告中的财务指标、净值表现和投资组合报告等内容,保证复核内容不存在虚假记载、误导性陈述或者重大遗漏。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。

基金的过往业绩并不代表其未来表现。

投资有风险,投资者在作出投资决策前应仔细阅读本基金的招募说明书。

本报告中财务资料未经审计。

本报告期自2019年1月1日起至3月31日止。

§2 基金产品概况§3 主要财务指标和基金净值表现3.1 主要财务指标单位:人民币元注:1、本期已实现收益指基金本期利息收入、投资收益、其他收入(不含公允价值变动收益)扣除相关费用后的余额,本期利润为本期已实现收益加上本期公允价值变动收益。

2、上述基金业绩指标不包括持有人认购或交易基金的各项费用,计入费用后实际收益水平要低于所列数字。

3.2 基金净值表现3.2.1 本报告期基金份额净值增长率及其与同期业绩比较基准收益率的比较类景顺长城景兴信用纯债债券A3.2.2 自基金合同生效以来基金累计净值增长率变动及其与同期业绩比较基准收益率变动的比较注:本基金资产配置比例为:本基金投资债券资产比例不低于基金资产的80%,其中对信用债券的投资比例不低于非现金资产的80%。

本基金的建仓期为自2013年8月26日基金合同生效起6个月。

建仓期结束时,本基金投资组合达到上述投资组合比例的要求。

§4 管理人报告4.1 基金经理(或基金经理小组)简介注:1、对基金的首任基金经理,其“任职日期”按基金合同生效日填写,“离任日期”为根据公司决定的解聘日期(公告前一日);对此后的非首任基金经理,“任职日期”指根据公司决定聘任后的公告日期,“离任日期”指根据公司决定的解聘日期(公告前一日);2、证券从业的含义遵从行业协会《证券业从业人员资格管理办法》的相关规定。

景兴纸业2019年一季度财务分析综合报告景兴纸业2019年一季度财务分析综合报告

一、实现利润分析

2019年一季度实现利润为8,441.92万元,与2018年一季度的13,117.4万元相比有较大幅度下降,下降35.64%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析

2019年一季度营业成本为117,159.12万元,与2018年一季度的114,110.92万元相比有所增长,增长2.67%。

2019年一季度销售费用为3,434.28万元,与2018年一季度的3,203.79万元相比有较大增长,增长7.19%。

2019年一季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2019年一季度管理费用为2,087.91万元,与2018年一季度的5,341.53万元相比有较大幅度下降,下降60.91%。

2019年一季度管理费用占营业收入的比例为1.61%,与2018年一季度的4.07%相比有所降低,降低2.47个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

2019年一季度财务费用为1,851.66万元,与2018年一季度的2,011.72万元相比有较大幅度下降,下降7.96%。

三、资产结构分析

2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析

内部资料,妥善保管第1 页共3 页。