结构向量自回归(SVAR)模型操作步骤..共41页文档

- 格式:ppt

- 大小:3.61 MB

- 文档页数:41

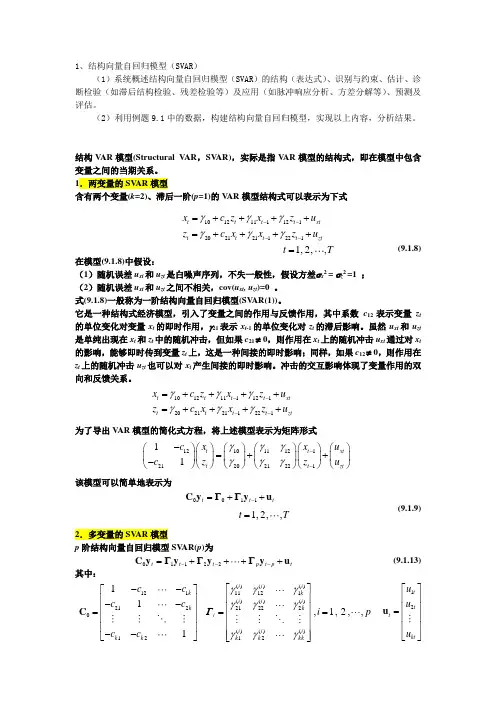

1、结构向量自回归模型(SVAR )(1)系统概述结构向量自回归模型(SVAR )的结构(表达式)、识别与约束、估计、诊断检验(如滞后结构检验、残差检验等)及应用(如脉冲响应分析、方差分解等)、预测及评估。

(2)利用例题9.1中的数据,构建结构向量自回归模型,实现以上内容,分析结果。

结构V AR 模型(Structural V AR ,SV AR),实际是指V AR 模型的结构式,即在模型中包含变量之间的当期关系。

1.两变量的SV AR 模型含有两个变量(k=2)、滞后一阶(p=1)的V AR 模型结构式可以表示为下式(9.1.8) 在模型(9.1.8)中假设:(1)随机误差u xt 和u zt 是白噪声序列,不失一般性,假设方差σx 2 = σz 2 =1 ; (2)随机误差u xt 和u zt 之间不相关,cov(u xt , u zt )=0 。

式(9.1.8)一般称为一阶结构向量自回归模型(SV AR(1))。

它是一种结构式经济模型,引入了变量之间的作用与反馈作用,其中系数c 12 表示变量z t 的单位变化对变量x t 的即时作用,γ21表示x t-1的单位变化对z t 的滞后影响。

虽然u xt 和u zt 是单纯出现在x t 和z t 中的随机冲击,但如果c 21 ≠ 0,则作用在x t 上的随机冲击u xt 通过对x t 的影响,能够即时传到变量z t 上,这是一种间接的即时影响;同样,如果c 12 ≠ 0,则作用在z t 上的随机冲击u zt 也可以对x t 产生间接的即时影响。

冲击的交互影响体现了变量作用的双向和反馈关系。

为了导出V AR 模型的简化式方程,将上述模型表示为矩阵形式该模型可以简单地表示为 (9.1.9)2.多变量的SV AR 模型p 阶结构向量自回归模型SV AR(p )为(9.1.13) 其中:10121111212021211221t t t t xtt t t t zt x c z x z u z c x x z u γγγγγγ----=++++=++++1,2,,t T=10121111212021211221t t t t xt t t t t ztx c z x z u z c x x z u γγγγγγ----=++++=++++10112111220121212211t t xt t t zt x x u c z z u c γγγγγγ---⎛⎫⎛⎫⎛⎫⎛⎫⎛⎫⎛⎫=++ ⎪ ⎪⎪ ⎪ ⎪ ⎪-⎝⎭⎝⎭⎝⎭⎝⎭⎝⎭⎝⎭0011t t t-=++C y ΓΓy u 1,2,,t T=01122t t t p t p t---=++++C y Γy Γy Γy u 121212012111k k k k c c c c c c --⎡⎤⎢⎥--⎢⎥=⎢⎥⎢⎥--⎣⎦C p i i kk i k i k i k i i i k i i i,,2,1,)()(2)(1)(2)(22)(21)(1)(12)(11 =⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎣⎡=γγγγγγγγγΓ12t t t kt u u u ⎡⎤⎢⎥⎢⎥=⎢⎥⎢⎥⎣⎦u可以将式(9.1.13)写成滞后算子形式(9.1.14)其中:C (L ) = C 0 -Γ1L -Γ2L 2 -… -Γp L p ,C (L )是滞后算子L 的k ⨯k 的参数矩阵,C 0≠I k 。

向量自回归模型讲义第8章V AR模型与协整1980年Sims提出向量自回归模型(vector autoregressive model)。

这种模型采用多方程联立的形式,它不以经济理论为基础,在模型的每一个方程中,内生变量对模型的全部内生变量的滞后值进行回归,从而估计全部内生变量的动态关系。

8.1向量自回归(V AR)模型定义8.1.1 模型定义V AR模型是自回归模型的联立形式,所以称向量自回归模型。

假设y1t,y2t之间存在关系,如果分别建立两个自回归模型y1, t= f (y1, t-1, y1, t-2, …)y2, t= f (y2, t-1, y2, t-2, …)则无法捕捉两个变量之间的关系。

如果采用联立的形式,就可以建立起两个变量之间的关系。

V AR模型的结构与两个参数有关。

一个是所含变量个数N,一个是最大滞后阶数k。

以两个变量y1t,y2t滞后1期的V AR模型为例,y 1, t = c 1 + π11.1 y 1, t -1 + π12.1 y 2, t -1 + u 1 t y 2, t = c 2 + π21.1 y 1, t -1 + π22.1 y 2, t -1 + u 2 t (8.1)其中u 1 t , u 2 t ~ IID (0, σ 2), Cov(u 1 t , u 2 t ) = 0。

写成矩阵形式是, t t y y 21=12c c +1.221.211.121.11ππππ--1,21,1t t y y +??t t u u 21 (8.2)设,Y t =t t y y 21, c =12c c, ∏1 =1.221.211.121.11ππππ, u t =???t t u u 21,则,Y t = c + ∏1 Y t -1 + u t (8.3)那么,含有N 个变量滞后k 期的V AR 模型表示如下:Y t = c + ∏1 Y t -1 + ∏2 Y t -2 + … + ∏k Y t -k + u t ,u t ~ IID (0, Ω) (8.4)其中,Y t = (y 1, t y 2, t … y N , t )'c = (c 1 c 2 … c N )' ∏j =j NN jN jN j N jj j N jj ..2.1.2.22.21.1.12.11πππππππππΛM O MM ΛΛ, j = 1, 2, …, ku t = (u 1 t u 2,t … u N t )',Y t为N?1阶时间序列列向量。

资料:向量自回归模型__详解第十四章向量自回归模型本章导读:前一章介绍了时间序列回归,其基本知识为本章的学习奠定了基础。

这一章将要介绍的是时间序列回归中最常用的向量自回归,它独有的建模优势赢得了人们的广泛喜爱。

14.1 VAR 模型的背景及数学表达式VAR 模型主要应用于宏观经济学。

在VAR 模型产生之初,很多研究者(例如Sims ,1980和Litterman ,1976;1986)就认为,VAR 在预测方面要强于结构方程模型。

VAR 模型产生的原因在于20世纪60年代一大堆的结构方程并不能让人得到理想的结果,而VAR 模型的预测却比结构方程更胜一筹,主要原因在于大型结构方程的方法论存在着更根本的问题,并且结构方程受到最具挑战性的批判来自卢卡斯批判,卢卡斯指出,结构方程组中的“决策规则”参数,在经济政策改变时无法保持稳定,即使这些规则本身也是正确的。

因此宏观经济建模的方程组在范式上显然具有根本缺陷。

VAR 模型的研究用微观化基础重新表述宏观经济模型的基本方程,与此同时,对经济变量之间的相互关系要求也并不是很高。

我们知道经济理论往往是不能为经济变量之间的动态关系提供一个严格的定义,这使得在解释变量过程中出现一个问题,那就是内生变量究竟是出现在方程的哪边。

这个问题使得估计和推理变得复杂和晦涩。

为了解决这一问题,向量自回归的方法出现了,它是由sim 于1980年提出来的,自回归模型采用的是多方程联立的形式,它并不以经济理论为基础,在模型的每一个方程中,内生变量对模型的全部内生变量的滞后项进行回归,从而估计全部内生变量的动态关系。

向量自回归通常用来预测相互联系的时间序列系统以及分析随机扰动项对变量系统的动态影响。

向量自回归的原理在于把每个内生变量作为系统中所有内生变量滞后值的函数来构造模型,从而避开了结构建模方法中需要对系统每个内生变量关于所有内生变量滞后值的建模问题。

一般的VAR(P)模型的数学表达式是。

向量自回归模型第十四章向量自回归模型本章导读:前一章介绍了时间序列回归,其基本知识为本章的学习奠定了基础。

这一章将要介绍的是时间序列回归中最常用的向量自回归,它独有的建模优势赢得了人们的广泛喜爱。

14.1 VAR 模型的背景及数学表达式VAR 模型主要应用于宏观经济学。

在VAR 模型产生之初,很多研究者(例如Sims ,1980和Litterman ,1976;1986)就认为,V AR 在预测方面要强于结构方程模型。

V AR 模型产生的原因在于20世纪60年代一大堆的结构方程并不能让人得到理想的结果,而V AR 模型的预测却比结构方程更胜一筹,主要原因在于大型结构方程的方法论存在着更根本的问题,并且结构方程受到最具挑战性的批判来自卢卡斯批判,卢卡斯指出,结构方程组中的“决策规则”参数,在经济政策改变时无法保持稳定,即使这些规则本身也是正确的。

因此宏观经济建模的方程组在范式上显然具有根本缺陷。

V AR 模型的研究用微观化基础重新表述宏观经济模型的基本方程,与此同时,对经济变量之间的相互关系要求也并不是很高。

我们知道经济理论往往是不能为经济变量之间的动态关系提供一个严格的定义,这使得在解释变量过程中出现一个问题,那就是内生变量究竟是出现在方程的哪边。

这个问题使得估计和推理变得复杂和晦涩。

为了解决这一问题,向量自回归的方法出现了,它是由sim 于1980年提出来的,自回归模型采用的是多方程联立的形式,它并不以经济理论为基础,在模型的每一个方程中,内生变量对模型的全部内生变量的滞后项进行回归,从而估计全部内生变量的动态关系。

向量自回归通常用来预测相互联系的时间序列系统以及分析随机扰动项对变量系统的动态影响。

向量自回归的原理在于把每个内生变量作为系统中所有内生变量滞后值的函数来构造模型,从而避开了结构建模方法中需要对系统每个内生变量关于所有内生变量滞后值的建模问题。

一般的V AR(P)模型的数学表达式是。

(完整版)SVAR模型制作过程设置⽉度数据MONTHLY>start date:2008M01>end date 2018M08⼀,数据的季节调整(利⽤x-12进⾏季节性调整)由于在建模时所选取的是宏观经济的⽉度数据,⽽⽉度数据容易受到季节因素的影响,从⽽掩盖经济运⾏的客观规律,因此我们采⽤Census X13(功能时最强⼤的)调整⽅法对各个变量数据进⾏季节性调整。

分别记做CPI’、FOOD’、HOUSE’、M2’、VMI’。

时间序列按照时间次序排列的随机变量序列,任何时间序列经过合理的函数变换后都可以被认为由⼏个部分叠加⽽成。

三个部分:趋势部分(T),季节部分(S)和随机噪声部分(I)。

常见的时间序列都是等间隔排列的。

时间序列调整各部分构成的基本模型X t= T t++ T t+ I t对任何时刻有,E(I t)=0,Var(I t)=σ2加法模型X t= T t *T t* I t对任何时刻有,E(I t)=1,Var(I t)=σ2加法模型(1)判定⼀个数据序列究竟适合乘法模型还是加法模型,可考察其趋势变化持性及季节变化的波动幅度。

(2)所谓季节调整就是按照上述两种模型将经济时间序列进⾏分解,去掉季节项的序列成为调过序列。

对于时间序列⽽⾔是否存在整体趋势?如果是,趋势是显⽰持续存在还是显⽰将随时间⽽消逝?对于时间序列⽽⾔是否显⽰季节性变化?如果是,那么这种季节的波动是随时间⽽加剧还是持续稳定存在?对于时间序列的分解模型主要有加法模型和乘法模型。

加法模型适⽤于T、S、C相互独⽴的情形。

乘法模型适⽤于T、S、C相关的情形。

由于时间序列分解的四⼤要素⼀般都存在相互影响,因此⼤多数的经济数据都采⽤乘法模型进⾏季节性分解。

第⼀步:双击进⾏季节性调整的变量组CPI,proc >Seasonal Adjustment>x-12第⼆步:⽤Eviews软件进⾏季节调整的操作步骤:1,准备⼀个⽤于调整的时间序列(GDP)(注意:序列需同⼝径(当⽉或当季)、不变价、⾜够长)2,在Eviews中建⽴⼯作⽂件,导⼊序列数据3,序列图形分析(1)观察序列中的是否有季节性(2)是否有离群值或问题值(3)序列的趋势变动(是加法还是乘法模型)(加法模型主要适⽤于呈线性增长的数据序列,或者是围绕某⼀个中指波动的数据序列,如pmi数据序列)(乘法模型主要适⽤于呈指数级数增长的序列,如GDP、⼯业增加值,投资数据的名义值、实际值及物价的指数序列等。