我国重点城市地价动态监测分析报告

- 格式:doc

- 大小:44.00 KB

- 文档页数:18

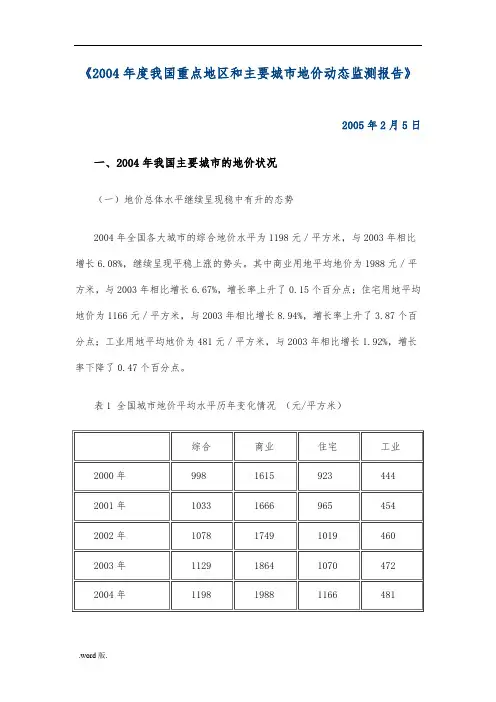

《2004年度我国重点地区和主要城市地价动态监测报告》2005年2月5日一、2004年我国主要城市的地价状况(一)地价总体水平继续呈现稳中有升的态势2004年全国各大城市的综合地价水平为1198元/平方米,与2003年相比增长6.08%,继续呈现平稳上涨的势头。

其中商业用地平均地价为1988元/平方米,与2003年相比增长6.67%,增长率上升了0.15个百分点;住宅用地平均地价为1166元/平方米,与2003年相比增长8.94%,增长率上升了3.87个百分点;工业用地平均地价为481元/平方米,与2003年相比增长1.92%,增长率下降了0.47个百分点。

表1 全国城市地价平均水平历年变化情况(元/平方米)图1 全国城市地价平均水平历年比较(二)从区域监测结果来看,东南区的地价水平最高,西北区的地价水平最低,中南、西南、东北区地价增长率高于全国平均水平从区域平均地价水平来看,在东南、中南、西南、华北、西北、东北等六区中,东南区的地价水平最高,达到了1621元/平方米,西北区的地价水平最低,只有777元/平方米,远低于全国1198元/平方米的平均地价水平。

从不同区域的地价增长率来看,与2003年相比,西南区、中南区、东北区综合地价增长率高于全国平均水平,分别为10.56%、9.24%、7.25%,东南区、华北区、西北区地价也有一定幅度的增长,但增幅较小,分别为5.10%、5.11%、2.71%。

表2 2004年全国各区不同用途地价水平(元/平方米)图2 2004年全国分区不同用途土地地价增长率比较(三)在三大重点地区中,京津两市地价继续处于高位,长江三角洲地区地价增幅较大,珠江三角洲地区增幅较小2004年对长江三角洲、珠江三角洲、京津两市三个重点地区的地价监测结果表明,京津两市的地价水平继续处于高位,综合地价水平为2009元/平方米,远高于全国平均的1198元/平方米,其中商业、住宅、工业用地地价分别为3875元/平方米、1746元/平方米、520元/平方米,但京津两市综合地价增长率为5.76%,基本与全国6.08%的平均增长率持平。

大连市城市地价动态监测工作汇报一、工作组织及经费大连市作为全国首批开展城市地价动态监测工作的城市之一,于2000年正式开展此项工作。

该项工作由大连市国土资源和房屋局负责监督实施,大连天石不动产顾问有限公司为项目的具体承担单位。

地价动态监测工作开展后,市领导、主管局领导及承担单位的领导对此项工作非常重视。

在组织上,成立了专门领导小组,负责组织、协调、监督工作;项目承接单位成立了专门的课题小组,主要负责项目的技术设计、采集和分析各个管理部门及评估中介机构等相关部门的信息数据,并进行成果整理,课题组人员固定,分工明确,并一直工作至今,从而保障了此项工作的连续性和质量性。

项目之初,在没有地方配套经费的情况下,该项工作主要靠国家下拨经费起动和项目承担单位的垫资运营,从而保证了监测工作的持续进行。

2005年,连同全市农地分等定级、最低限价制定、存量建设用地调查等多项工作,大连市政府下拨了部分经费。

虽然地价监测经费只是其中的极小部分,但对该项工作的继续开展却给予了一定的经费保障。

二、地价监测点的设立大连市的地价监测范围为主城区(包括甘井子农村部分)约580平方公里。

除山林地230平方公里外,实际监测范围约为350平方公里。

根据城市地价监测的要求,按照地价监测点的设立原则,我们采用分层抽样技术,按不同土地级别、不同用地类型,在监测区域内共划分了240个监测区,其中120个为长期监测区。

根据要求,在监测区内布设了监测点,其中商业用地50个,居住用地40个,工业用地30个,每个监测点又选取了3-4个辅助样点。

为了做好监测分析工作,我们按照区域的开发及地价变化程度划定了三类地价区,即开发成熟区域(地价变化平稳)、开发热点区域(地价变化明显)、待开发区域(地价基本无变化),通过分析区域的地价变化趋势,进而分析城市地价变化趋势。

三、地价监测资料的收集地价动态监测工作需要大量的信息数据支持。

为保证资料收集的全面、准确、及时,我们采用多种方式进行收集,如派估价人员到土地、房产、统计等部门进行实地调研、查阅资料;到土地、房产等交易部门进行市场调查或派调查小组进行专项调查;对内部资料进行整理,获取有用的地价信息;上网查询相关信息;对地价信息资料不足的,采用评估进行补充;通过多种方式,收集了大量的信息资料,平均每个季度的信息采集量近千条。

全国城市地价动态监测分析报告一 2019年全国主要监测城市地价状况分析(一)全国住宅楼面地价相对较高,重点区域商住倒挂范围有所扩大2019年,全国主要监测城市商服、住宅楼面价水平值分别为5582元/米2、7406元/米2,工业地面价水平值为836元/米2;重点监测城市商服、住宅楼面价水平值分别为7672元/米2、10185元/米2,工业地面价水平值为1209元/米2。

三大重点区域间,粤港澳大湾区商服楼面价分别为长江三角洲地区和环渤海与京津冀地区的2.16和1.69倍;住宅楼面价呈长江三角洲地区、环渤海与京津冀地区、粤港澳大湾区依次降低的格局,但地区之间差异较小;工业地面价则呈粤港澳大湾区最高、长江三角洲地区次之、环渤海与京津冀地区最低的格局。

三大重点区域内,除粤港澳大湾区外,其余区域的住宅楼面地价均高于商服,长江三角州地区、环渤海与京津冀地区分别为商服楼面价的2.22倍和1.62倍(见图1)。

图1 2019年三大重点区域和主要监测城市地价水平值(二)主要监测城市各用途地价增速均有所回落;长江三角洲地区地价增速继续处于重点区域低值2019年,全国主要监测城市商服、住宅、工业地价增长率分别为2.78%、4.97%、2.61%,各用途地价增速较上年均明显放缓。

其中,住宅地价增长率回落最为显著,较上年下降3.58个百分点,而商服、工业地价增长率较上年分别下降2.04个百分点和0.92个百分点。

住宅、工业地价增长率差值从上年的5.02个百分点缩小至2.36个百分点,各用途地价增速差异进一步缩小(见图2)。

图2 2010~2019年全国主要监测城市各用途地价增长率三大重点区域间,长江三角洲地区各用途地价增速均继续处于低值,且低于主要监测城市平均水平。

三大重点区域内部,长江三角洲地区、粤港澳大湾区均为住宅地价增速最高,环渤海与京津冀地区则表现为工业地价增速居首(见图3)。

图3 2019年三大重点区域和主要监测城市各用途地价增长率(三)年度内商服和住宅地价环比增速先升后降,工业地价环比增速总体放缓2019年,全国主要监测城市各季度综合、商服和住宅地价环比增长率变化趋势一致,均呈先升后降态势,于第二季度达到最高值,第三季度开始持续回落,第四季度均降至年内最低值,分别为0.54%,0.48%和0.66%。

中国主要城市地价分析地价是出让或都转让国有建设用地使用权的价格,是国家一次性出让若干年的国有建设用地使用权或者土地使用权转让国有建设用地使用权所获得的收入,其本质是一次性收取的若干年的地租。

(一)全国地价水平从环比看,2020年全国城市地价水平整体呈持续上升趋势,第四季度总体环比增速为0.63%,其中商服、住宅环比增速持续上涨,增速分别是0.24%、0.96%;工业环比增速与上季度保持持平,增速均为0.4%。

从同比看,2020年全国城市地价水平整体呈波动趋势,第四季度总体地价同比增速为1.75%,其中商服同比增速呈下降趋势,增速为-0.11%;住宅、工业同比增速均保持上涨,增速分别是3.11%、0.96%。

2020年我国重点城市地价指数保持上升趋势,第四季度综合、商服、住宅、工业平均地价指数分别为318、302、404、233,较上一季度分别上涨4、2、7、2个点。

2020年重点城市综合地价环比增速为0.82%,其中商服、住宅、工业地价环比增速分别是0.25%、1.16%和0.60%;重点城市综合地价同比增速为2.28%,其中商服、住宅、工业地价同比增速分别是0.43%、3.46%和1.45%。

(二)区域地价水平从环比看,2020年第四季度长江三角洲地区、粤港澳大湾区、环渤海与京津冀地区综合地价环比增速分别为0.43%、0.78%、0.79%;从同比看,长江三角洲地区、粤港澳大湾区、环渤海与京津冀地区综合地价同比增速分别为0.85%、1.79%、1.48%。

2020年第四季度长江三角洲地区商服、住宅、工业地价环比增速分别是0.02%、0.74%、0.39%;粤港澳大湾区商服、住宅、工业地价环比增速分别是0.15%、0.73%、1.18%;环渤海与京津冀地区商服、住宅、工业地价环比增速分别是0.30%、1.16%、0.47%。

2020年第四季度长江三角洲地区商服、住宅、工业地价同比增速分别是-1.4%、2.36%、0.9%;粤港澳大湾区商服、住宅、工业地价同比增速分别是-0.88%、2.43%、2.51%;环渤海与京津冀地区商服、住宅、工业地价同比增速分别是0.7%、3.87%、-1.31%。

我国重点地区和主要城市地价动态监测报告

一、我国主要城市的地价状况

(一)地价总体水平继续呈现稳中有升的态势

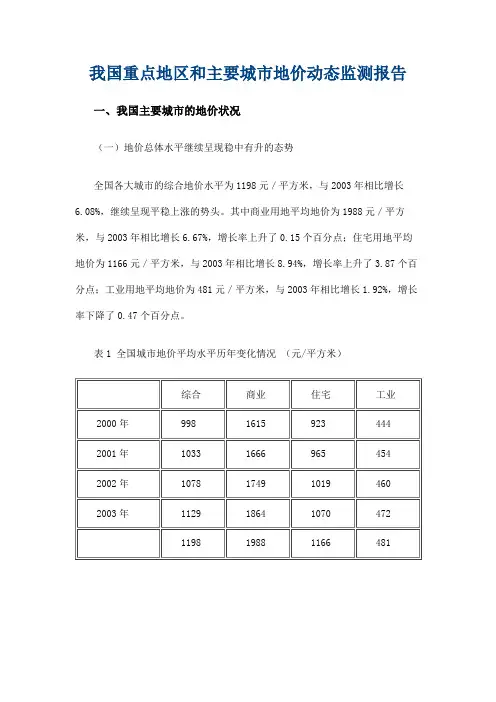

全国各大城市的综合地价水平为1198元/平方米,与2003年相比增长6.08%,继续呈现平稳上涨的势头。

其中商业用地平均地价为1988元/平方米,与2003年相比增长6.67%,增长率上升了0.15个百分点;住宅用地平均地价为1166元/平方米,与2003年相比增长8.94%,增长率上升了3.87个百分点;工业用地平均地价为481元/平方米,与2003年相比增长1.92%,增长率下降了0.47个百分点。

表1 全国城市地价平均水平历年变化情况(元/平方米)。

我国重点城市地价动态监测报告我国重点城市地价动态监测报告一、概述地价是反映一个城市房地产市场的重要指标之一,也是衡量城市经济发展水平和房地产市场供需情况的重要参考。

本报告通过对我国重点城市地价的监测和分析,全面展示了我国房地产市场的动态变化和趋势。

二、数据来源本报告所使用的数据来自于国家统计局、中国物业管理协会等权威部门和行业组织发布的相关数据报告,覆盖了我国重点城市的地价数据。

三、我国重点城市地价动态1. 城市地价整体上升趋势明显我国重点城市地价整体上升趋势明显,尤其是一线和部分二线城市。

随着城市发展和经济增长,土地供应相对稀缺,使得地价不断攀升。

数据显示,北京、上海、广州、深圳等一线城市的土地价格一直处于高位,不断刷新历史纪录。

2. 二线城市地价增长速度较快相较于一线城市,二线城市的地价增长速度更加迅猛。

一方面,二线城市的经济发展速度较快,吸引了大量的人才和资金流入,进一步推动了土地市场的火热。

另一方面,政府配套政策的扶持也为这些城市的地价增长提供了保障。

3. 三四线城市地价较稳定相对于一线和二线城市,三四线城市的地价较为稳定,波动较小。

由于这些城市的经济发展相对较慢,土地供应相对充裕,地价增长受到一定的制约。

尽管如此,随着经济发展和城市化进程的推进,这些城市的地价也在逐渐上升。

四、地价动态背后的原因分析1. 城市发展需求的推动随着城市化进程的不断推进,城市人口和经济规模不断扩大,对土地的需求也随之增长。

特别是一线和二线城市,由于经济聚集效应和人口吸纳能力强,对土地的需求更加旺盛,推动了地价的上升。

2. 土地供应的相对稀缺相比于城市发展需求,土地供应相对稀缺,这也是地价上升的重要因素之一。

尤其是一线城市,由于城市规划和保护政策的限制,土地供应更加紧张,推高了地价。

3. 政府的土地管理政策政府的土地管理政策也对地价的动态产生了影响。

一方面,政府通过土地出让方式控制土地供应,从而影响地价的上涨。

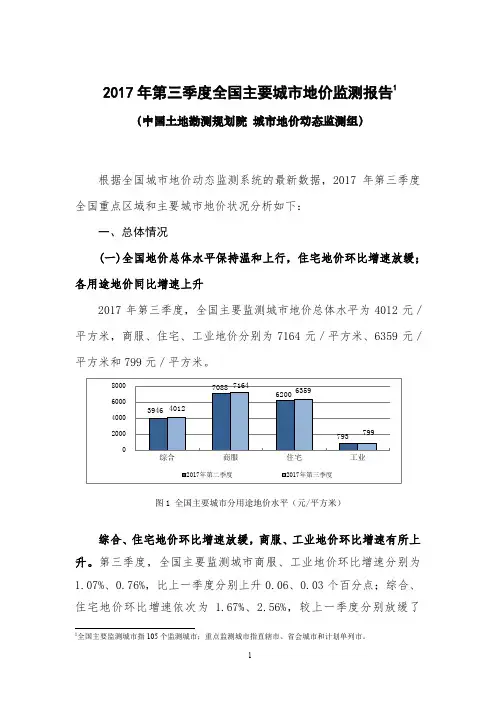

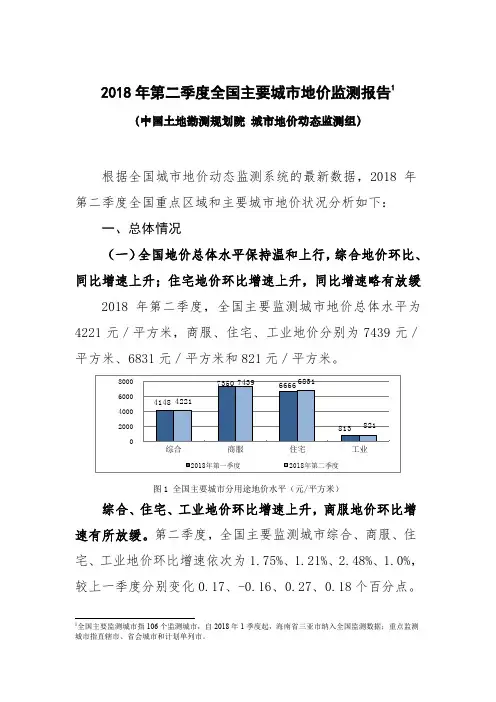

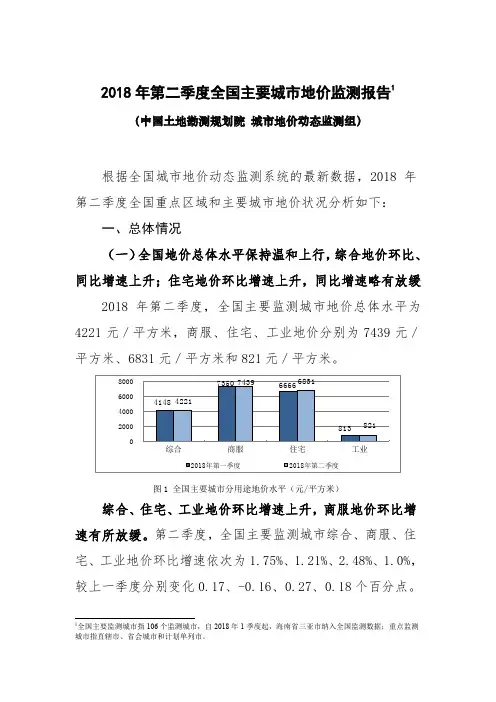

2019年第一季度全国主要城市地价监测报告1(中国国土勘测规划院 城市地价动态监测组)根据全国城市地价动态监测系统的最新数据,2019年第一季度全国重点区域和主要城市地价状况分析如下:一、总体情况(一)全国地价总体水平温和上行,综合、商服、住宅地价环比、同比增速持续放缓2019年第一季度,全国主要监测城市地价总体水平为4381元/平方米,商服、住宅、工业地价分别为7665元/平方米、7173元/平方米和841元/平方米。

图1 全国主要城市分用途地价水平(元/平方米)综合、商服、住宅地价环比增速持续放缓,工业地价环比增速略有回升。

第一季度,全国主要监测城市综合、商服、住宅、工业地价环比增速依次为1.06%、0.85%、1.32%、0.79%,较上一季度分别变化-0.03、-0.11、-0.08、0.06个百分点,1全国主要监测城市指105个城市,自本季度起,去掉邯郸、阜新、抚顺、鸡西、伊春、鹤岗、齐齐哈尔、淮南、淮北、新乡、衡阳等11个城市,新增金华、安庆、赣州、常德、惠州、韶关、桂林、泸州、遵义、大理等10个城市;重点监测城市指直辖市、省会城市和计划单列市。

本季度,韶关、大理未纳入全国地价中国城市地价动态监测价动态监测国城市地价动态综合、住宅地价保持低速增长,商服、工业地价增速平稳。

总体来看,商服地价环比增速连续四个季度放缓,综合、住宅地价环比增速连续三个季度放缓。

综合住宅图2 全国主要城市分用途地价环比增速曲线图(%)各用途地价同比增速持续放缓。

第一季度,全国主要监测城市综合、商服、住宅、工业地价同比增速依次为5.72%、4.45%、7.73%、3.49%,较上一季度分别下降0.45、0.37、0.82、0.04个百分点。

其中,住宅地价增速连续四个季度放缓,综合、商服地价增速连续三个季度放缓。

中国动态监测中国城市地价态国监测图3 全国主要城市分用途地价同比增速曲线图(%)重点城市定基地价指数2稳步上升。

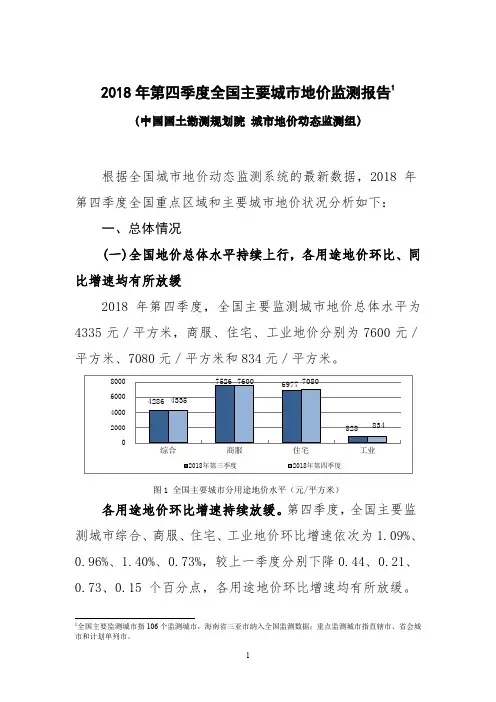

2018年第四季度全国主要城市地价监测报告1(中国国土勘测规划院城市地价动态监测组)根据全国城市地价动态监测系统的最新数据,2018年第四季度全国重点区域和主要城市地价状况分析如下:一、总体情况(一)全国地价总体水平持续上行,各用途地价环比、同比增速均有所放缓2018年第四季度,全国主要监测城市地价总体水平为4335元/平方米,商服、住宅、工业地价分别为7600元/平方米、7080元/平方米和834元/平方米。

图1 全国主要城市分用途地价水平(元/平方米)各用途地价环比增速持续放缓。

第四季度,全国主要监测城市综合、商服、住宅、工业地价环比增速依次为1.09%、0.96%、1.40%、0.73%,较上一季度分别下降0.44、0.21、0.73、0.15个百分点,各用途地价环比增速均有所放缓。

1全国主要监测城市指106个监测城市,海南省三亚市纳入全国监测数据;重点监测城市指直辖市、省会城市和计划单列市。

总体来看,住宅地价增速回落最明显,商服、工业地价增速平稳。

住宅图2 全国主要城市分用途地价环比增速曲线图(%)各用途地价同比增速均有所放缓。

第四季度,全国主要监测城市综合、商服、住宅、工业地价同比增速依次为6.17%、4.82%、8.55%、3.53%,较上一季度分别下降0.90、0.39、1.60、0.23个百分点。

其中,住宅地价增速仍明显快于其他用途,但放缓的幅度也相对较大。

图3 全国主要城市分用途地价同比增速曲线图(%)重点城市定基地价指数2稳步上升。

2018年,以2000年为基期的重点城市平均地价指数稳步上升,综合、商服、住宅、工业地价指数分别为299、291、372、224,较上一季度分别增加4、3、4、2个点。

100125150175200225250275300325350375400地价指数图4 2000-2018年度重点城市分用途地价指数重点监测城市中,地价总体水平为6496元/平方米,较上一季度增长1.16%,较去年同期增长6.19%,增速持续放缓。

2019年第二季度全国主要城市地价监测报告根据全国城市地价动态监测系统的最新数据,2019年第二季度全国重点区域和主要城市地价状况分析如下:一、总体情况(一)全国地价总体水平温和上行,综合、住宅地价环比、同比增速持续上升;工业地价环比、同比增速微降;商服地价环比增速微升、同比增速放缓2019年第二季度,全国主要监测城市地价总体水平为3715元/平方米,商服、住宅、工业地价分别为6809元/平方米、5662元/平方米和771元/平方米。

图1 全国主要城市分用途地价水平(元/平方米)第 1 页综合、商服、住宅地价环比增速较上一季度有所上升。

第二季度,全国主要监测城市综合、商服、住宅地价环比增速依次为1.29%、0.62%、1.95%,分别较上一季度上升了0.33、0.05、0.68个百分点;工业地价环比增速为0.71%,比上一季度微降0.02个百分点。

商服、工业地价环比变化平稳,综合、住宅地价环比增速温和上行。

图2 全国主要城市分用途地价环比增速曲线图(%)第 2 页综合、住宅地价同比增速较上一季度上升,商服、工业地价同比增速放缓。

第二季度,全国主要监测城市综合、商服、住宅、工业地价同比增速依次为4.03%、2.47%、5.73%、2.47%,综合、住宅地价同比增速分别较上一季度上升0.48、1.07个百分点;商服、工业地价同比增速则较上一季度分别放缓0.13、0.03个百分点。

其中,商服、工业地价增速平稳波动,综合、住宅地价低速增长。

图3 全国主要城市分用途地价同比增速曲线图(%)重点城市定基地价指数稳步上升。

2019年第二季度,以2000年为基期的重点城市平均地价指数稳步上升,综合、商服、住宅、工业地价指数分别为252、255、298、201,较上一季度分别增加5、3、8、2个点。

图4 2000-2019年第二季度重点城市分用途地价指数重点监测城市中,地价总体水平为5468元/平方米,较上一季度增长1.87%,较去年同期增长5.69%。

《2004年度我国重点地区和要紧都市地价动态监测报告》

2005年2月5日

一、2004年我国要紧都市的地价状况

(一)地价总体水平接着呈现稳中有升的态势

2004年全国各大都市的综合地价水平为1198元/平方米,与2003年相比增长6.08%,接着呈现平稳上涨的势头。

其中商业用地平均地价为1988元/平方米,与2003年相比增长6.67%,增长率上升了0.15个百分点;住宅用地平均地价为1166元/平方米,与2003年相比增长8.94%,增长率上升了3.87个百分点;工业用地平均地价为481元/平方米,与2003年相比增长1.92%,增长率下降了0.47个百分点。

表1 全国都市地价平均水平历年变化情况(元/平方米)

图1 全国都市地价平均水平历年比较(二)从区域监测结果来看,东南区的地价水平最高,西北区的地价水平最低,中南、西南、东北区地价增长率高于全国平均水平

从区域平均地价水平来看,在东南、中南、西南、华北、西北、东北等六区中,东南区的地价水平最高,达到了1621元/平方米,西北区的地价水平最低,只有777元/平方米,远低于全国1198元/平方米的平均地价水平。

从不同区域的地价增长率来看,与2003年相比,西南区、中南区、东北区综合地价增长率高于全国平均水平,分不为10.56%、9.24%、7.25%,东南

区、华北区、西北区地价也有一定幅度的增长,但增幅较小,分不为5.10%、5.11%、2.71%。

表2 2004年全国各区不同用途地价水平(元/平方米)

图2 2004年全国分区不同用途土地地价增长率比较

(三)在三大重点地区中,京津两市地价接着处于高位,长江三角洲地区地价增幅较大,珠江三角洲地区增幅较小2004年对长江三角洲、珠江三角洲、京津两市三个重点地区的地价监测结果表明,京津两市的地价水平接着处于高位,综合地价水平为2009元/平方米,远高于全国平均的1198元/平方米,其中商业、住宅、工业用地地价分不为3875元/平方米、1746

元/平方米、520元/平方米,但京津两市综合地价增长率为5.76%,差不多与全国6.08%的平均增长率持平。

与2003年相比,长江三角洲地区地价增长率较大,为6.9%。

其中商业、住宅、工业用地的地价增长率分不为7.33%、12.16%、2.24%, 均大于全国各类用地平均增长率,其中住宅用地地价增长明显,2004年长江三角洲的住宅用地地价达到1540元/平方米,远高于全国平均的1166元/平方米。

而珠江三角洲地区的地价增长率较低,只有1.84%,地价差不多保持稳定。

其中商业、住宅、工业用地地价小幅上涨,增长率均低于全国平均水平,分不为1.28%、2.31%、1.46%。

表3 2004年重点地区不同用途用地地价水平比较(元/平方米)

图3 2004年重点地区不同用途用地地价增长率比较(四)大部分经济较发达都市地价增长平稳,部分中西部都市地价增幅较大

2004年地价监测结果表明,大部分都市尤其是经济较发达的都市地价增长相对比较平稳,如北京、上海、杭州、广州、深圳的地价增长率多在2%左右,远低于全国平均6.08%的增长率,但不同都市的不同用途地价增长情况有所不同。

以北京为例,2004年北京综合地价只上涨了2.26%,其中,商业、住宅、工业的增长率分不为3.22%、3.37%、0.23%,远低于全国平均的6.67%、8.94%、1.92%。

与北京不同的是,上海市商业、住宅用地地价涨幅略高于全国平均水平,分不为9.43%、12.31%,住宅用地地价上涨幅度较大,但工业用地地价增长率低于全国平均水平,仅有0.80%。

而广州、深圳除工业用地增长率略高于全国平均水平外,商业、住宅的地价增长率均低于全国平均增长率。

前几年地价涨幅较大的都市,在2004年地价涨幅减缓,如杭州商业、住宅用地地价增长率分不为3.00%、1.00%,工业用地地价变化差不多不大。

部分中西部都市地价增幅较大,如成都、贵阳、西安、呼和浩特,综合地价增长率均在10%以上,分不为13.51%、13.73%、14.76%、13.17%。

(五)不同用地类型中,住宅用地地价增长最快,工业用地地价相对比较平稳

在住宅、商业、工业三类用地中,住宅用地平均价格整体呈上升趋势,增长幅度最大,全国平均增长率为8.94%,其次是商业用地,增长率为6.67%,工业用地增长率最低,只有1.92%。

在三大重点区域中,长江三角洲住宅用地地价的增幅为12.16%,其次是京津两市为10.47%,其中天津增长率较高为17.56%,远高于北京的3.37%。

珠江三角洲住宅用地地价增幅不大,增长率只有2.31%。

在监测的东南、中南、西南、华北、西北、东北六区中,关于商业用地,东北区的增长率最高,为10.22%,其次是中南和西南,皆为8.61%;关于住宅用地,增长幅度最大的是西南地区,增长率为16.98%,其次是中南地区,为11.23%;关于工业用地,增长率最大的是中南和东北地区,分不为4.08%和3.74%,其次是西南和西北地区,分不为2.58%和2.15%。

(六)全国要紧都市地价年内变化比较平稳,第一季度与第二季度的地价平均增长率略高于第三季度与第四季度的平均增

长率

从全国要紧大都市的综合地价水平来看,四个季度的环比增长率差不多保持在1.1-1.4%之间,增长比较平稳。

其中第一季度、第二季度的平均增长率约为1.27%,第三季度、四季度的平均增长率略有下降,为1.22%,这讲明土地供应暂停后,社会对土地供应的预期发生改变,专门大程度上抑制了土地需求和投资,

依照对全国51个大中都市的地价动态监测结果分析,2004

年我国重点地区和要紧都市的地价动态变化情况如下:

二、阻碍地价的要紧因素分析

(一)社会经济进展持续向好、投资与需求强劲仍然是地价上涨的要紧动力

在对京津两市、长江三角洲地区、珠江三角洲地区三大重点地区进行监测过程中,能够发觉由于社会经济进展持续向好、社会购买力增强、公众投资和购房比例不断增加、需求持续旺盛,是地价不断上涨的要紧动力。

以长江三角洲为例,该地区的地价上涨最快,其中尤以住宅用地的价格上涨最为明显,2004年住宅用地价格上涨了12.16%,

远高于京津两市和珠江三角洲地区。

这要紧是由于近几年来,长江三角洲地区一直是我国经济进展最快、都市建设最具活力的地区之一,2004年要紧都市的GDP在15%左右,经济增长率和居民消费能力均位于全国前列,投资和需求强劲带动了地价的不断上涨。

如上海市,由于2010年世博会的成功申办以及跨国公司和外资企业的大量涌入,民营资本开始介入房地产业,良好的以后社会预期和可购买能力,使上海市房地产市场需求始终强劲。

2004年上海住宅房价涨幅达到14.9%,房价和增长率居全国之首,其中要紧是个人住房需求。

依照中国人民银行上海分行的统计,2004年上海市中资金融机构人民币自营性房地产贷款累计增加1023亿元,同比多增204亿元,占各项贷款新增额的比例高达76%,其中个人住房贷款累计增加728亿元,同比多增106亿元,新增个人住房贷款占中长期贷款增量的比例高达48%。

而在10月29日上调存款利率后,11、12月的个人住房贷款接着保持快速增长。

此外,按照对房屋租价比的分析,我国要紧都市的租价比均在6%以上,远高于股票、国债、期货、存款等投资收益率水平。

依照北京市统计局的抽样调查结果,在购买商品住宅的个人中,17%的购房者是为了投资,可见个人需求及投资增

加仍是拉动房价增长的要紧缘故,从而也带动了地价的不断上涨。

(二)土地供应积极参与国家宏观经济调控,从政策上保障了地价的平稳变化

2004年,针对经济运行中固定资产投资增长过快、部分行业盲目投资、低水平重复建设现象严峻等问题,党中央、国务院制定出台了一系列政策措施,严把信贷和土地两个闸门,使固定资产投资过快增长的势头得到遏制。

最新统计结果表明,2004年固定资产投资增速由年初的53%回落到25.8%,宏观经济调控已初见成效,全年GDP增长9.5%,接着保持协调进展的趋势。

在此次宏观经济调控中,土地政策发挥了重要作用。

国土资源部门通过采取从严从紧的土地供应政策,对制止部分行业盲目投资,产生了明显的釜底抽薪作用。

并通过对开发区的清理整顿,使一些地区盲目设立开发区、乱占滥用土地的势头得到有效遏制,使土地市场和宏观经济运行中的一些不稳定、不健康、不合理因素慢慢消除,抑制了土地的无序供应,土地市场和房地产市场渐趋规范,有力地配合了国家宏观调控整体战略部署的实施,。