ABC作业成本法培训资料

- 格式:ppt

- 大小:2.06 MB

- 文档页数:59

希望以上资料对你有所帮助,附励志名言3条:二、ABC系统的实施方法以下描述了实施ABC系统的一种结构化方法,这种方法已经在一些公司成功实现。

该系统实施成本相对较低:典型地,三个人专职做4到6个月,成本少于$100,000。

这里所述的结构化方法可分为两大部分。

第一部分描述在开始实施前应做的设计选择。

这些选择定义了系统将拥有的特性。

第二大部分定义了成功实施ABC系统的步骤。

这些步骤帮助决定系统的实际设计将是什么样子和它将如何被很好接受。

(1)、需要先做的决策至少有六个决策要在ABC系统实施前做出,即:1.系统是和现存系统集成还是成为一个独立系统?2.在实施前是否应有正式设计?3.最终系统的所有权应归谁?4.系统应该有多精确?5.系统应该报出历史的还是未来的成本?6.初步设计应该复杂还是简单?为了说明做出这些决策时必需要考虑的因素,下面讨论一个早期的ABC 实施者所做的选择。

这些决策是由一个包括设备控制者、设计小组领导和作者在内的筹划组做出的。

决策1:独立系统有几个因素导致了筹划组把现有成本会计系统放置一边而开发一个基于微机的独立ABC系统用于初步应用。

首先,现有系统是一个社团系统(corporate system)。

做出任何重大变化都需要一个漫长的批准过程。

其次,实施一个独立系统可能相对较快和较便宜,主要因为公司不必开发集成新的ABC系统和公司其它信息系统(如总分类账)的软件。

最后,集成ABC系统和现有财务系统将需要外部审计师的批准,这将是另一个潜在的耗时的和昂贵的过程。

使用独立系统这一决策并非没有成本。

首先,ABC系统需要的一些数据在现有系统中已经是可用的,而它们必须重新输入和冗余存储。

一旦重新输入,就要维护更新,随着时间的推移将成为主要负担。

另外,没有人清楚如何处理新旧两个系统间必定产生的反响(repercussion),报告出不同的产品成本因此预示着两种不同的行为过程。

决策2:没有正式的设计文档筹划组决定立即实施ABC系统,不经过漫长的设计批准过程。

第十章作業成本法(ABC)習題題目☆作業需知☆1. 到期日(Due Date):以課堂上宣佈的到期日的上課期間為繳交作業的期間。

2. 根據『題目的要求』使用『「Excel 解題」或/與「較適合的解題方法(包括使用手寫的方法)」』。

3. 你的解題的『Excel檔案的答案』或/與『較適合的解題方法的答案』的『第一頁的右上方』要顯示『本作業的章數與章名(例如「第二章成本的觀念」)、「你的姓名、學號、和系級」、課程名稱、老師的名稱、與年月日』的資料。

4. 本課程的所有作業都不能『遲交』,因為解答通常於『「到期日的下課之後或隔天」已上載至本課程的網站』。

5. 可至老師的網站[網址(U R L)是.tw/~joechao/welcome.htm]中,看『作業題目』與『作業解答(如果本作業已被上載時)』。

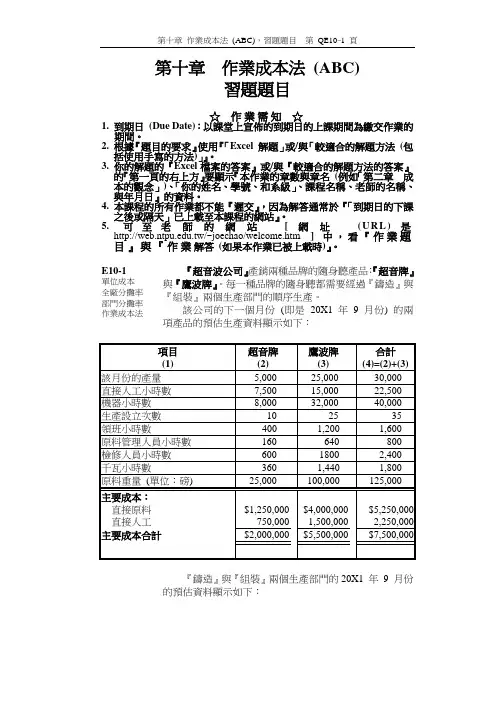

E10-1單位成本全廠分攤率部門分攤率作業成本法『超音波公司』產銷兩種品牌的隨身聽產品:『超音牌』與『鷹波牌』。

每一種品牌的隨身聽都需要經過『鑄造』與『組裝』兩個生產部門的順序生產。

該公司的下一個月份(即是20X1 年9 月份) 的兩項產品的預估生產資料顯示如下:『鑄造』與『組裝』兩個生產部門的20X1 年9 月份的預估資料顯示如下:項目(1) 鑄造部門(2)組裝部門(3)合計(4)=(2)+(3)直接人工小時:超音牌鷹波牌2,0003,5005,50011,5007,50015,000直接人工小時合計5,50017,00022,500機器小時:超音牌鷹波牌6,50026,0001,5006,0008,00032,000機器小時合計32,500 7,500 40,000 製造費用:折舊費小組*廠房租金費小組設立費小組維修費小組電力費小組領班費小組原料管理費小組# 檢修費小組$2,100,000500,000165,000330,000390,00070,00040,000100,000$900,000220,000165,000120,000150,000210,00050,000200,000$3,000,000720,000330,000450,000540,000280,00090,000300,000製造費用合計$3,695,000 $2,015,000 $5,710,000 * 折舊費小組包含所有機器設備的折舊費用的總金額。

ABC作业成本法原理与应用模型作业成本法原理与应用模型第一部分作业成本法的基本原理1作业成本计算作业成本法最初作为一种正确分配制造费用、计算产品制造成本的方法被提出。

其基本思想是在资源和产品之间引入一个中介――作业,基本原则是作业消耗资源,产品消耗作业;生产导致作业的发生,作业导致成本的发生。

根据这一原则,作业成本计算按如下两个步骤进行:第一步,确认作业、主要作业、作业中心,按同质作业设置作业成本库;以资源动因为基础将间接费用分配到作业成本库;作业是基于一定目的,以人为主体,消耗了一定资源的特定范围内的工作,是构成产品生产、服务程序的组成部分。

实际工作中可能出现的作业类型一般有:起动准备、购货订单、材料采购、物料处理、设备维修、质量控制、生产计划、工程处理、动力消耗、存货移动、装运发货、管理协调等。

作业引发资源的耗用,而资源动因是作业消耗资源的原因或方式,因此,间接费用应当根据资源动因归集到代表不同作业的作业成本库中。

由于生产经营的范围扩大、复杂性提高,构成产品生产、服务程序的作业也大量增加,为每项作业单独设置成本库往往并不可行。

于是,将有共同资源动因的作业确认为同质作业,将同质作业引发的成本归集到同质作业成本库中以合并分配。

按同质作业成本库归集间接费用不但提高了作业成本计算的可操作性,而且减少了工作量,降低了信息成本。

第二步,以作业动因为基础将作业成本库的成本分配到最终产品。

产品消耗作业,产品的产量、生产批次及种类等决定作业的耗用量,作业动因是各项作业被最终产品消耗的方式和原因。

例如,起动准备作业的作业动因是起动准备次数,质量检验作业的成本动因是检验小时。

明确了作业动因,就可以将归集在各个作业成本库中的间费用按各最终产品消耗的作业动因量的比例进行分配,计算出产品的各项作业成本,进而确定最终产品的成本。

成本计算程序如下图所示:综上所述,作业成本法区别于传统成本计算法的主要特点是:其一,以作业为基本的成本计算对象,并将其作为汇总其他成本(如:产品成本、责任中心成本)的基石;其二,注重间接计入费用的归集与分配,设置多样化作业成本库,并采用多样化成本动因作为成本分配标准,使成本归集明细化,从而提高成本的可归属性;其三,关注成本发生的前因后果。

作业成本法abc作业成本法ABC是一种常用于企业管理中的成本控制方法。

ABC即Activity Based Costing,它通过对企业的各项活动进行详细分析,合理分配成本,从而更准确地计算出产品或服务的成本。

下面将从ABC的背景、原理、应用以及优缺点等方面进行探讨。

一、ABC的背景传统的成本核算方法往往是按照直接劳动力成本或直接材料成本的比例来进行计算,这种方法在一定程度上存在着成本分配不准确的问题。

随着企业经营环境的变化,产品种类的增多和生产流程的复杂化,传统的成本核算方法已经不能满足企业的管理需求。

因此,ABC方法应运而生。

二、ABC的原理ABC方法通过将企业的各项活动进行细致的划分,将成本分配到各个活动上,再根据各个活动对产品或服务的消耗程度来计算成本。

与传统的成本核算方法不同,ABC方法更加注重各项活动的分析,能够更准确地反映出企业各项活动对产品或服务成本的贡献程度。

三、ABC的应用ABC方法在许多领域都有广泛的应用。

首先,在产品定价方面,ABC 方法可以帮助企业准确计算产品的成本,从而制定出合理的价格策略。

其次,在成本控制方面,ABC方法可以帮助企业找出哪些活动是成本的主要来源,从而采取相应的措施进行成本控制。

此外,ABC方法还可以帮助企业进行绩效评估,找出哪些活动对企业的经营绩效有着重要影响,从而优化资源配置。

四、ABC的优缺点ABC方法相比传统的成本核算方法具有一些明显的优点。

首先,它可以更准确地计算产品或服务的成本,避免了传统方法中成本分配不准确的问题。

其次,ABC方法可以帮助企业识别出哪些活动是成本的主要来源,从而有针对性地进行成本控制。

此外,ABC方法还能够帮助企业优化资源配置,提高经营效益。

然而,ABC方法也存在一些缺点。

首先,它需要对企业的各项活动进行详细的分析,这需要耗费大量的时间和人力资源。

其次,ABC 方法在实际应用中可能会受到一些限制,例如企业内部信息不足或者活动成本难以量化等问题。