债权债务结算核算岗位培训教材PPT(共 32张)

- 格式:ppt

- 大小:181.00 KB

- 文档页数:31

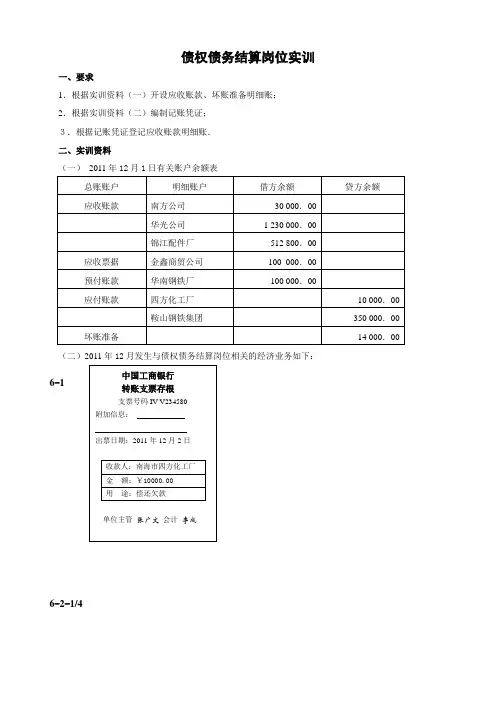

债权债务结算岗位实训一、要求1.根据实训资料(一)开设应收账款、坏账准备明细账; 2.根据实训资料(二)编制记账凭证; 3.根据记账凭证登记应收账款明细账. 二、实训资料(一) 2011年12月1日有关账户余额表(二)2011年12月发生与债权债务结算岗位相关的经济业务如下:6-16-2-1/4第三联 存根联销货方记账凭证收款人: 复核: 开票人: 颜子 销货单位:(章)6-2-2/4铁路局运费杂费发票付款单位:盟江轴承有限公司 2011年12月4日6-2-3/46-2-4/4托收凭证(受理回单)1委托日期:2011年12月4 日此联作收款人开户银行给收款单位的受理回单6-3-1/2收款人: 复核: 开票人: 销货单位:(章)6-3-2/2入 库 单供货单位:南海盛大包装厂发票号码: 0038282 2011年12月8日 收货仓库:二号库二 记 账 联记账 验收 制单:王晓6-4 第三联存收款人: 复核: 开票人: 颜子 销货单位:(章)第三联存根联销货方记账凭证收款人: 复核: 开票人: 颜子 销货单位:(章)6-5-2/2银行承兑汇票 2出票日期: 贰零零玖年壹拾贰月壹拾壹日 汇票号码2486作借方凭证附件此联承兑行留存备6-6-1/2第二联 发票联购货方记账凭证收款人: 复核: 开票人: 销货单位:(章)6-6-2/2中国工商银行信汇凭证(收账通知) 第002639号委托日期:2011年12月13日 应解汇款编号6-7托收凭证(收账通知)委托日期:2011年 12月4 日此联作收款人开户银行给收款单位的收账通知6-8-1/3 第三联存根联销货方记账凭收款人: 复核: 开票人: 颜子 销货单位:(章)6-8-2/3公路、内河货物运输业统一发票发 票 联 发票代码2450000133开票日期:2011年12月16日 发票号码000133 第一联发票联付款方记账凭证承运人盖章: 开票人:6-8-3 /3购销折扣合同6-9托收凭证(收账通知)委托日期:2011年 12月16 日此联作收款人开户银行给收款单位的收账通知6-106-11-1/2中国工商银行进账单(回单或收账通知)1此联是6-11-2/2购销折扣合同6-12收款收据6-13票据贴现凭证(收账通知) 46-14坏账准备提取计算表。

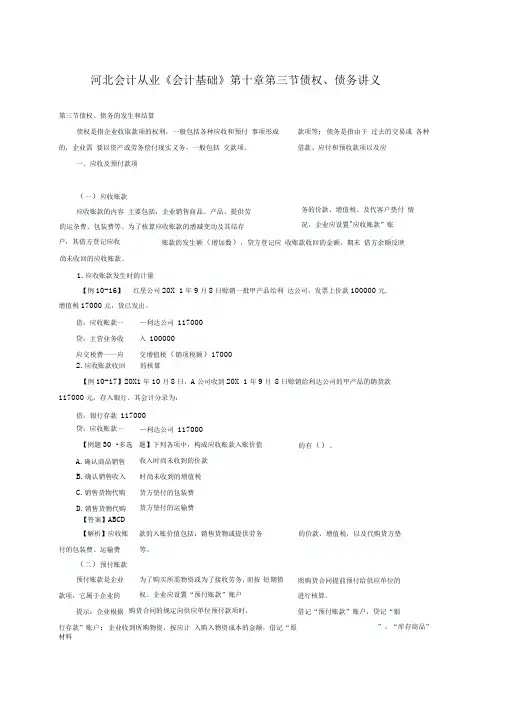

2.应收账款收回【例10-17】20X1年10月8日,A 公司收到20X 1年9月 8日赊销给利达公司的甲产品的销货款117000元,存入银行。

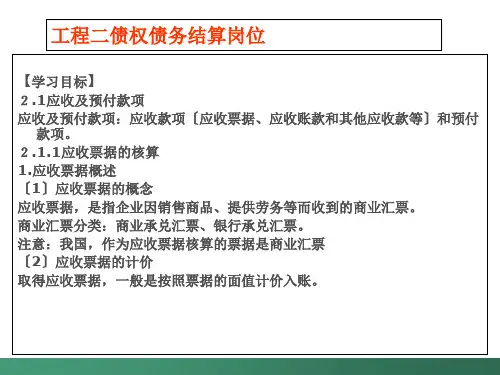

其会计分录为:借:银行存款 117000【答案】ABCD购货合同的规定向供应单位预付款项时,行存款”账户;企业收到所购物资,按应计 入购入物资成本的金额,借记“原材料河北会计从业《会计基础》第十章第三节债权、债务讲义第三节债权、债务的发生和结算 债权是指企业收取款项的权利,一般包括各种应收和预付 事项形成的,企业需 要以资产或劳务偿付现实义务,一般包括 交款项。

一、应收及预付款项 款项等;债务是指由于 过去的交易或 各种借款、应付和预收款项以及应(一)应收账款 应收账款的内容 主要包括:企业销售商品、产品、提供劳 的运杂费、包装费等。

为了核算应收账款的增减变动及其结存 务的价款、增值税、及代客户垫付 情况,企业应设置"应收账款”账户,其借方登记应收 账款的发生额(增加数),贷方登记应 收账款收回的金额,期末 借方余额反映 尚未收回的应收账款。

1.应收账款发生时的计量 【例10-16】 红星公司20X 1年9月8日赊销一批甲产品给利 达公司,发票上价款100000元,增值税17000元,货已发出。

借:应收账款一 —利达公司 117000 贷:主营业务收 入 100000 应交税费一一应交增值税(销项税额)17000 的核算贷:应收账款一—利达公司 117000【例题30 •多选 题】下列各项中,构成应收账款入账价值的有()。

A.确认商品销售收入时尚未收到的价款 B.确认销售收入 时尚未收到的增值税 C.销售货物代购 货方垫付的包装费 D.销售货物代购货方垫付的运输费【解析】应收账款的入账价值包括:销售货物或提供劳务 的价款、增值税,以及代购货方垫付的包装费、运输费等。

(二)预付账款预付账款是企业 款项,它属于企业的为了购买所需物资或为了接收劳务,而按 短期债权。