1

学习子情境一

财务预算

【知识准备】

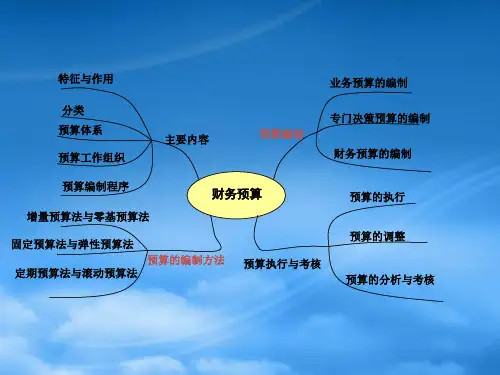

二、财务预算的编制方法

(一)固定预算 固定预算也称静态预算,是指企业根据未来既定的业 务量水平作为惟一基础来编制预算的方法。预算编制后具 有相对的稳定性,没有特殊情况不需要对预算进行修订,所 以该方法适用于经济状况比较稳定的企业或部门。

1

学习子情境一

财务预算

【知识准备】

1

学习子情境一

财 务 预 算

【工作任务1】日常业务预算编制 三、直接材料预算 直接材料预算是为规划预算期直接材料消耗情况及采购 活动而编制的,用于反映预算期直接材料的单位产品用量、 生产需要量、期初和期末存量等信息的一种业务预算。 生产需用量与预计采购量通过下列公式计算: 生产需用量=预计生产量×单位产品材料耗用量 预计采购量=生产需用量+预计期末存量-预计期初存量

1

学习子情境一

财 务 预 算

【工作任务1】日常业务预算编制 一、销售预算 销售预算是指通过对上年销售情况的分析并结合预期相 关因素变化,根据企业预计年度的目标利润确定预计的销售 量、销售单价和销售收入等编制的一种预算。其主要内容是 销售量、销售单价和销售收入。 销售预算中通常还包括预计现金收入的计算,主要是根 据预计的各季度现金销售收入与回收赊销货款反映现金收入 ,以便为编制现金收支预算提供必要的信息。

学习情境七财务预算与控制

学习子情境一 财务预算

学习子情境二 财务控制

学习子情境一

财 务 预 算

学 习 子 情 境 一

财 务 预 算

1 【工作任务】日常业务预算编制

2 【工作任务】现金预算编制

3 【工作任务】预计财务报表编制

1

学习子情境一