第2章存款业务核算

- 格式:ppt

- 大小:1.21 MB

- 文档页数:70

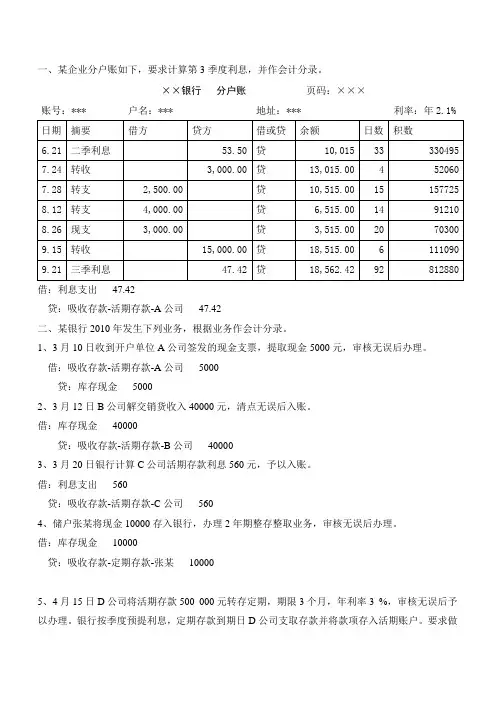

一、某企业分户账如下,要求计算第3季度利息,并作会计分录。

××银行分户账页码:×××账号:*** 户名:*** 地址:*** 利率:年2.1%借:利息支出47.42贷:吸收存款-活期存款-A公司47.42二、某银行2010年发生下列业务,根据业务作会计分录。

1、3月10日收到开户单位A公司签发的现金支票,提取现金5000元,审核无误后办理。

借:吸收存款-活期存款-A公司5000贷:库存现金50002、3月12日B公司解交销货收入40000元,清点无误后入账。

借:库存现金40000贷:吸收存款-活期存款-B公司400003、3月20日银行计算C公司活期存款利息560元,予以入账。

借:利息支出560贷:吸收存款-活期存款-C公司5604、储户张某将现金10000存入银行,办理2年期整存整取业务,审核无误后办理。

借:库存现金10000贷:吸收存款-定期存款-张某100005、4月15日D公司将活期存款500 000元转存定期,期限3个月,年利率3 %,审核无误后予以办理。

银行按季度预提利息,定期存款到期日D公司支取存款并将款项存入活期账户。

要求做各阶段的会计分录。

借:吸收存款-活期存款-D公司500000贷:吸收存款-定期存款-D公司5000006.20预提利息500000*2*3%/12+500000*6*3%/360=2750借:利息支出2750贷:应付利息2750到期日支取500000*3*3%/12=3750 3750-2750=1000借:吸收存款-定期存款-D公司500000应付利息2750利息支出1000贷:吸收存款-活期存款-D公司503750例题:3月23日D公司将活期存款500 000元转存定期,期限3个月,年利率3 %,审核无误后予以办理。

银行按季度预提利息,在定期存款到期日D公司支取存款并将款项存入活期账户。

要求做各阶段的会计分录。

⾦融会计8-2《存款业务的核算》期末复习章节习题含参考答案⼀、名词解释1.基本存款账户2.⼀般存款账户3.专⽤存款账户4.临时存款账户5.⽀票户6.存折户7.单位定期存款8.活期储蓄存款9.定期整存整取储蓄10.零存整取储蓄11.存本取息储蓄12.整存零取储蓄13.定活两便储蓄⼆、填空题1.银⾏存款账户按资⾦管理要求划分为、、和。

2.基本存款账户是指独⽴核算的单位在银⾏开⽴的,⽤于办理和的账户。

3.是存款⼈因临时经营活动需要开⽴的账户。

4.银⾏存款按资⾦来源性质可分为、、。

5.单位存款按期限划分,可分为和两种。

6.单位活期存款账户按存取⽅式不同,分为和两类。

7.单位活期存款⼀般按结算利息,结息⽇为。

8.单位定期存款⾦额起点为,多存不限。

9.单位定期存款的利息计算采取的办法,即在存款⽀取本⾦的同时⼀并计付利息。

定期存款的存期按对年、对⽉、对⽇计算,对年⼀律按天、对⽉⼀律按天计算,零头天数按计算。

采⽤的办法,即存⼊⽇起息,⽀取⽇不计算利息。

存期内如遇利率调整,按计息。

逾期⽀取,逾期部分按利率计息。

利息只能,不。

10.银⾏与⽀票存款户的对账,可分为和两种形式。

11.为了正确执⾏国家和⼈民储蓄的政策,银⾏对个⼈储蓄存款实⾏“,,,”的原则。

12.活期储蓄存款是的⼀种储蓄存款。

13.活期储蓄存款按结算利息,如在存款期遇利率调整,按存款利率计付利息。

14.定期储蓄包括、、和等⼏种形式。

15.整存整取储蓄起存,多存不限,存期分、、、、、数个档次。

三、判断题1.⼀个单位只能在银⾏开⽴⼀个基本存款账户,⼯资、奖⾦等现⾦的⽀取只能通过本账户办理。

()2.单位定期存款到期⽀取时,本息款既可以取现,也可以转存活期存款账户。

()3.存款计息,在存期内,如遇利率调⾼时,按⾼利率计息,如遇利率调低时,按低利率计息。

()4.银⾏在办理储蓄存款时,必须贯彻“存款⾃愿、取款⾃由、存款有息,为存款⼈保密”的储蓄原则。

()5.单位活期存款⼀般按季结算利息,有余额表计息和账页计息两种⽅法,存期均按实际天数计算。

《银行会计》试题库第一章 银行会计基础知识一、填空题1.银行会计凭证按格式和用途的不同, 可以分为 ______________ 和 ______________ 。

2.余额表是核对总账与分户账以及计算利息的重要工具,包括 _____________________ 和__________________ 两种。

3.银行会计凭证是记录 ________________ 、明确 ,具有法律效力、作为_______________ 依据的书面证明。

4.现金科目由于不再另行编制传票,因此该科目日结单应根据 ________________ 科目日结单中的现金借方合计数, ___________ 填入现金科目日结单的贷方; 根据其他各科目日结 单中的现金贷方合计数 _______________ 现金科目日结单的借方。

、判断题)1.乙种账设有借、贷发生额、余额、积数四栏。

) 2.现金付出业务,必须“先记账,后付款” ,以防止漏收或错收款项。

)3.科目日结单是登记总帐和日计表的依据。

)4.全部科目日结单的借方合计汇总数与贷方合计汇总数必须平衡。

)5.特种转账传票是特定凭证之一。

)6.本年度发现上年度错账时,应填制红字冲正传票予以冲正。

三、单项选择题⒈逐笔记账,逐笔销账的一次性账务应使用(⒉下列凭证属于基本凭证的是(⒊下列属于综合核算构成的是(A. 甲种账B. 乙种账C. 丙种账D. 丁种账A.转账支票B.现金支票C.银行汇票D.转账借方传票 A. 登记簿 B.分户账 C.科目日结单D.余额表⒋本月 13 日发现本月 9 日的一笔错账,应采用的错账冲正方法是(A. 划线更正法C. 填制蓝字反方向凭证冲B. 填制红、蓝字错账冲正凭证办理冲正D. 撕毁,另换账页记载四、多项选择题⒈下列属于明细核算构成的是(A. 分户账B.登记簿⒉下列属于综合核算构成的C.现金收 (付 )日记簿D.科目日结单E.余额表A.分户账B.日计表C.现金收(付)日记簿D.科目日结单 E.总账⒊银行会计凭证的特点有()A.大量采用以特定凭证代替记账凭证作为记账依据B. 多数业务采用复式凭证C.除个别业务外采用单式凭证D. 记账凭证均由银行填制E. 凭证传递环节多五、业务题要求:根据下列经济业务,逐笔作出会计分录并编制试算平衡表,进行试算平衡。

第1次作业第一章金融企业会计概论一、单项选择题(每小题3分)1.货币计量是在会计核算中以货币作为计量单位,以计算反映经济活动情况。

其假定(B)。

A.币值变动会计账务随之调整B.币值不变C.币种不变D.按现值记账2.融资租赁资产的所有权不属于承租人,但承租人却作为资产核算,其依据的会计原则是( D )。

A.谨慎性原则B.重要性原则C.真实性原则D.实质重于形式原则3.会计期末,应当按照成本与可收回金额孰低法对于各项资产进行计价,这是依据于(D)会计原则。

A.重要性B.可比性C.及时性D.谨慎性4.下级行对上级行制定的各项制度、办法,在执行过程中如有意见,( A)。

A.及时反映,在未修改前仍执行原规定向上级反映意见的同时,修改补充C.自行修改或废除D.暂不执行,向上级反映5.下列各项,属于金融企业资产的是( C)。

A.拆入资金 B.吸收存款C.存放中央银行准备金 D.实收资本6. 资产应当能够给企业带来经济利益并且是( C)。

A.过去的交易、事项形成并由企业拥有的经济资源B.过去的交易、事项形成并有企业控制的经济资源C.过去的交易、事项形成并由企业拥有或控制的经济资源D.未来的交易、事项形成并有企业拥有或控制的经济资源7.下列应当确认为负债的是( D)。

A.一项诉讼中,本银行为被告B.一项诉讼中,本行为原告C.承兑商业汇票D.发行金融债券8.(A)假设,是为明确划分会计所要处理的各项交易或事项的空间范围提出的。

A.会计主体 B.会计分期 C.持续经营 D.货币计量9.客户以现金存入某商业银行,表明某商业银行(A);客户支取现金时,表明商业银行(B)。

A.资产和负债同时增加 B.资产和负债同时减少C.资产增加,负债减少 D.负债增加,资产减少10.会计的基本职能是(C)。

A.核算与管理B.管理与监督C.核算与监督D.监督与检查二、多项选择题(每小题4分)1.会计核算的基本前提是对会计所处的时间、空间环境作出的设定。

人大版金融企业会计课后习题答案HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金 16 000贷:吸收存款——单位活期存款——红叶日化厂16 000借:吸收存款——单位活期存款——红叶日化厂 8 000贷:库存现金8 000(2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元于计息期间利率调整,应分段计息。

)1)20×1年3月21日至6月15日活期存款年利率为%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为:利息=(5 366 000+1 113 000)×%÷360=(元)2)20×1年6月16日至6月20日活期存款年利率为%,累计积数为258 000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258 000×%÷360=(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=+=(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。

补提利息=-5 366 000×%÷360=-=(元)借:利息支出——单位活期存款利息支出贷:应付利息——单位活期存款应付利息2)办理利息入账。

借:应付利息——单位活期存款应付利息2.建设银行西单支行有关账务处理如下:(1)编制雨田公司定期存款存入的会计分录。

第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金 16 000贷:吸收存款——单位活期存款——红叶日化厂 16 000借:吸收存款——单位活期存款——红叶日化厂 8 000贷:库存现金 8 000(2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元20×1年月日摘要借方贷方借或贷余额日数积数61承前页贷 60000727536600042000068现收16000贷760004304000612转贷5000贷810003243000615现付8000贷730002146000617转借12000贷610002122000619现收7000贷680002136000621转息75.57贷68075.57926737000(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:(由于计息期间利率调整,应分段计息。

)1)20×1年3月21日至6月15日活期存款年利率为0.4%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为:利息=(5 366 000+1 113 000)×0.4%÷360=71.989(元)2)20×1年6月16日至6月20日活期存款年利率为0.5%,累计积数为258 000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258 000×0.5%÷360=3.583(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=71.989+3.583=75.57(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。

第二章存款业务的核算

1、借:库存现金80 000

贷:吸收存款—活期存款—A公司80 000

2、借:吸收存款—活期存款—B 6 000

贷:库存现金 6 000

3、借:利息支出1500

贷:吸收存款—活期存款—C公司1500

4、利息=100 000×2.25%×1+100 000×15×0.72%/360=2250+30=2280 借:吸收存款—定期存款—D公司100 000 利息支出2280

贷:吸收存款—活期存款—D公司102 280

5、借:库存现金

贷:吸收存款—定期储蓄存款—整存整取王某户20 000

6、利息=10 000×20×0.72%/360=4元

借:吸收存款—定期储蓄存款—整存整取张某户10 000 利息支出—定期储蓄存款利息支出户 4

贷:库存现金10 004

7、利息=20 000×2.25%×1=450元

借:吸收存款—定期储蓄存款—刘某户20 000

利息支出450

贷:吸收存款—活期储蓄存款—刘某户20 000

库存现金450

8、利息=(500+6000)×12/2×1.71=55.58元

借:借:吸收存款—定期储蓄存款—刘某户6000

利息支出55.58

贷:库存现金6055.58。