2-存款业务会计核算

- 格式:docx

- 大小:18.66 KB

- 文档页数:2

存款业务的核算1. 引言存款业务是银行最主要的业务之一,对于银行的经营和稳定运行起着至关重要的作用。

存款业务的核算是指对于存款业务进行会计核算和资金核算的过程。

本文将详细介绍存款业务的核算过程、核算要点和相关规定。

2. 存款业务的分类存款业务按照不同的方式可以分为以下几种类型:2.1. 活期存款活期存款是指随时可以进行存取款操作的存款,存款人可以根据自己的需要自由支配资金。

活期存款的核算主要包括余额计算和利息计算。

2.2. 定期存款定期存款是指存款人将存款在一段时间内冻结,不能提前支取的存款。

定期存款一般分为短期定期存款和长期定期存款。

定期存款的核算主要包括本金计算和利息计算。

2.3. 通知存款通知存款是指存款人需要提前通知银行才能取款的存款。

通知存款的核算与定期存款的核算相似,需要计算本金和利息。

2.4. 理财产品理财产品是银行提供的一种投资工具,客户将一笔钱投入到理财产品中,通过理财产品获取一定的收益。

理财产品的核算主要包括本金计算、收益计算和分配。

3. 存款业务的核算过程存款业务的核算过程一般包括以下几个步骤:3.1. 存款登记存款登记是指客户向银行存款时,银行根据客户提供的资料和金额进行登记并给客户一张存单。

存款登记需要记录存款人的姓名、账号、存款金额等信息。

3.2. 存款入账存款入账是指将存款的金额记录在银行的账户上,使得客户的存款得到正式确认。

存款入账需要根据存款登记的信息,将存款金额划入指定的账户中。

3.3. 利息计算利息计算是指根据存款类型和存款金额,计算存款产生的利息。

利息计算的方法根据存款的类型不同而有所不同。

3.4. 利息分配利息分配是指将计算得到的存款利息按照一定的比例或规则进行分配。

利息分配的规则一般根据银行的政策和客户的需求而定。

3.5. 存款冲正存款冲正是指在存款过程中出现差错时,将错误的存款进行冲正操作。

存款冲正的目的是保证存款资金的正确性和准确性。

4. 存款业务的核算要点在进行存款业务的核算时,需要注意以下几个要点:4.1. 存款凭证的保存在存款业务的核算过程中,需要保留相关的存款凭证,以备日后核对和查询。

第二章存款业务的核算(题目和答案)一。

名词解释1. 基本存款帐户:是存款人因办理日常转帐结算和现金收付需要而在银行开立的结算账户。

2. 一般存款帐户:是存款人因借款、现金缴存或其他结算需要,在基本存款帐户以外的其他银行开立的银行结算帐户,是在与基本存款帐户不在同一地点的附属非独立核算单位开立的帐户。

3. 专用存款帐户:是存款人按照法律、行政法规和规章,因特定资金需要或特定的资金来源控制而开立的银行结算账户。

4. 临时存款帐户:是存款人因临时经营活动需要而开立的银行结算账户。

5. 单位定期存款:单位将其活期存款账户中暂时闲置的资金一次转出,按约定期限转为定期存款,由银行发给定期存单,到期凭存单一次支取本息的存款。

6. 单位通知存款:是存款人在存入款项时不约定存期,支取时提前通知银行,约定支取存款日期和金额方能支取的存款。

7. 活期储蓄存款:不规定存期,储户随存随取的储蓄。

8. 定期储蓄存款:存款时约定存期,储户随存随取的储蓄。

9. 定活两便储蓄存款:不确定存款期限,利率随存期长短而变动的储蓄存款种类。

1.商业银行吸收的存款按存取款方式分类有(活期)和(定期)。

2.定期储蓄存款包括(整存整取)、(零存整取)、(存本取息)、(整存零取)。

3.按照权责发生制的原则预提的应付给储户的利息应借记“利息支出”科目,贷记(应付利息)科目。

4.商业银行对居民个人储蓄存款业务制定了(存款自愿)、(取款自由)、(存有息)、(出户保密)的原则。

5.一个单位只能选择(一家)银行的(一个)支行开立(一个)基本存款帐户,不允许在(多家银行)开立基本存款帐户。

三.单选题1.存款人能够办理日常转帐结算和现金收付的帐户是(A)。

A.基本存款帐户B。

一般存款帐户C。

临时存款帐户D。

专用存款帐户2.活期储蓄存款的金额起点是( C )元。

A.100元B。

10元C。

1元D。

不限3.整存整取储蓄的存储起点为(B );零存整取储蓄的存储起点为(A);存本取息储蓄的存储起点为( C );整存零取储蓄的存储起点为( D )A.5元B。

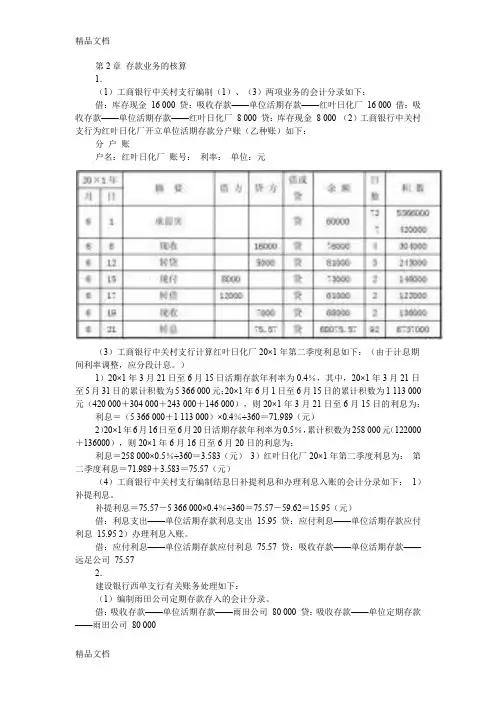

第2章存款业务的核算1.(1)工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金16 000 贷:吸收存款——单位活期存款——红叶日化厂16 000 借:吸收存款——单位活期存款——红叶日化厂8 000 贷:库存现金8 000 (2)工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元(3)工商银行中关村支行计算红叶日化厂20×1年第二季度利息如下:(由于计息期间利率调整,应分段计息。

)1)20×1年3月21日至6月15日活期存款年利率为0.4%,其中,20×1年3月21日至5月31日的累计积数为5 366 000元;20×1年6月1日至6月15日的累计积数为1 113 000元(420 000+304 000+243 000+146 000),则20×1年3月21日至6月15日的利息为:利息=(5 366 000+1 113 000)×0.4%÷360=71.989(元)2)20×1年6月16日至6月20日活期存款年利率为0.5%,累计积数为258 000元(122000+136000),则20×1年6月16日至6月20日的利息为:利息=258 000×0.5%÷360=3.583(元)3)红叶日化厂20×1年第二季度利息为:第二季度利息=71.989+3.583=75.57(元)(4)工商银行中关村支行编制结息日补提利息和办理利息入账的会计分录如下:1)补提利息。

补提利息=75.57-5 366 000×0.4%÷360=75.57-59.62=15.95(元)借:利息支出——单位活期存款利息支出15.95 贷:应付利息——单位活期存款应付利息15.95 2)办理利息入账。

借:应付利息——单位活期存款应付利息75.57 贷:吸收存款——单位活期存款——远足公司75.572.建设银行西单支行有关账务处理如下:(1)编制雨田公司定期存款存入的会计分录。

《银行会计》2存款业务核算习题(含)答案一、单选题1.存款人因办理日常转账结算和现金收付需要而开立的银行结算账户是( A)。

A.基本存款账户B.一般存款账户C.临时存款账户D.专用存款账户2.计息余额表的填制依据是各计息科目分户账,每日营业终了根据分户账最后余额填列。

当日未发生收付的账户,( B)。

A.根据期初余额填列B.根据上一日的最后余额填列C.当日无余额D.根据上一日借贷方发生额轧差填列3.单位定期存款的金额起点为( B)。

A.5 000元B.1万元C.5 万元D.10万元4.华联超市本计息期贷款计息积数99 088 725 元,本月一笔转账借方传票30 00元记账串户,应借记“华联超市贷款户”,而错误地贷记“华联超市贷款户”,本月6日发生错账,12日发现并更正。

计算累计计息积数时,华联超市贷款户的累计计息积数应( A)。

A.调增18 000元B.调减18 000元C.调增21 000元D.调减21 000元5.活期储蓄存款定期结息,计息按( D)计算。

A.存入日挂牌公告活期利率B.支取时挂牌公告活期利率C.当年1月1日挂牌公告活期利率D.结息日挂牌公告活期利率6.单位活期存款结息日一般为( A)。

A.每季末月20日B.每年6月30日C.每季末月30日D.每年6月20日7.单位向开户银行存入现金时,填写一式两联现金缴款单,连同现金交出纳部门,出纳员审核凭证点收现金无误后,登记( D)。

A.现金登记簿B.现金总账C.现金付出日记簿D.现金收入日记簿8.商业银行吸收的存款属于( B)。

A.以公允价值记账且其变动计入当期损益的金融负债B.其他金融负债C.交易性金融负债D.衍生金融负债9.对商业银行吸收客户存款的后续计量应采用( C)。

A.实际成本B.重置成本C.摊余成本D.可变现净值10.商业银行吸收企事业单位或个人的存款为( B)。

A.派生存款B.原始存款C.转账存款D.间接存款习题配套视频讲解已上传,同账号内可查询。

2-存款业务会计核算

课后测试

测试成绩:83.33分。

恭喜您顺利通过考试!

单选题

•1、()包含活期存款和定期存款,主要是针对非法人、自然人个人积蓄货币之需所开办的一种存款业务。

(16.67 分)

A单位存款

B通知存款

C储蓄存款

D协定存款

•正确答案:C

•2、()是有约定存期的存款,到期按所定期限的利率给付利息。

(16.67 分)

A定期储蓄存款

B活期储蓄存款

C储蓄存款

D单位存款

正确答案:A

多选题

•1、单位存款包括()。

(16.67 分)

A活期存款

B定期存款

C通知存款

D协定存款

•正确答案:A B C D

•2、利息计算的基本要求包括()。

(16.67 分)

A储蓄存款的计息起点为元,元以下的角分不计付利息

B计算存期采取既算头又算尾的办法

C除活期储蓄按期结计可将利息转入本金生息外,其他各种储蓄存款不论存期如何,一律于支取时利随本清,不计复息

D年利率=月利率×12(月)=日利率×360(天)

正确答案:A C D

•1、新申请设立的企业,受工商行政管理部门或会计师事务所委托需进行注册资本验资的,银行要设立专户,单独核算,验资期间,资金只进不出。

(16.67 分)

A正确

B错误

正确答案:正确

•2、定期储蓄到期日,遇法定节假日不营业,可以提前一日支取,按照活期存款利率计算利息,手续同提前支取办理。

(16.65分)

A正确

B错误

正确答案:错误。