存款业务的核算

- 格式:doc

- 大小:21.00 KB

- 文档页数:2

存款业务的核算1. 引言存款业务是银行最主要的业务之一,对于银行的经营和稳定运行起着至关重要的作用。

存款业务的核算是指对于存款业务进行会计核算和资金核算的过程。

本文将详细介绍存款业务的核算过程、核算要点和相关规定。

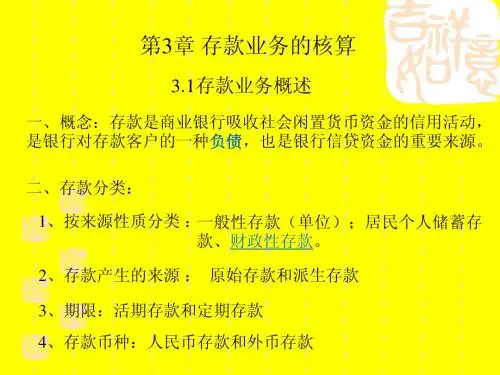

2. 存款业务的分类存款业务按照不同的方式可以分为以下几种类型:2.1. 活期存款活期存款是指随时可以进行存取款操作的存款,存款人可以根据自己的需要自由支配资金。

活期存款的核算主要包括余额计算和利息计算。

2.2. 定期存款定期存款是指存款人将存款在一段时间内冻结,不能提前支取的存款。

定期存款一般分为短期定期存款和长期定期存款。

定期存款的核算主要包括本金计算和利息计算。

2.3. 通知存款通知存款是指存款人需要提前通知银行才能取款的存款。

通知存款的核算与定期存款的核算相似,需要计算本金和利息。

2.4. 理财产品理财产品是银行提供的一种投资工具,客户将一笔钱投入到理财产品中,通过理财产品获取一定的收益。

理财产品的核算主要包括本金计算、收益计算和分配。

3. 存款业务的核算过程存款业务的核算过程一般包括以下几个步骤:3.1. 存款登记存款登记是指客户向银行存款时,银行根据客户提供的资料和金额进行登记并给客户一张存单。

存款登记需要记录存款人的姓名、账号、存款金额等信息。

3.2. 存款入账存款入账是指将存款的金额记录在银行的账户上,使得客户的存款得到正式确认。

存款入账需要根据存款登记的信息,将存款金额划入指定的账户中。

3.3. 利息计算利息计算是指根据存款类型和存款金额,计算存款产生的利息。

利息计算的方法根据存款的类型不同而有所不同。

3.4. 利息分配利息分配是指将计算得到的存款利息按照一定的比例或规则进行分配。

利息分配的规则一般根据银行的政策和客户的需求而定。

3.5. 存款冲正存款冲正是指在存款过程中出现差错时,将错误的存款进行冲正操作。

存款冲正的目的是保证存款资金的正确性和准确性。

4. 存款业务的核算要点在进行存款业务的核算时,需要注意以下几个要点:4.1. 存款凭证的保存在存款业务的核算过程中,需要保留相关的存款凭证,以备日后核对和查询。

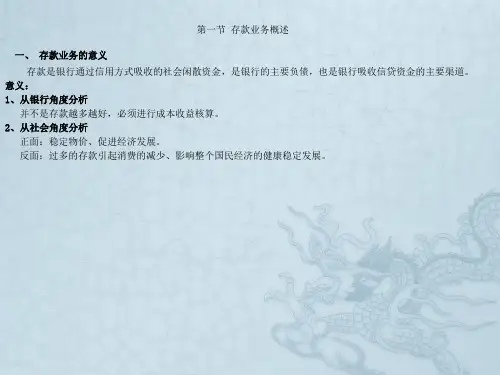

存款业务的核算存款业务是银行的主要业务之一,是指个人或企业将闲置资金委托给银行保管,并获得一定利息收益的活动。

在核算存款业务时,需要考虑存款的分类、利率计算、计息周期等多个因素。

首先,存款业务可以根据存款期限的长短来分类。

一般来说,存款可分为活期存款和定期存款两大类。

活期存款是指客户可以随时提取的存款,一般没有固定的存款期限;定期存款是指客户在存款时确定了存款的期限,期限结束后才能提取存款。

根据客户需求的不同,银行还可以提供其他类型的存款,如保证金存款、通知存款等。

其次,存款业务核算需要计算利息收入。

银行将客户存款进行利用,以获得一定的利息收入。

不同类型的存款有不同的利率计算方法。

活期存款一般按日计息,利息按存款余额乘以年利率再除以365天进行计算;定期存款则按存款期限长短、金额大小和存款利率来计算。

银行在核算利息收入时,需要根据实际情况进行明确的计算,确保准确无误。

此外,存款业务核算还需要考虑计息周期的问题。

计息周期指的是计算利息的时间段。

一般来说,活期存款的计息周期是按日计息,而定期存款的计息周期则根据存款期限的长短而不同。

举个例子,若某银行支持日度计息,客户于1月1日存入1万元的活期存款,年利率为3%,在3月31日提取存款时,可以按照存款天数计算出积累的利息收入。

最后,存款业务核算需要保证账务的准确性。

银行在处理存款业务时,要严格按照相关的核算规定进行操作,确保账务的准确无误。

此外,银行应建立健全的风险控制机制,加强内部审计,及时发现和纠正任何可能导致账务失误的问题。

同时,银行也应加强对相关人员的培训和监督,提高业务人员的素质和核算技能。

总之,存款业务是银行的重要业务之一,核算存款业务时需要考虑存款的分类、利率计算、计息周期等因素。

只有保证账务的准确性,银行才能更好地为客户提供优质的服务,实现经济效益的最大化。

继续写:存款业务的核算涉及到许多重要的工作环节,包括存款的分类、计息计算、计息周期等,这些环节都需要在银行内部建立起严格可行的规章制度和计算方法,以确保存款业务的准确性和稳定性。

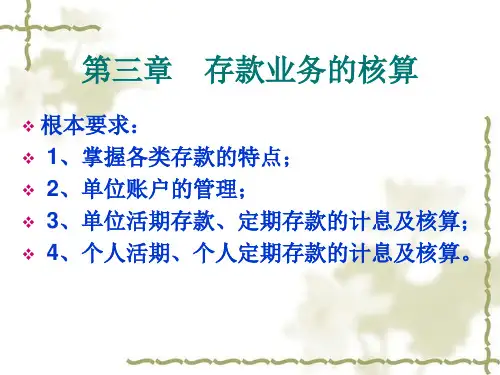

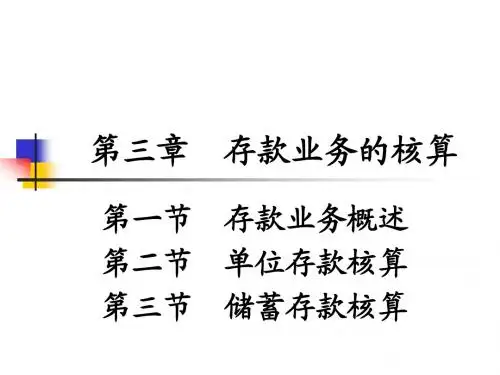

第三章存款业务的核算

一.名词解释

1.基本存款帐户

2.一般存款帐户

3.临时存款帐户

4.专用存款帐户

5.单位定期存款

6.单位通知存款

7.活期储蓄存款

8.定期储蓄存款

9.定活两便储蓄存款

二.填空题

1.商业银行吸收的存款按存取款方式分类有()和()。

2.定期储蓄存款包括()、()、()、()。

3.按照权责发生制的原则预提的应付给储户的利息应借记“利息支出”科目,贷记()科

目。

4.商业银行对居民个人储蓄存款业务制定了()、()、()、()的原则。

5.一个单位只能选择()银行的()开立()基本存款帐户,不允许在()

开立基本存款帐户。

三.单选题

1.存款人能够办理日常转帐结算和现金收付的帐户是()。

A.基本存款帐户 B.一般存款帐户 C.临时存款帐户 D.专用存款帐户

2.活期储蓄存款的金额起点是()元。

A.100元 B.10元 C.1元 D.不限

3.整存整取储蓄的存储起点为();零存整取储蓄的存储起点为();存本取息储蓄

的存储起点为();整存零取储蓄的存储起点为()

A.5元 B.50元 C.5,000元 D.1,000元

4.活期存款的结息日为()。

A.每月30日 B.每季度末月的20日 C.6月30日 D.12月20日

5.活期储蓄存款的结息日为()。

A.每月30日 B.每季度末月的20日 C.6月30日 D.12月20日

6.定期储蓄存款按()计息;提前支取的部分,按()计息。

A.开户日利率 B.到期日利率 C.活期存款利率 D. 原利率

7.单位开立定期存款帐户,一般由银行向客户签发()。

A.定期存单 B.存款开户证实书 C.定期存款申请书 D.单位定期存单确认书

8.本金一次存入,约定存期,分期支取利息,到期支取本金的储蓄存款是()。

A.整存整取 B.零存整取 C.存本取息 D.整存零取

四.多选题

1.定期储蓄存款,根据存取本息形式不同,可分为()。

A.整存整取 B.零存整取 C.存本取息 D.整存零取

2.储蓄存款的原则是()。

A.存款自愿 B.取款自由 C.存款有息 D.为储户保密

3.存款利息的计算公式为:利息=()

A.本金×存期×利率 B.积数×利率

C.天数×利率 D.存款金额×利率

4.银行的存款帐户包括()。

A.基本存款帐户 B.一般存款帐户 C.临时存款帐户 D.专用存款帐户

5.单位存入现金,银行记账为()。

A.借:现金 B.贷:现金 C.借:活期存款 D.贷:活期存款

五.思考题

1.存款业务的意义及存款的种类有哪些?

2.存款帐户如何划分?其相应的开户条件如何?存款帐户如何管理?

3.存款业务日常核算有哪些基本要求?

4.我国的储蓄政策和原则是什么?

5.个人储蓄存款的主要种类有哪些?核算手续如何?

6.如何计算各类存款的利息?利息的结计有哪些基本规定?各项存款利息的核算手续如何?。