CPA教材里的审计抽样的定义

- 格式:pdf

- 大小:86.41 KB

- 文档页数:3

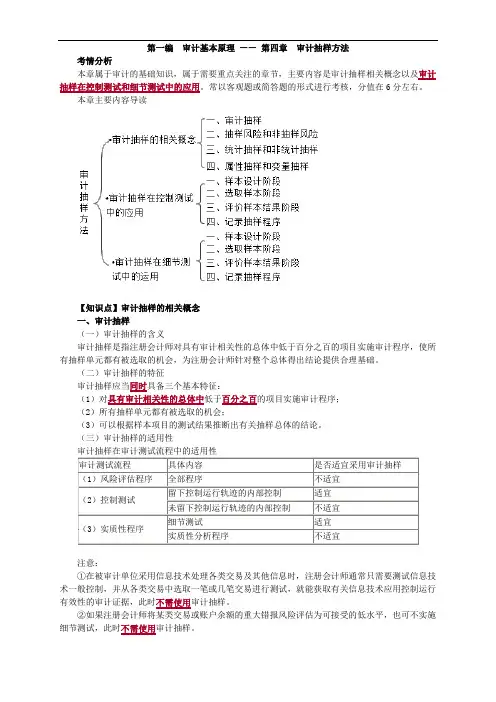

第一编审计基本原理——第四章审计抽样方法考情分析本章属于审计的基础知识,属于需要重点关注的章节,主要内容是审计抽样相关概念以及审计抽样在控制测试和细节测试中的应用。

常以客观题或简答题的形式进行考核,分值在6分左右。

本章主要内容导读【知识点】审计抽样的相关概念一、审计抽样(一)审计抽样的含义审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。

(二)审计抽样的特征审计抽样应当同时具备三个基本特征:(1)对具有审计相关性的总体中低于百分之百的项目实施审计程序;(2)所有抽样单元都有被选取的机会;(3)可以根据样本项目的测试结果推断出有关抽样总体的结论。

(三)审计抽样的适用性审计抽样在审计测试流程中的适用性注意:①在被审计单位采用信息技术处理各类交易及其他信息时,注册会计师通常只需要测试信息技术一般控制,并从各类交易中选取一笔或几笔交易进行测试,就能获取有关信息技术应用控制运行有效性的审计证据,此时不需使用审计抽样。

②如果注册会计师将某类交易或账户余额的重大错报风险评估为可接受的低水平,也可不实施细节测试,此时不需使用审计抽样。

二、抽样风险和非抽样风险(一)抽样风险【例题·单选题】(2016年考生回忆版)下列有关信赖过度风险的说法,正确的是()。

A.信赖过度风险影响审计效率B.信赖过度风险属于非抽样风险C.注册会计师可以通过扩大样本规模降低信赖过度风险D.信赖过度风险与控制测试和细节测试均相关『正确答案』C『答案解析』选项A,信赖过度风险影响审计质量;选项B,信赖过度风险属于抽样风险;选项D,信赖过度风险是在控制测试中使用审计抽样时的抽样风险,与细节测试无关。

【例题·单选题】(2015年)下列有关抽样风险的说法中,错误的是()。

A.除非注册会计师对总体中所有的项目都实施检查,否则存在抽样风险B.在使用统计抽样时,注册会计师可以准确地计量和控制抽样风险C.注册会计师可以通过扩大样本规模降低抽样风险D.控制测试中的抽样风险包括误受风险和误拒风险『正确答案』D『答案解析』控制测试中的抽样风险包括信赖过度风险和信赖不足风险。

注册会计师考试《审计》知识考点:审计抽样

参加注册会计师全国统一考试的应考人员,*阶段考试的单科考试合格成绩5年内有效。

以下是为大家分享的注册会计师考试《审计》知识考点:审计抽样,供大家参考借鉴,欢迎浏览!

审计抽样

一、考情分析

本章属于比较重要的内容,是考试的重点,基本上每年都会涉及题目,各种题型均可涉及,尤其是简答题;还可以在综合题中涉及抽样的具体运用。

考生应在明确审计抽样基本原理的基础上,能够将抽样技术具体运用于控制测试和实质*细节测试中。

二、重点和难点

(一)审计抽样的基本概念

1.审计抽样

2.抽样风险和非抽样风险

3.统计抽样和非统计抽样

(二)审计抽样的基本原理和步骤

1.样本设计——确定测试目标;定义总体和抽样单元;定义误差构成的条件

2.样本选取

(1)确定样本规模——影响样本规模的因素

(2)选取样本

3.评价样本结果——统计抽样和非统计抽样下的评价

第一,统计抽样结果评价(总体偏差率上限与可容忍偏差率比较;在细节测试下将总体错报上限与可容忍错报比较)

第二,非统计抽样结果的评价(在控制测试下将样本偏差率与可容忍偏差率比较;在细节测试下将总体错报与可容忍错报比较)

(三)控制测试中运用的抽样方法

1.统计抽样

2.非统计抽样

(四)实质*细节测试中抽样技术的运用

1.非统计抽样

2.统计抽样

(1)传统变量抽样

(2)PPS抽样的适用前提及优缺点。

/

中华会计网校会计人的网上家园

注册会计师《审计》知识点:审计抽样的定义

知识点:审计抽样的定义

抽样能以较小的样本规模代表大多数总体。

现代审计以抽样为原则,详查为例外。

审计抽样的定义

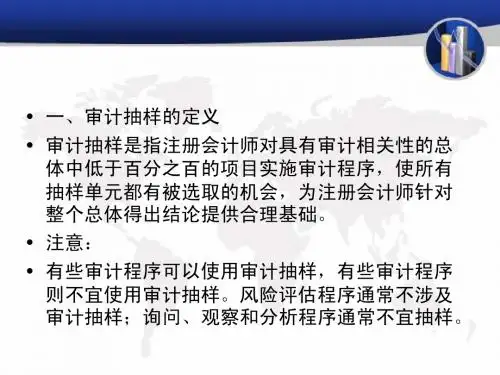

审计抽样是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,且所有项目都有机会被选取。

(一)审计抽样的特征

审计抽样应当具备的三个基本特征:

1.对某类交易或账户余额中低于百分之百的项目实施审计程序;

2.所有抽样单元都有被选取的机会;

3.审计测试的目的是为了评价该账户余额或交易类型的某一特征。

(二)获取审计证据时对审计抽样的运用

审计程序对运用审计抽样产生要影响,审计抽样不影响审计程序的运用。

1.风险评估程序

风险评估程序通常不涉及审计抽样。

2.控制测试

(1)当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试。

(2)对于未留下运行轨迹的控制,注册会计师通常实施询问、观察等审计程序,以获取有关控制运行有效性的审计证据,此时不宜使用审计抽样。

3.实质性程序

(1)在实施细节测试时,注册会计师可以使用审计抽样获取审计证据,以验证有关财务报表金额的一项或多项认定(如应收账款的存在性),或对某些金额作出独立估计(如陈旧存货的价值)。

(2)在实施实质性分析程序时,注册会计师不宜使用审计抽样。

文章摘自:/zhucekuaijishi/。

2015年注册会计师资格考试内部资料审计第四章 审计抽样知识点:审计抽样的定义● 定义:审计抽样是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,且所有项目都有机会被选取。

● 详细描述:抽样能以较小的样本规模代表大多数总体。

现代审计以抽样为原则,详查为例外。

审计抽样的特征 审计抽样应当具备的三个基本特征: 1.对某类交易或账户余额中低于百分之百的项目实施审计程序;2.所有抽样单元都有被选取的机会; 3.审计测试的目的是为了评价该账户余额或交易类型的某一特征。

例题:1.关于审计抽样的特征,以下理解中,错误的是()。

A.对某类交易或账户余额中低于百分之百的项目实施审计程序B.审计抽样是为了获取审计证据证实控制活动运行是否有效或验证某一认定金额是否存在错报C.所有抽样单元均有被选取的机会D.针对总体进行分层,再选取样本正确答案:D解析:选项D错误。

如果审计抽样运用于控制测试,测试的总体没有变异性,不需要对总体进行分层;同样,如果采用PPS抽样,由于样本是以元为单位,总体没有变异性,也不需要对总体进行分层。

2.有关审计抽样的理解,下列表述中,不恰当的有()。

A.如果总体规模小于3000,不能使用PPS抽样B.PPS抽样适合细节测试中高估资产项目的测试C.所有传统变量抽样均需要对总体进行分层D.审计抽样适合对内部控制运行留下轨迹的控制进行测试正确答案:A,C解析:总体规模小于2000,不能使用PPS抽样;传统变量抽样中的差额估计抽样和比率估计抽样不适合先对总体进行分层。

3.关于审计抽样应当具备的特征,以下说法中恰当的有()。

A.对某类交易或账户余额中低于百分之百的项目实施审计程序B.审计测试的目的是为了评价该账户余额或交易类型的某一特征C.抽样风险应控制在可接受的低水平D.所存抽样单元都有被选取的机会正确答案:A,B,D解析:抽样风险的降低与否不是由审计抽样本身决定,是注册会计师样本设计中样本规模和样本审计等环节决定,选项C不是审计抽样的特征。

注册会计师《审计》考点:审计抽样的含义

小编今天继续为大家更新考点,注册会计师《审计》考点,希望大家能够充分利用这些知识点,做到熟练掌握。

也要养成每天坚持做题的好习惯,在习题中掌握知识点,在习题中查漏补缺,同时找到做题的节奏,找到考试的感觉,理想艰险,但是遇到再大的困难,想着为自己的理想奋斗,便不会选择放弃。

备考路上,一定要不抛弃不放弃!

审计抽样的含义

审计抽样是指注册会计师对具有审计相关性的总体中低于100%的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。

(环球网校提供审计抽样)

总体是指注册会计师从中选取样本并期望据此得出结论的整个数据集合。

抽样单元是指构成总体的个体项目。

审计抽样能够使CPA获取和评价有关所选项目某一特征的审计证据,以形成或有助于形

成有关总体的结论。

注册会计师《审计》考点,抽样实用性较广,不仅CPA执行审计工作时使用,意见调查、市场分析、科学研究都可能用到。

审计抽样不同于其他行业的抽样,例如:审计抽样可能为某账户余额的准确性提供进一步佐证证据,CPA只需要评价该账户余额是否存在重大错报,而不需要确定其期初金额,这些初始金额在审计抽样开始之前已由被审计单位记录并汇总完毕。

备考2019年注册会计师考试,想要取得好成绩,就要熟练的掌握各个考点,并针对性的进行习题练习,小编今天继续为大家更新考点,注册会计师《审计》考点,有需要的小伙伴快来看看吧。

考试还是有一定难度的,希望大家拿出正确的态度对待。

第六章审计抽样一、审计抽样的定义是指注册会计师在实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并根据测试的结果,推断审计对象总体特征的一种方法。

审计抽样对控制测试和实质性测试都适用抽样方法的选用主要涉及的是审计程序实施的范围问题。

二、抽样风险和非抽样风险(一)抽样风险1、定义:抽样风险是指注册会计师依据抽样结果得出的结论与审计对象总体特征不相符合的可能性。

抽样风险与样本量成反比,样本量越大,抽样风险越低。

2、注册会计师在进行符合性测试时,应关注以下抽样风险:(1)弃真风险(信赖不足风险),这是指抽样结果使注册会计师没有充分信赖实际上应给予信赖的内部控制的可能性。

(2)采伪风险(信赖过度风险),是指抽样结果使注册会计师对内部控制的信赖超过了其实际上可予以信赖程度的可能性。

3、注册会计师在进行实质性测试时,应关注以下抽样风险:(1)误受风险(采伪),也成“β风险”,是指抽样结果表明账户余额不存在重大错误而实际上存在重大错误的可能性。

(2)误拒风险(弃真),也称为“α风险”,与误拒风险相反,误拒风险是指抽样结果表明账户余额存在重大错误而实际上不存在重大错误的可能性。

上述这些风险,都将严重影响审计的效果和效率。

(二)非抽样风险1 、定义:非抽样风险是指注册会计师因采用不恰当得审计程序或者方法,或因误解审计证据等而未能发现重大误差的可能性,产生这种风险的原因主要有:(1 )人为错误,如未能找出样本文件中的错误等。

(2 )运用了不切合审计目标的审计程序。

(3 )错误解释样本结果。

2 、非抽样风险无法量化,而且对审计效果和效率都可能产生影响3 、非抽样风险无法量化,但对审计工作的效果和效率都有影响的。

三、审计抽样的种类1、按抽样决策的依据不同,将审计抽样划分为统计抽样和非统计抽样;2、统计抽样和非统计抽样根本区别是:(1 )统计抽样是利用概率法则来量化控制抽样风险的;非统计抽样可能比统计抽样花费的成本要小,但是统计抽样的效果则可能比非统计抽样好得多。

审计抽样的定义

【内容导航】:

(一)采用审计抽样的目的

(二)审计抽样的作用

(三)审计抽样的定义

(四)审计抽样基本特征

(五)审计抽样的适用范围

【所属章节】:

本知识点属于《审计》科目第四章审计抽样第一节审计抽样的基本概念的内容。

【知识点】:审计抽样的定义

(一)采用审计抽样的目的

审计抽样旨在帮助注册会计师确定实施审计程序的范围(测试低于百分之百的项目),以获取充分、适当的审计证据,得出合理的结论,作为形成审计意见的基础。

(二)审计抽样的作用

审计抽样能够使注册会计师获取和评价有关所选取项目(某一认定)某一特征(控制运行有效?认定存在错报?)的审计证据,以形成或有助于形成有关总体的结论(控制运行有效?认定存在错报?)。

【解读】

审计抽样运用于控制测试和细节测试,“某一特征”是有不同的内涵的。

如果审计抽样运用于控制测试,“某一特征”是指“某一认定控制活动”的运行是否有效(即“是否有效”为“某一特征”)。

如果审计抽样运用于细节测试,“某一特征”是指“某一财务报表项目的某一认定”是否存在重大错报(即“错报”为“某一特征”)。

(三)审计抽样的定义

审计抽样(简称抽样),是指注册会计师对具有审计相关性的总体(与某一认定相关的控制活动、某一财务报表项目的某一认定)中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。

(四)审计抽样基本特征

1.对某类交易或账户余额中低于百分之百的项目实施审计程序;

2.所有抽样单元都有被选取的机会;

3.可以根据样本项目的测试结果推断出有关抽样总体的结论(这一特征,2015年教材修订)。

(五)审计抽样的适用范围

1.当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试;

2.在实施细节测试时,注册会计师可以使用审计抽样获取审计证据。