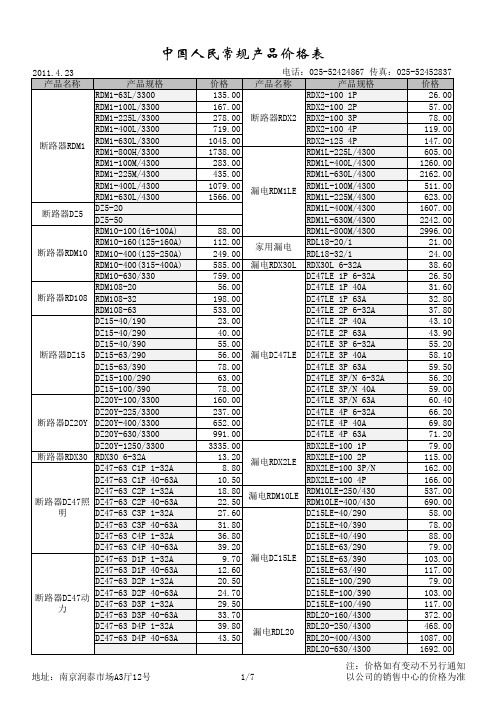

2011年PON设备第一批集采价

- 格式:xls

- 大小:33.50 KB

- 文档页数:2

中国电信PON集采投标结束技术发展方向明确

黄海峰

【期刊名称】《通信世界》

【年(卷),期】2011(000)006

【摘要】@@ 近日,据记者了解,中国电信2011年PON网络设备第一次集采投标结束,规模达1900万线.这是继2月16日发布"宽带中国城市光网"工程后,中国电信第一次宽带设备集采行动.由于利益的考虑,业界各方一直对GPON和EPON的技术选择存在争议.此次集采,不同PON技术的份额和价格再次成为热议点.

【总页数】1页(P28)

【作者】黄海峰

【作者单位】

【正文语种】中文

【相关文献】

1.折桂中国电信分光器集采烽火通信PON市场份额再度飙升 [J],

2.中国电信启动2018年PON设备集采10G PON将逐渐成为主流 [J], 刁兴玲

3.中国电信宽带提速继续深入新一轮PON集采坚定投资重心 [J], 赵光磊

4.中国电信启动2014年PON设备集采 [J], 牛力

5.中国电信启动2018年PON设备集采:XG-PON异军突起 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

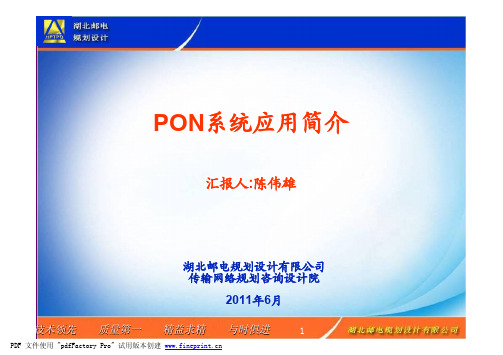

PON系统应用简介汇报人:陈伟雄湖北邮电规划设计有限公司传输网络规划咨询设计院2011年6月PON 技术原理1宽带接入网总体架构3目录商用EPON 设备及ODN 材料简介6EPON 系统网元5ODN 设计和典型场景4EPON 关键技术2PON 技术的含义PON 技术是一种宽带接入网技术PON Passive Optical Network 无源光网络ODN Optical Distribution Network 光配线网Splitter光分路器无源光网络(PON)指光配线网(ODN)不含有任何电子器件及电子电源,全部由光分路器(Splitter)等无源器件组成,不需要贵重的有源电子设备。

是一种点到多点的光纤接入技术。

无源光网络(PON)指光配线网(ODN)不含有任何电子器件及电子电源,全部由光分路器(Splitter)等无源器件组成,不需要贵重的有源电子设备。

是一种点到多点的光纤接入技术。

本质特征光配线网(ODN)全部由无源光器件组成。

本质特征光配线网(ODN)全部由无源光器件组成。

相同的拓扑——无源P2MPAPONEPONGPON协议不同l ITU-T 标准化标准已经成熟;l ATM 技术;l 目前提供的接入速率相对较低,业务提供能力有限,没有得到市场认可。

l IEEE EFM 工作组标准化,编号802.3ah ;l 以太网封装;l 标准完善;l 产品已在市场上广泛应用。

l FSAN 提出,ITU-T 标准化;l ATM 、GEM 封装;l 标准较完善;l 带宽较EPON 2倍开始推广试用。

点对多点光纤接入技术—PON 技术发展点对多点光纤接入技术—PON 技术发展PON 的技术种类各种PON 技术的主要差异在于采用了不同的二层技术各种PON 技术的主要差异在于采用了不同的二层技术点对点方式:需要2N 个收发模块,光纤总长度为N*(D1+D2)。

点对多点方式:需要N+1个收发模块,光纤数量为(D1+N*D2)。

中国电信宽带提速继续深入新一轮PON集采坚定投资重心赵光磊【期刊名称】《通信世界》【年(卷),期】2013(000)004【总页数】1页(P38)【作者】赵光磊【作者单位】【正文语种】中文值得一提的是,中国电信首次将10G EPON的相关产品列入集采设备之列,10G EPON经过多轮的现网试点及应用,终于走向大规模部署。

1月22日,上海电信对外发布了第五次宽带提速计划,从3月1日起,正式推出第五次智慧城市宽带再提速,主要举措包括铜线用户再提速、企业客户再优惠、智慧社区惠民生。

据了解,截至目前,上海电信全市光网覆盖能力达到680万户,城市化地区基本覆盖,光网用户突破260万户,平均带宽达到16M,提前一年完成智慧城市三年行动计划任务。

作为中国电信实施“宽带中国·光网城市”战略的先锋军,上海电信在光纤到户的普及以及光网用户的拓展方面一直推进较快,2013年率先启动宽带提速将进一步引领中国电信宽带提速工程的全面开展。

经过2012年宽带普及提速工程的实施,国内两大固网运营商在基础网络建设上的投资力度不断加大,尤其是对于光纤到户的大力推广,有效带动了国内光通信产业的快速发展,步入2013年,国内运营商在宽带网络的投资情况一直颇受业界关注,而上海电信此次提出的第五次宽带提速计划无疑展示了中国电信今年将继续保持推进宽带网络建设。

2013年伊始,业界对于宽带中国战略的出台依然保持较高的期待,然而据了解宽带中国战略的出台或将再度难产,其对于通信业的推动作用短期内或将难以呈现,与此同时针对宽带提速建设的争议也在不断增加,国家宽带战略的一拖再拖是否会影响国内运营商对于宽带网络的投资力度?大建快上的建网模式能否持续?从中国联通、中国电信2012年的宽带接入用户推广现状来看,新增用户4000万户,超出了2012年初预期目标,同时从两家运营商在2013年的工作计划中透露的信息来看,2013年的宽带用户增长将进一步提速,投资规模将得到一定保障。

2011年光通信行业研究报告2011年10月目录一、FTTX、移动互联网和企业信息化三剑合璧推动光通信景气持续. 51、政策推动、运营商发力,FTTX 进入建设高峰 (6)(1)较低的宽带普及率和宽带接入速率是我国宽带建设的空间潜力 (6)(2)“国家宽带战略”是FTTx加速建设的核心动力 (6)(3)运营商大力推动FTTx,用户数快速增长 (7)2、移动互联网引发流量剧增,倒逼运营商加速建设光通信管道 (8)(1)未来移动通信网络将面临四个重要发展趋势 (8)(2)移动互联网发展带来爆发式的流量增长 (9)(3)数据流量爆发式增长倒逼运营商光通信网络升级建设 (11)3、企业信息化开辟光通信网络建设的蓝海 (11)二、电信运营商光通信网络结构分析 (12)1、国干网 (12)2、从国干/省干到城域 (13)3、城域网 (13)三、移动回传网:将启动新一轮建设周期 (14)1、移动回传网的网络架构由核心层、汇聚层、接入层构成 (14)2、移动回传网的技术演进方向是PTN和IP RAN (15)(1)PTN和IP RAN是下一代传送网的发展方向 (16)(2)国外运营商PTN、IP RAN均有应用,IP RAN渐成主流 (16)(3)PTN和IP RAN之争:短期有分歧、长期必融合 (17)(4)三大运营商技术选择走向及新设备部署时间表 (18)3、移动回传网设备市场将启动新一轮建设周期 (20)(1)3G建设高峰已过,新增市场呈下降趋势 (20)(2)存量市场升级是未来移动回传网发展的机遇 (21)(3)移动回传网市场将启动下一轮建设周期 (23)四、宽带接入网:建设规模渐入高峰,未来3年千亿级市场 (24)1、宽带接入网络由局端、ODN及用户端组成 (24)2、FTTX是宽带接入网的技术演进的方向 (26)(1)FTTX是宽带接入网的发展方向 (26)(2)FTTX 有多种建设模式 (26)(3)PON技术的发展方向 (27)3、接入网市场建设规模渐入高峰,未来3年达千亿级市场 (28)(1)国内运营商PON设备集采量保持快速增长 (28)(2)国内运营商PON设备市场未来3年超450亿 (30)(3)国内ODN市场迎来快速增长期:3 年650亿市场 (31)五、光纤传送网:宽带数据驱动波分设备市场在提速 (32)1、光纤传送网的网络结构:包括国干网和省干网 (32)(1)国干网分为核心层和大区层 (33)(2)省内干线以省或直辖市为单位,呈环状相连 (34)2、OTN是光纤传送网的技术演进方向 (35)(1)光纤传送网主要技术 (35)(2)SDH、WDM、OTN技术对比 (36)(3)OTN是下一代传送网的发展方向 (37)3、宽带数据驱动波分设备市场在提速,增速达到10%-15% (37)(1)骨干网流量激增是光纤传送网传输设备升级的关键动力 (37)(2)技术升级、速率提升、波分入城三大趋势直接推动波分设备市场提速增长 (38)(3)宽带数据驱动波分设备市场在提速,增速达到10%-15% (39)六、光通信产业链分析 (40)1、光通信产业链的构成 (40)2、光通信设备市场结构分析:受益最为直接、格局相对稳定 (41)(1)移动回传网设备市场结构分析 (41)(2)光纤传送网设备市场结构分析 (42)(3)传输设备市场结构分析 (44)(4)宽带接入网设备市场结构分析 (45)(5)光通信设备行业波特五力分析 (45)3、ODN产业分析:行业增长高景气、市场竞争存变数 (46)(1)ODN 行业格局较分散,强龙VS地头蛇 (47)(2)ODN行业行业波特五力分析 (47)4、光器件产业分析:间接受益、面向全球 (48)(1)全球光器件市场规模2015年超100亿美元,年复合增长16.6% (48)(2)光器件行业市场结构分析 (49)(3)光器件行业波特五力分析 (50)5、光纤光缆产业分析:供给压倒需求、压力倒逼转型 (51)(1)光纤光缆行业产能供给压倒需求、光纤价格持续下滑 (51)(2)光纤光缆行业市场结构分析 (52)(3)光纤预制棒国产化将推动行业格局重组 (53)(3)国内光纤光缆行业波特五力分析 (54)七、投资策略 (55)八、重点公司简况 (57)1、烽火通信:光通信行业产品线最全 (57)2、中兴通讯:光通信、终端两翼齐飞 (58)3、日海通讯:国内ODN龙头迈向全球领先通信物理连接企业 (59)4、光迅科技:光通信器件的领头羊,受益光网业绩彰显 (60)一、FTTX、移动互联网和企业信息化三剑合璧推动光通信景气持续随着SNS、微博等移动互联网应用需求的爆发式增长,网络带宽的需求急速增加,将驱动运营商加速对光通信网络的大规模建设;在国家“十二五”规划的指导下,FTTX 加速推进,同时,企业信息化进程不断加快,FTTX、移动互联网和企业信息化三剑合璧将推动光通信行业景气持续。

C ommun icatio ns WorldWeekly承载传送在此次集采中,中国电信对F T T B 建设主要选择E P O N ,对F T T H 则E P O N 、G P O N 皆有。

中国电信P ON 集采投标结束技术发展方向明确本刊记者|黄海峰近日,据记者了解,中国电信2011年PON 网络设备第一次集采投标结束,规模达1900万线。

这是继2月16日发布“宽带中国城市光网”工程后,中国电信第一次宽带设备集采行动。

由于利益的考虑,业界各方一直对GPON 和EPO N 的技术选择存在争议。

此次集采,不同PO N 技术的份额和价格再次成为热议点。

实际上,不仅是PO N 技术,业界对固移宽带竞合、运营商管道化、集采模式、运营商进军“云计算”等都存争议,而运营商对技术选择的态度是影响这些产业发展的最重要因素之一。

在城市光网发布会上,中国电信多位高层就上述领域技术规划做了明确解答,并且透露出中国电信相关技术研究和选择方向。

GPON 、EPO N 谁更合适?此前,中国电信在接入网建设中,选择了EPON 技术,中国联通也是。

然而,去年中国联通二次PON 集采中,GPO N 集采份额大幅度提升,与EPO N 持平。

这引起业界的好奇:作为EPON 标准的主推者,中国电信在此次PON 集采中对GPON 会如何考虑?有多位业内人士都不看好中国电信应用GPON 。

一位接近中国电信的人士表示,EPON 应用需考虑三个阶段,即建设、运维和后续演进,而目前EPO N 大规模建设,还需要完善运维管理,新技术应用更需考虑后续EPON 演进。

事实上,中国电信内部早已有了定论。

在光网城市发布会上,中国电信副总经理杨杰就此问题明确告诉记者,几年以前中国电信根据发展需要以及技术演进的成熟程度,大量采取EPON 设备。

“最近两年,根据GPO N 发展情况,我们在FTTH 建设方面也计划大规模的应用GPON ,等于说这两个技术都同时在使用了,而且我们在两年以前就已经明确说明这两个技术我们要做到同平台、共网络,以满足我们网络发展的需要。

35Co mmunications Wo rld We ekly目前中国PO N 技术市场,G PO N 市场规模(2800万线)已经开始超越EPO N (2600万线),阿尔卡特朗讯预计在未来三年,中国G PO N 的市场规模将继续快速发展,将占到中国市场的70%左右。

|孙曦光承载传送近期上海贝尔在2011年中国联通GPO N 集采项目中取得了综合排名第一、40%市场份额、总供货量约为600万线的好成绩,成为GPO N 市场最大赢家。

这首先是中国联通给予长期在GPON 领域领先的上海贝尔最大、最好的支持和鼓励,也是全球GPON 产业链取得的一次重要成果。

GPON 将成接入市场主流中国联通是全球最大的固网运营商之一,其在全球固网接入市场的地位非常重要。

2011年中国联通固网接入新建重点转向GPON 技术,建设总量高达1500多万线,这是迄今为止全球GPON 市场最大的项目之一。

就在两年多前,中国P O N 接入市场几乎还是EPO N 的天下,随着2009年底中国联通和中国移动开始部署少量的GPON 开始,中国GPON 市场发展开始进入超车道。

在经历中国联通、中国移动和中国电信二期GPON 集采后,GPON 市场规模(2800万线)已经开始超越EPON (2600万线)。

阿尔卡特朗讯预计在未来三年,中国GPON 的市场规模将继续快速发展,将占到中国市场的70%左右。

从全球著名研究机构之一I n fon et ics 的最新市场预测(如表所示)可以看到,在EPON 的市场规模依然很大的同时,全球的GPON 市场正在全面超越EPON ;另外,从产业链厂家最新发展动态来看,业内厂家均出现一些重要的合并和重组现象,最为明显的是,原来较大的EPON 芯片厂家被规模更大的芯片厂家并购,并延迟了最新的EPON ,10G EPO N 芯片的研究计划。

这从另外一个层面说明由于GPON 发展的加快,导致EPON 产业的发展走向迟缓。

浅析OTN技术在汇聚层的应用作者:李栋来源:《企业技术开发·下旬刊》2014年第08期摘要:在以IP为基础的数据业务大量涌现的背景下,IPoverWDM取代SDHoverWDM成为主流建网模式。

文章基于本地网基础业务网络发展变化的基础上,对本地汇聚层各基础网络的现状以及存在的问题进行了分析,总结了汇聚层OTN网络的建设思路。

关键词:G.709 ODUk;MSTP;OLT;LTE中图分类号:TN919.3 文献标识码:A 文章编号:1006-8937(2014)24-0041-03传输网络发展的根本动力来自于各业务网络对传输带宽、传输距离、传输安全性的要求。

随着云计算、LTE、三网融合、物联网、FTTH等新技术的出现,以及IPTV、高清视频等大量对带宽需求大的新业务的应用,用户对于运营商网络的带宽需求呈现爆炸式增长,这使建立统一的面向IP化的传送网成为必然。

1 当前OTN技术的特点2001年,OTN核心标准G.709正式发布。

OTN技术其具备的丰富的OAM开销、大容量接入调度管理以及灵活的电/光层可扩展能力,代表了传送网发展的主流技术方向。

但是,在以IP为基础的数据业务大量涌现的背景下,面向SDH业务开发的OTN技术已开始显得力不从心。

主要的两个问题就是10GE接口的速率大于OTN所定义的10G速率级的ODU2单元,导致业务无法透明传送,另一个问题是由于OTN技术最初的目的主要是考虑处理2.5 Gb/s以及以上带宽粒度的客户信号,因此并没有考虑低于2.5 Gb/s的客户信号,特别是目前应用比较多的GE接口。

为了适应新的变化形式,OTN标准向IP化方向演进。

2009年底,在ITU-T研究组会议上,包含了OTN演进关键技术特征(ODU0、ODU4、ODUflex、GMP等)的G.709 V3获得通过。

OTN设备标准、OTN保护等标准也启动了同步更新的进程,面向IP化演进的OTN标准终于趋于成熟。

3Co mmunications Wo rld We ekly近日,中国联通2011年PO N 集采结果揭晓,集采总量达2500万线,规模达40亿人民币,整体的PO N 设备招标比例EPO N :GPON 为4:6。

此次集采为历年集采规模之最,对于PO N 设备的集采比例,由于在2010年集采中,GPO N 、EPON 已达1:1,此次集采6:4的比例也在业界预期之内。

从运营商及相关厂商对于此次集采结果的态度来看,GPO N 、EPO N 的比重已然不是主要矛盾,整体来看,GPO N 设备价格已经下降至与EPON 持平,且其性能方面已经被验证可用于大规模推广,尤其适合部署在FTTH 场景,同时可满足用户中长期的带宽需求,而EPON 在FTTB 模式下的依然有大量的部署,从集采结果来看,运营商依然在加大部署力度,并无“重GPON 、轻EPON ”之意;从厂商阵营来看,目前的设备商早已不押宝于单一技术,主流供应商均可提供GPON 、EPON 设备,集采更多比拼各自设备的性价比;而从中国联通此次招标的结果来看,其已在打破过去的PON 设备提供商份额占比格局,推动产业格局优化。

GPON 设备价格呈现理性下降此次规模定为2500万线,有业内人士认为中国联通采购的设备总量甚至满足了未来两年的需求,然而中国联通集团内部人士透露,中国联通此次集采规模是由网建部等相关部门根据各地需求所定,而且依据每年中国联通都会进行一次PO N 集采的惯例,2500万线将会在一年内落实到现网部署。

而且从整个的集采比例来看,GPO N 、EPON6:4的集采比例相差不大,对于已经大规模部署后的PON 设备市场而言,此时仍聚焦于GPO N 、EPON 的优劣对比,已无实际意义,两种技术均有各自的适用场景。

据悉,此次PON 设备集采价格在160元/线,创历史新低。

此次集采中最大亮点当属上海贝尔的大举杀入,相比此前各运营商集采中10%左右的份额,一跃成为总量占比25%、综合排名第二的厂商。