计量经济学论文---宏观经济学gdp影响因素的验证

- 格式:docx

- 大小:48.03 KB

- 文档页数:10

计量经济学作业各地区的国内生产总值的影响因素班级:姓名:学号:时间:内容摘要:各地区国内生产总值受多种因素影响,根据全国31个省市的相关经济变量数据,对其进行计量分析。

应用计量经济学所学知识对根据经济理论选取的影响各地区国内生产总值的各因素进行分析、检验,并对其影响程度的大小进行定量分析,进一步明确和完善相关的经济学知识。

本文选取2009年的相关数据关键词:生产总值消费性支出固定资产投资各地税收收入净出口一、前言:我国各地区居民的消费支出、固定资产的投资、净出口及各地区税收收入在很大程度上决定了当地的生产总值。

现利用计量经济学中的知识对此进行分析,研究各影响因素的影响程度。

二、模型的选择与建立我选择了四个解释变量对我国2008年各地区的GDP进行分析,并利用计量经济学方法对所建立模型进行定量分析。

模型的变量选择如下:Y---生产总值(亿元)X1----居民消费性支出(元)X2----固定资产投资(亿元)X3----各地税收收入(亿元)X4----各地净出口(万美元)模型的变量数据如下:由散点图知,Y与X1、X2、x3、X4呈现性关系,所以设模型为Y=β0+β1x1+β2x2+β3x3+β4x4+μ三、,模型参数估计与回归结果分析Y与X1、X2、X3、X4的回归分析结果如下:Y=1433.68-0.15X1+1.07X2+1.96X3+0.00047X4(0.64) (-0.65) (9.38) (1.15) (4.65)R2=0.973521R- 2=0.969447 F=238.9774 D.W.=1.836524 (一)经济意义检验从经济意义上说,各地区的生产总值Y与固定资产投资X2、各地税收收入X3、各地净出口X4成正相关。

但是X1的系数是负的,表明居民消费性支出每上升一个百分点,GDP生产总值将下降0.15个百分点,不符合实际意义,所以删去X1这个变量。

(二)统计检验由回归结果表明,R2和调整R2的值都接近于1,表明模型的拟合优度较好。

宏观经济学中的GDP测量与影响因素近年来,GDP(国内生产总值)的测量在宏观经济学中无疑扮演了至关重要的角色。

通过对GDP的准确测量,人们可以更好地了解一个国家的经济活动和整体经济状况。

不仅如此,GDP的测量还能够帮助政府制定政策、吸引外商投资以及评估经济增长的表现等。

本文将探讨宏观经济学中GDP的测量方法以及影响GDP的因素。

一、GDP的测量方法在宏观经济学中,GDP的测量可以采用三种方法:产出法、支出法和收入法。

产出法是通过计算一个国家或地区一定时期内所有部门(例如制造业、建筑业、服务业等)的最终产品的市场价值来衡量GDP。

这种方法将每个部门的产出与商品和服务的价格相乘,然后将所有部门的价值相加,得出最终的GDP数值。

支出法是通过统计一个国家或地区内各个部门的最终消费支出、政府支出、投资以及净出口等并相加,来计算GDP。

例如,消费者购买商品和服务、政府购买公共物品和服务、企业投资建设和存货增长,以及净出口(出口减去进口)等。

收入法则是通过统计一个国家或地区在一定时期内各部门的收入总和来计算GDP。

这些收入包括工资、利润、利息以及个人所得税等,通过对这些收入的汇总,可以确定整个国家或地区的GDP数值。

综上所述,产出法、支出法和收入法是测量GDP的常用方法,它们相互补充,可以确保GDP的准确度和可靠性。

二、影响GDP的因素GDP是一个国家或地区经济活动的综合表现,受到多种因素的影响。

下面将介绍几个对GDP产生重要影响的因素:1.消费水平:消费是GDP的重要组成部分,人们的消费水平直接影响着GDP的增长。

较高的消费水平会刺激需求,促进生产和服务业的增长,从而推动GDP的增长。

2.政府支出:政府通过投资建设、购买商品和服务以及社会福利等方式来支出,这些支出对GDP的增长起到重要作用。

政府支出的增加可以刺激经济活动,扩大需求,进而促进GDP的增长。

3.投资水平:投资是一个国家或地区经济增长的基石,对GDP的增长起到至关重要的作用。

广西工学院2011-2012学年第一学期期末课程论文设计科目金融计量经济学课题对我国GDP影响因素的分析任课教师杨毅班级国贸091班姓名二○一二年元月对我国GDP影响因素的分析(研究范围:城镇、农村人均收入、恩格尔系数以及就业人数)【摘要】:运用1990—2009年我国城镇、农村人均收入,恩格尔系数以及就业人数的数据,建立了ARLM、古典线性回归模型,通过OLS回归、怀特异方差检验、BG自相关检验、非正态检验、多重共线性分析、RESET检验、邹至庄检验等实证分析了城镇、农村人均收入、恩格尔系数以及就业人数对我国GDP影响.通过这一系列统计分析和检验方法,拟合出比较优良的GDP模型,得出1990—2009年间我国经济增长的情况。

由此来分析所选取的这四个变量对GDP的贡献情况,结合当前我国宏观经济形势,找出目前经济发展存在的问题,从而找出相应的对策。

【关键词】:GDP 恩格尔系数影响因素回归分析一、引言改革开放以来,中国经济取得了令全世界震惊的巨大成就,持续25年年均增长率超过9%,经济总规模已经稳居世界第四。

2010年中国经济增长率更是高达10%。

因此,许多专家学者指出,我国目前的经济形势是上世纪90年代中期以来最好的。

由此可见,GDP作为现代国民经济核算体系的核心指标,它的总量可以反映一个国家和地区的经济发展及人民的生活水平,其结构可反映社会生产与使用,投资与消费之间的比例关系及宏观经济效益,对于经济研究、经济管理都具有十分重要的意义。

尤其从1985年我国开始正式统计GDP后,它就越来越受到人们的关注。

GDP的核算中有许多因素在起着作用,为此,本文对国内生产总值GDP的影响因素作计量模型的实证分析,以期分析各影响因素对经济增长的贡献情况,结合我国当前的宏观经济形势,对国家宏观经济政策提出一点自己的看法.二、建模分析1、数据收集从《中国统计年鉴》得到我国1990—2009年国内生产总值GDP、我国城镇、农村人均收入,恩格尔系数以及就业人数的统计数据,如表1所示。

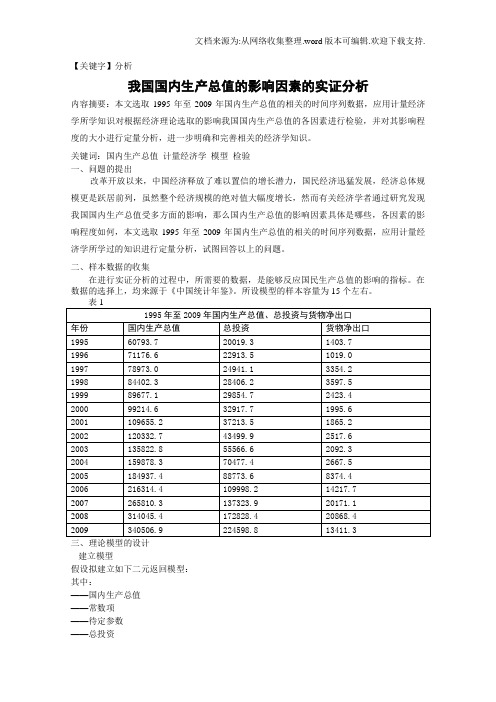

【关键字】分析我国国内生产总值的影响因素的实证分析内容摘要:本文选取1995年至2009年国内生产总值的相关的时间序列数据,应用计量经济学所学知识对根据经济理论选取的影响我国国内生产总值的各因素进行检验,并对其影响程度的大小进行定量分析,进一步明确和完善相关的经济学知识。

关键词:国内生产总值计量经济学模型检验一、问题的提出改革开放以来,中国经济释放了难以置信的增长潜力,国民经济迅猛发展,经济总体规模更是跃居前列,虽然整个经济规模的绝对值大幅度增长,然而有关经济学者通过研究发现我国国内生产总值受多方面的影响,那么国内生产总值的影响因素具体是哪些,各因素的影响程度如何,本文选取1995年至2009年国内生产总值的相关的时间序列数据,应用计量经济学所学过的知识进行定量分析,试图回答以上的问题。

二、样本数据的收集在进行实证分析的过程中,所需要的数据,是能够反应国民生产总值的影响的指标。

在数据的选择上,均来源于《中国统计年鉴》。

所设模型的样本容量为15个左右。

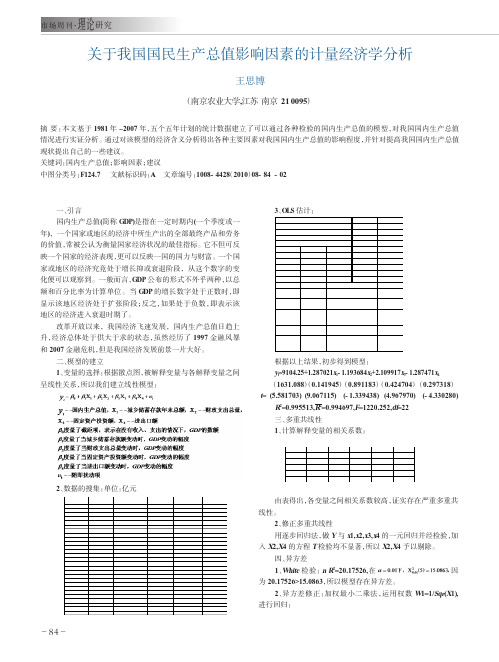

三、理论模型的设计建立模型假设拟建立如下二元返回模型:其中:——国内生产总值——常数项——待定参数——总投资——货物净出口——随机干扰项四、模型的参数估计最小二乘法表2、国内生产总值对总投资与货物净出口的返回(1995——2009):Dependent Variable: YMethod: Least SquaresDate: 06/02/11 Time: 07:59Sample: 1995 2009Included observations: 15Variable Coefficient Std. Error t-Statistic Prob.C 51129.71 4642.134 11.01427 0.0000X1 1.213802 0.094657 12.82320 0.0000X2 2.302715 0.841428 2.736675 0.0180R-squared 0.986420 Mean dependent var 155436.0 Adjusted R-squared 0.984157 S.D. dependent var 90369.87 S.E. of regression 11374.90 Akaike info criterion 21.69306 Sum squared resid 1.55E+09 Schwarz criterion 21.83467 Log likelihood -159.6980 F-statistic 435.8249Durbin-Watson stat 0.488763 Prob(F-statistic) 0.000000表2给出了采用Eviews软件对表1中的数据进行返回分析的计算结果,可建立如下GDP影响因素函数:(11.01427)(12.8232)(2.736675)五、模型的检验(一)、经济意义检验其中,代表1995年至2009年国内生产总值,代表总投资,代表货物净出口。

计量经济学论文对中国经济增长因素的分析学院:国际经济与贸易学院专业:国际经济与贸易班级: 140107姓名:张印学号: 201434001147目录摘要 (3)1.引言 (3)2.数据收集和模型的建立 (4)2.1理论模型的确定 (4)2.2 建立初始模型——OLS (8)3.模型经济意义分析与预测 (14)4.结论 (14)4.1主要结论 (14)4.2政策建议 (15)参考文献 (15)摘要:自改革开放以来,中国的社会经济进行了三十多年的高速增长。

本论文以1980-2014年的三十五年间中国经济增长因素为数据,运用计量经济学、西方经济学和Eviews软件相关知识,以及时间序列数据模型和多元线性回归等分析方法。

通过分析资本、劳动力、消费对国内生产总值(GDP)的影响,建立计量经济学模型,定量分析,模型检验,最终得出结论,以论述对我国经济增长产生影响的种种因素。

关键词:投资、劳动力、消费、就业、经济增长。

Abstract:Since the reform and opening up, China's social economy has been procced thirty years of rapidly growth. This paper takes 1980-2014 thirty-five years Chinese economic growth factors for the data, using econometrics, western economics and Eviews software related knowledge, analysis and time series data model and multiple linear regression method. Through the analysis of capital and labor, consumption of gross domestic product (GDP) effect, the establishment of econometric models, quantitative analysis, model checking, finally draws the conclusion, to discuss the influence of various factors on economic growth in china.Key words:Investment、Labor、Consumption、Employment and Economic growth.1.引言经济增长通常是指在一个较长的时间跨度上,一个国家人均产出(或人均收入)水平的持续增加。

影响我国人均GDP的变量因素分析摘要人均国内生产总值,也称作“人均GDP",是衡量经济发展状况的重要指标,,它是人们了解和把握一个国家或地区的宏观经济运行状况的有效工具。

是衡量各国人民生活水平的一个标准,为了更加客观的衡量,经常与购买力平价结合。

文章从从城市化率、城镇居民家庭可支配收入、政府支出以及城镇居民消费水平四个方面作为出发点,通过往年的数据发展来观察它们对于人均GDP的影响,从而对我国目前的经济发展提供一些建议。

笔者认为,在提高城镇居民可支配收入、城市化率以及政府支出的基础上,更要调节好我国目前贫富差距过大的问题,这样才能保持经济的稳定发展。

关键词:人均GDP;城市化率;城镇居民可支配收入;城府支出引言一国的经济乃立国之本,而经济发展是以GDP增长为前提的。

影响人均GDP 的因素看似众多,究竟哪些因素对人均GDP的增长起关键性的影响作用呢?由此引出了本小组的研究课题——对我国人均GDP影响因素的计量分析。

随着2009年中国GDP赶超日本,成为世界排名第二,无疑吸引了国内外的目光。

然而,在如此大的总量之下,中国的人均GDP却一直在世界100名左右徘徊。

“国服民穷”的现状一直是我们的问题。

经我们数据搜寻,在人均GDP的增长过程中,城市化率、城镇居民家庭人均可支配收入、城市政府支出以及城镇居民消费水平都有了显著的上升。

同时,我们知道GDP的构成取决于消费、投资、政府支出。

因此,我们把城市化率、城镇居民人均可支配收入、城市政府支出、城镇居民消费水平这四个指标作为反映了人均GDP的自变量,认为这四个变量是影响人均GDP的关键性因素。

本实验主要选取1979—2009年的统计数据。

一、人均GDP的基本概念及特点1、人均GDP的基本概念和经济意义(1)人均GDP的基本概念人均国内生产总值(Real GDP per capita),也称作“人均GDP",常作为发展经济学中衡量经济发展状况的指标,是重要的宏观经济指标之一,它是人们了解和把握一个国家或地区的宏观经济运行状况的有效工具。

GDP关联因素的计量经济分析模型和检验论文报告:GDP关联因素分析模型及检验一、引言GDP是一个国家经济的核心指标,其与其他经济因素之间的关系是经济学家研究的重点之一。

本文旨在建立一种可靠的计量经济分析模型来研究GDP与其他因素的关联,并对模型结果进行检验,以得出结论和相关政策建议。

二、计量经济分析模型的建立1. 线性回归模型的建立采用线性回归模型来探究GDP与其他因素之间的关系,模型可以表示为:GDP = β0 + β1X1 + β2X2 + … + βnXn + ε其中,GDP为因变量,X1 - Xn为自变量,β0 - βn为模型的系数,ε为误差项。

2. 变量的选择根据经济学理论和实际情况,选取与GDP关联较为紧密的变量作为自变量。

例如,人口数量、GDP增长率、投资额等。

3. 数据的获取和处理使用合适的数据源来获取变量数据,并在进行回归分析前进行数据处理,如去除异常值、缺失值的处理等。

4. 模型参数的求解使用OLS方法求解模型参数,得出GDP与其他因素之间的关系。

5. 模型结果的解释和分析对模型回归结果进行解释和分析,得出变量之间的相关性和影响程度,并根据分析结果提出相关政策建议。

三、模型检验在模型建立完成后,需要对模型进行检验。

常用的检验方法有:1. 残差分析:分析模型残差序列是否随机并且符合正态分布;2. 回归系数的显著性检验:分析回归系数是否显著;3. 多重共线性检验:分析自变量之间是否存在高度相关性;4. 预测检验:使用样本外数据进行模型检验,检验模型的预测能力。

四、案例分析以下列举5个案例,分析GDP关联因素的计量经济分析模型及检验:1. 国内生产总值与人口数量的关系对中国近几十年的GDP和人口数量数据进行线性回归分析,得到结果表明二者之间存在较强的正相关关系。

进行模型检验后,发现模型在样本外数据上预测能力良好。

2. 投资增长与GDP的影响采用单方面因果Granger检验法和模型改进法,研究中国投资增长与经济增长之间的关系,发现投资增长对GDP增长有正向作用。

ACCOUNTING LEARNING161GDP 影响因素的计量经济分析与研究吴嘉沐 山西应用科技学院摘要:经济的飞速发展给民众带来了颇多好处,生活水平得以提高,文化也获得了空前的发展。

不过综合来看,我们国家的经济还处于转型发展阶段,目前国内的GDP 正在维持稳步增长,通过样本实验的数据可以看出,GDP 的变化将受到货币供应量、外资额、财政收入三个因素的显著影响。

本文的主要行文目的,是结合 GDP 影响因素计量经济分析,立足于现状确立GDP 影响因素的分析模型,采取相应的针对性措施促使GDP 得到持续的增长,相信这对进一步促进我国经济增长,有着很重要的作用。

关键词:GDP 影响因素;经济研究;计量分析引言GDP 是衡量一个国家经济情况的指标,对于国家的发展状态有着十分明显的反映,GDP 的总值越高则代表国家的经济实力越雄厚,它对于一个国家的重要性是不言而喻的。

那么究竟什么是GDG 呢?从专业的角度上,人们把它解释为国内生产总值,而国内生产总值,就是国家在一段时间里面,所有的行业共同创造出的劳务总价值。

不过随着伴社会在转型,目前我们国家的经济增速已经放慢了脚步。

因此,分析GDP 的影响因素,针对性的制定科学合理的措施,科学的选取使用计量专业的分析方法和计算公式,根据计算得到的结果来判断GDP 影响因素,并找出其中的关键性影响因素,为后来的GDP 发展增长作出贡献。

一、影响GDP 发展的因素理论分析研究针对GDP 现状进行理论分析,对于整个国家的重要性不言而喻,也能够很好地了解到国家的经济状况和整体的发展形势。

综合来看GDP 包括投资、消费、政府收支和进出口总额,这是一个综合性的指标,也是评判一个国家的国力和财力的主要指标,从相关数值能直接看出成国家经济现状。

不过买入现代社会之后,有很多专业人士认为,已经不能单纯凭借 GDP 来评判一个国家的经济能力,但是GDP 还是政府宏观调控经济、制定经济政策的重要标准,这就要求我们行业内的技术人员,积极主动的学习和阅读国内外有关 GDP 影响因素的计量经济分析的相关文献资料,掌握科学的分析方法,及时地了解最新的研究理论成果,为后来的GDP 发展奠定坚实的基础。

宏观经济学中GDP影响因素的检验制作人:经管学院胡超凡一、前言:摘要:GDP是衡量一国国内总产值的重要指标,本文主要介绍和分析了经济中各要素与我国GDP增长之间的内在关系,希望从数据中找到能够促进我国GDP稳定长足增长的方法。

关键词:GDP 经济增长经济因素经济计量学模型总论:我国是一个GDP大国,经济总量排名占据世界第二,当前我国GDP增长速度正在放缓,由04年的10.1%放缓至14年的7.3%,这内在的经济因素有很多,我们需要分析这些因素,来分析我国当前经济情势,同事适当改变这些因素,在保持可持续的同时,促进经济的发展。

二、计量模型的建立与数据处理二、模型的设定和数据的选择1.根据以上的理论分析,我们以GDP(Y)为被解释变量,净出口额(X),投资(I),财政支出(M),居民消费(s)为解释变量,建立模型。

模型设定为:Y=C +β1X+β2I+β3M+β4S+U。

(1)、净出口额:用in表示进口,out表示出口,那么(out-in)就是净出口,净出口应从本国总购买中减去,因为进口表示收入留到国外,不是用于购买本国的产品的支出;出口则应加入进本国总购买量之中,因为出口表示收入从国外流入国内,是用于购买本国产品的支出。

因此,只有净出口才应该计入总支出,他可能是正值也可能是负值。

(2)、投资:投资包括固定资产投资和存货投资两大类。

固定资产投资之新厂房,新设备,新商业用房以及新住房增加。

因为住宅像别的固定资产一样是长期使用,慢慢的被消耗。

存货投资是企业掌握的存货就价值的增加。

由于数据的限制,本文以全社会的固定资产投资代替投资这一个项目,省略掉存货投资这一项目。

(3)、政府支出:指的是各级政府购买物品的劳务的支出,如政府花钱设立法院,提供国防,建筑道路,开办学校的方面的支出。

当然,政府购买只是政府支出的一部分,政府支出的另一些部分如转移支付,公债利息等都不计入GDP,由于数据的采集因素,我们用国家的财政支出代表政府的购买,进而研究其与GDP 的关系(4)、消费支出:包括购买耐用消费品,非耐用消费品,和劳务的支出。

但是建造支出就不包括在内了,我们选取社会消费品零售总额代表所有消费品的消费支出进行研究。

2.数据的选择:我们采用了1981-2011年30年的中国国内的固定资产投资,社会零售消费品总额、净出口额、政府财政支出数据作为我们的分析数据。

数据均来自国家统计局网站。

计网)四、关于模型的最小二乘分析:在eviews中导入数据然后做最小二乘回归分析,其分析结果如下:Dependent Variable: YMethod: Least SquaresDate: 12/12/13 Time: 20:24Sample: 1999 2011Variable CoefficieStd. Error t-Statistic Prob.nt1058.162 -1.441394 0.1614C -1525.227M 0.472009 0.436168 1.082174 0.2891S 2.437561 0.123048 19.80984 0.0000X 1.705736 0.161410 10.56773 0.0000 I -0.161000.111189 -1.448023 0.1596R-squared 0.999495 Mean dependentvar 110562.3Adjusted R-squared 0.999418 S.D. dependentvar126746.3S.E. of regression 3058.584 Akaike infocriterion 19.03598Sum squared resid 2.43E+08Schwarz criterion 19.26727Log likelihood -290.0577 F-statistic 12872.77Durbin-Watson 1.260978 Prob(F-statistic) 0.00000X~(2)由上面的数据可以看出,Y、M、I、S、X在5%的显著性水平下,其t值都小于相应的临界值,紧接着,为了分析Y、M、I、S、X之间是否存在相关关系,我们先做五个变量之间的回归,然后检验残差。

Null Hypothesis: E has a unit rootExogenous: NoneLag Length: 1 (Fixed)t-StatisticAugmented Dickey-Fuller test statistic -4.565419Test criticalvalues: 1% level -2.6471205% level -1.95291010% level -1.610011由此可见,在5%的显著性水平下,t检验值为-4.565419,小于相应的临界值,从而拒绝H0,表明残差序列不存在单位根,可以建立回归方程。

六.多重共线性的检验及修正证实确实存在严重的多重共线性2)、修正采用逐步回归的办法,去检验和解决多重共线性的问题,分别做Y对x、s、m、i的一元回归,整合每个变量的参数估计、t统计量、判定系数和修正后的判其中,根据上表的数据可以看出来,加入s的方程的修正R²=0.9972为最大,以其为基础,顺次加入其他变量逐步回归,其分布结果如下Dependent Variable: YMethod: Least SquaresDate: 12/13/13 Time: 10:13Sample: 1981 2011Variable Coefficie Std. Error t-Statistic Prob.C -841.5366749.2921 -1.123109 0.2709S 2.446799 0.020158 121.3795 0.0000X 1.687771 0.158314 10.66093 0.0000R-squared 0.999449 Mean dependentvar 110562.3Adjusted R-squared 0.999410 S.D. dependentvar126746.3S.E. of regression 3079.348 Akaike infocriterion 18.99459Sum squared resid 2.66E+08Schwarz criterion 19.13336Log likelihood -291.4161 F-statistic 25398.33Durbin-Watson 1.167033 Prob(F-statistic) 0.00000 Dependent Variable: YMethod: Least SquaresDate: 12/13/13 Time: 10:14Sample: 1981 2011Variable Coefficie Std. Error t-Statistic Prob.C -3416.0672254.575 -1.515171 0.1409 S 2.882324 0.238734 12.07337 0.0000M -0.444880.405939 -1.095947 0.2824R-squared 0.997327 Mean dependentvar 110562.3Adjusted R-squared 0.997137 S.D. dependentvar126746.3S.E. of regression 6782.282 Akaike infocriterion 20.57378Sum squared resid 1.29E+09Schwarz criterion 20.71255Log likelihood -315.8936 F-statistic 5224.54Durbin-Watson 0.599192 Prob(F-statistic) 0.00000 Dependent Variable: YMethod: Least SquaresDate: 12/13/13 Time: 10:15Sample: 1981 2011VariableCoefficie Std. Error t-Statistic Prob. C-3308.638 2314.553 -1.429493 0.1639 S2.793373 0.177169 15.76672 0.0000 I-0.102600.105065 -0.976538 0.3372 R-squared 0.997305 Mean dependent var 110562.3Adjusted R-squared 0.997112 S.D. dependent var 126746.3S.E. of regression 6811.205 Akaike info criterion 20.58229Sum squared resid 1.30E+09 Schwarz criterion 20.72106Log likelihood -316.0255 F-statistic 5180.145Durbin-Watson 0.586417 Prob(F-statistic) 0.00000由以上数据可以看出,在添加了x 后,修正的R ²=0.999410,有相对较为明显的提高,改进最大,而且该解释变量的系数的t 检验值(对应括号内的数值)显著,选择保留,再加入其它新变量逐步回归。

结果如下表:由表可见,加入m后可决系数没有改进,而且E的t检验不显著。

而加入i 后,可决系数有所改进,但是i的t检验不显著。

故最后修正严重多重共线性影响的回归结果如下:Dependent Variable: YMethod: Least SquaresDate: 12/13/13 Time: 10:13Sample: 1981 2011Variable CoefficientStd. Error t-Statistic Prob.C -841.5366749.2921 -1.123109 0.2709S 2.446799 0.020158 121.3795 0.0000R-squared 0.999449 Mean dependentvar 110562.3Adjusted R-squared 0.999410 S.D. dependentvar126746.3S.E. of regression 3079.348 Akaike infocriterion 18.99459Sum squared resid 2.66E+08Schwarz criterion 19.13336Log likelihood -291.4161 F-statistic 25398.33Durbin-Watson 1.167033 Prob(F-statistic) 0.00000Y = -841.536572 + 2.44679861*S + 1.687771263*X+七.异方差的检验根据模型所选择的数据来看,可能会出现异方差,因此可以更具上述的回归的结果,做white分析,直接检验样本是否有异方差的存在,其结果如下Heteroskedasticity Test: WhiteF-statistic1.969373 Prob. F(5,25) 0.1184Obs*R-squared 8.759835 Prob.Chi-Square(5) 0.1190Scaled explained SS 17.93349 Prob.Chi-Square(5) 0.0030Test Equation:Dependent Variable: RESID^2Method: Least SquaresDate: 12/16/13 Time: 17:50Sample: 1981 2011Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. C -8340911. 6448723. -1.293421 0.2077S 1111.588 443.2217 2.507972 0.0190S^2 -0.005073 0.003190 -1.590551 0.1243S*X 0.016880 0.052938 0.318858 0.7525X -4993.543 4342.449 -1.149937 0.2611X^2 0.055242 0.220281 0.250777 0.8040 R-squared 0.282575 Mean dependent var 8564732.Adjusted R-squared 0.139090 S.D. dependent var 19504602S.E. of regression 18097387 Akaike info criterion 36.43242Sum squared resid 8.19E+15 Schwarz criterion 36.70996Log likelihood -558.7025 Hannan-Quinn criter. 36.52289F-statistic 1.969373 Durbin-Watson stat 2.085137Prob(F-statistic) 0.118357由上表可以看出:怀特统计量nR 2=0.282575*31=8.7598。