第九章 财产清查 (《基础会计》ppt课件)

- 格式:pptx

- 大小:448.81 KB

- 文档页数:69

会计基础之财产清查课件 (一)会计基础之财产清查课件在财务管理中,财产清查是一项非常重要的工作。

通过财产清查可以了解企业的财产状况,把握企业的资产分布及资产风险状况,为企业的财务管理提供准确的数据。

因此,财产清查是企业财务管理的重要环节之一。

本文将为您介绍会计基础之财产清查课件。

1.目的和意义财产清查的主要目的是对企业的资产进行盘点,了解企业的各种资产的数量和价值及资产状况。

这对于企业管理及其财务决策来说具有重要意义。

例如,在借贷业务中,银行会根据借款人的财产情况进行贷款额度的评估。

财产清查的结果还为税务报告提供准确的数据,可以帮助企业节省税务成本。

2.财产清查内容财产清查包括物理清查和账面比对两个环节。

(1)物理清查物理清查是指在现场对企业的资产进行实际的数量、品种、状态、位置等方面的检查。

在物理清查过程中,应该要着重关注高价值资产,如机器设备、土地、房屋等。

同时,也要注意管理难度大、资产易于损失的低价值资产,如手机、电脑、办公家具等。

(2)账面比对账面比对是指将物理清查的结果与账簿记录对比,以确定账簿记录是否真实准确。

在比对时,应注重核对固定资产卡片、库存清单、采购订单和收款单据等与财务报表上的数据是否一致。

同时,也要注意资金运作过程及相关流程是否符合制度规定。

3.财产清查的工具执行财产清查需要准确、完整的数据支持和规范的操作流程。

因此,在清查过程中需要运用相关的工具。

(1)财产卡片:财产卡片是财产清查的重要工具,可以记录资产的基本情况、购置日期、原始费用、折旧情况等信息。

(2)库存清单:库存清单可以帮助企业掌握存货情况,包括原材料、半成品、在产品和产成品等。

(3)工具箱:组织财产清查还需要相应的工具箱,如计量器具、电脑、摄像设备、工具等。

4.注意事项在财产清查过程中,一定要注意以下事项:(1)财产清查应该在全体员工的知情和配合下进行。

(2)财产清查人员应该尽可能地减少对企业的正常经营造成影响。

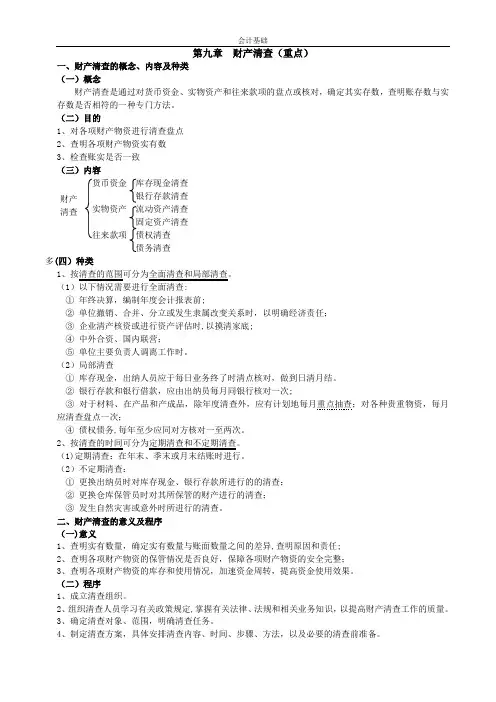

第九章 财产清查(重点)一、财产清查的概念、内容及种类 (一)概念财产清查是通过对货币资金、实物资产和往来款项的盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。

(二)目的1、对各项财产物资进行清查盘点2、查明各项财产物资实有数3、检查账实是否一致 (三)内容库存现金清查 银行存款清查 实物资产 流动资产清查 固定资产清查 债权清查 债务清查 多(四)种类1、按清查的范围可分为全面清查和局部清查。

(1)以下情况需要进行全面清查:① 年终决算,编制年度会计报表前;② 单位撤销、合并、分立或发生隶属改变关系时,以明确经济责任; ③ 企业清产核资或进行资产评估时,以摸清家底; ④ 中外合资、国内联营;⑤ 单位主要负责人调离工作时。

(2)局部清查① 库存现金,出纳人员应于每日业务终了时清点核对,做到日清月结。

② 银行存款和银行借款,应由出纳员每月同银行核对一次;③ 对于材料、在产品和产成品,除年度清查外,应有计划地每月重点抽查;对各种贵重物资,每月应清查盘点一次;④ 债权债务,每年至少应同对方核对一至两次。

2、按清查的时间可分为定期清查和不定期清查。

(1)定期清查:在年末、季末或月末结账时进行。

(2)不定期清查:① 更换出纳员时对库存现金、银行存款所进行的的清查; ② 更换仓库保管员时对其所保管的财产进行的清查; ③ 发生自然灾害或意外时所进行的清查。

二、财产清查的意义及程序 (一)意义1、查明实有数量,确定实有数量与账面数量之间的差异,查明原因和责任;2、查明各项财产物资的保管情况是否良好,保障各项财产物资的安全完整;3、查明各项财产物资的库存和使用情况,加速资金周转,提高资金使用效果。

(二)程序1、成立清查组织。

2、组织清查人员学习有关政策规定,掌握有关法律、法规和相关业务知识,以提高财产清查工作的质量。

3、确定清查对象、范围,明确清查任务。

4、制定清查方案,具体安排清查内容、时间、步骤、方法,以及必要的清查前准备。