基础会计财产清查PPT课件

- 格式:ppt

- 大小:1.22 MB

- 文档页数:84

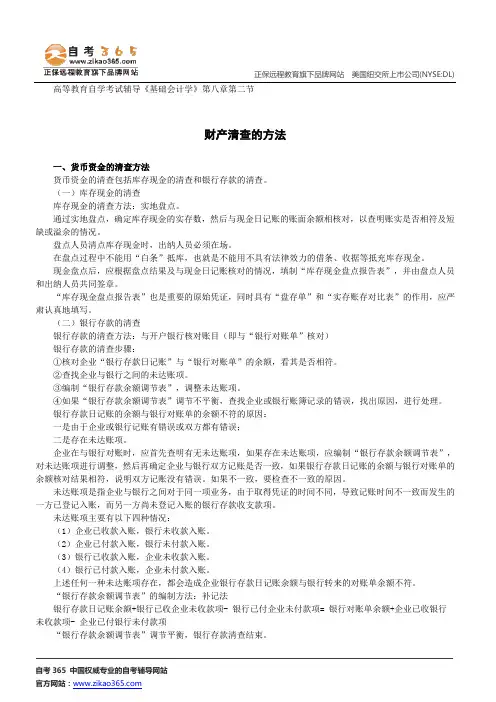

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)自考365 中国权威专业的自考辅导网站官方网站: 高等教育自学考试辅导《基础会计学》第八章第二节财产清查的方法一、货币资金的清查方法货币资金的清查包括库存现金的清查和银行存款的清查。

(一)库存现金的清查库存现金的清查方法:实地盘点。

通过实地盘点,确定库存现金的实存数,然后与现金日记账的账面余额相核对,以查明账实是否相符及短缺或溢余的情况。

盘点人员清点库存现金时,出纳人员必须在场。

在盘点过程中不能用“白条”抵库,也就是不能用不具有法律效力的借条、收据等抵充库存现金。

现金盘点后,应根据盘点结果及与现金日记账核对的情况,填制“库存现金盘点报告表”,并由盘点人员和出纳人员共同签章。

“库存现金盘点报告表”也是重要的原始凭证,同时具有“盘存单”和“实存账存对比表”的作用,应严肃认真地填写。

(二)银行存款的清查银行存款的清查方法:与开户银行核对账目(即与“银行对账单”核对)银行存款的清查步骤:①核对企业“银行存款日记账”与“银行对账单”的余额,看其是否相符。

②查找企业与银行之间的未达账项。

③编制“银行存款余额调节表”,调整未达账项。

④如果“银行存款余额调节表”调节不平衡,查找企业或银行账簿记录的错误,找出原因,进行处理。

银行存款日记账的余额与银行对账单的余额不符的原因:一是由于企业或银行记账有错误或双方都有错误;二是存在未达账项。

企业在与银行对账时,应首先查明有无未达账项,如果存在未达账项,应编制“银行存款余额调节表”,对未达账项进行调整,然后再确定企业与银行双方记账是否一致,如果银行存款日记账的余额与银行对账单的余额核对结果相符,说明双方记账没有错误。

如果不一致,要检查不一致的原因。

未达账项是指企业与银行之间对于同一项业务,由于取得凭证的时间不同,导致记账时间不一致而发生的一方已登记入账,而另一方尚未登记入账的银行存款收支款项。

未达账项主要有以下四种情况:(1)企业已收款入账,银行未收款入账。