现金清查—— 逐一清点

6

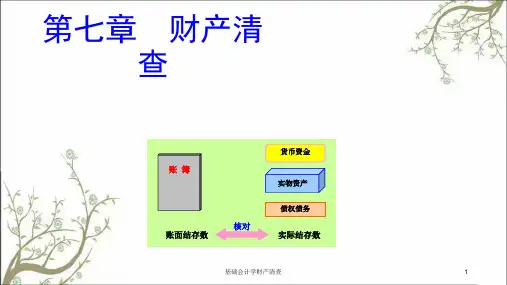

3. 往来款项的清查 指对本单位与其他单

位发生的各种债权、债务等结算业务的清 查。清查方法:一般采用信函查询,或开 出对账单,与对方单位核对账目。

4. 银行存款的清查 采用与银行定期(月

末)或不定期核对账目的方法进行。 清查方法:银行存款日记账与银行存款对 账单核对相符

7

(4)实物保管过程中自然损耗;

(5)水、火、风等非常灾害造成财产毁损。

3

2. 非正常原因 (1)工作人员失职造成现金、银行存款短缺 和应收账款 损失; (2)由于财产物资手续不齐而发生错收错付; (3)由于保管不善而出现财产物资损坏、霉烂、变质; (4)由于贪污, 营私舞弊造成财产物资损失;

三、财产清查的种类

☆未达账 —— 指企业与银行之间,由于凭证传递等时间

上的原因,一方已登记入账,但另一方因未收到凭证而尚 未登记入账的款项。

☆未达账的情况

– 企业已收款,记存款增加,但银行尚未登记入账; – 企业开出支票,记存款减少,但银行尚未登记入账; – 银行代企业收款,记存款增加,但企业尚未登记; – 银行代企业付款,记存款减少,但企业尚未登记。

期初结存+本期增加数-期末盘点数=本期减少数

5

二、财产清查内容和方法

1.实物的清查 —指对原材料、在产品、库存

商品和固定资产等财产物资的清查。清查方法:

◆ 逐一清点 ◆技术测算 ◆抽查 ◆ 盘存表 ◆ 账实对比表

2. 库存现金的清查 一般采用突击实地盘点

的方法, 查明库存现金的实有数,再与现金日记账 的账面余额相核对。清查方法:

贷:管理费用

200

11

(2)存货盘亏的账务处理

分两步走:◆先调整原材料账面价值