上航东航重组-经济法案例分析讲义课件

- 格式:ppt

- 大小:2.57 MB

- 文档页数:102

广州大学松田学院财务管理案例分析论文题目东方航空吸收合并上海航空学生姓名李雄学号1302020519专业班级13会计学5班任课老师邱丹平二○一六年六月东方航空吸收合并上海航空摘要:本文主要分析了东航、上航两家大型民航上市企业并购的原因及并购方案的价值,又对比并购后东航、上航的股价,分析了并购后财务、管理、经营等方面的协同效应,并对并购后的评价,为国内其他航空公司联合发展提供了成功启示。

关键词:东航;上航;并购;协同效应目录第一章绪论 (1)1.1背景资料 (1)1.2并购双方背景 (1)1.2.1东方航空公司 (1)1.2.2上海航空公司 (1)第二章并购原因分析 (2)2.1并购原因 (2)2.2并购动因 (3)第三章并购过程 (4)3.1并购基本路径 (4)第四章并购方式 (5)4.1进行换股吸收的合并方案 (5)4.2换股前后的股权结构 (5)4.2.1上海航空 (5)4.2.2新东方航空 (6)第五章并购效应 (7)5.1规模经济效应 (7)5.2协同效应 (7)5.2.1财务协同效应 (7)5.2.2管理协同效应 (8)5.2.3 经营协同效应 (8)5.2.4 航线网络整合 (10)第六章并购评价 (11)6.1对上海航空公司影响 (11)6.2对新东航的影响 (11)6.3对双方共同的影响 (11)6.4对行业的影响 (11)第七章成功并购启示 (12)7.1 管理者才能 (12)7.2把握重组时机 (12)7.3互相换股绕开资金瓶颈 (12)7.4保留上航法人地位与品牌 (13)7.5企业文化的渐进式整合 (13)第八章结束语 (14)参考文献 (15)第一章绪论1.1背景资料2009年7月12日晚间,东方航空和上海航空双双公告东航换股吸收合并上航的议案,两家公司披露,换股比例为1∶1.3,即每1股上航A股股份可换取1.3股东航A股新股。

为顺利完成重组并降低资产负债率,东航将再度增发A股和H股以募集约70亿元资金。

现代商业MODERN BUSINESS130按国务院国资委的要求,到2010年,我国现有的153家中央企业要合并重组到80家至100家。

这意味着有将近三分之一的央企要按照“合并同类项”的原则,由强势企业兼并弱势企业,或由规模相当的企业形成强强联合。

我国国有企业由于历史体制的原因,分为中央国资委直属的中央企业和地方国资委管理的地方企业。

在中央企业做大做强的同时,竞争力有限的地方国企被中央企业大量整合。

在全球经济危机的背景下,这一趋势更加的明显。

在最先受到波及的航空运输业,最大的一宗并购案就是东航对上航的收购。

一、两家航空公司重组前概况经国务院批准,中国东方航空集团公司于2002年宣告成立,是国务院国资委监管的中央企业。

东航集团核心主业的中国东方航空股份有限公司。

其于1995年4月正式成立,后在香港、纽约、上海三地上市,是中国三大民用航空运输骨干企业之一。

上海航空股份有限公司,前身为成立于1985年的上海航空公司,是中国国内第一家多元投资商业化运营的航空公司。

2000年,上海航空公司变更为上海航空股份有限公司。

2002年在上交所上市。

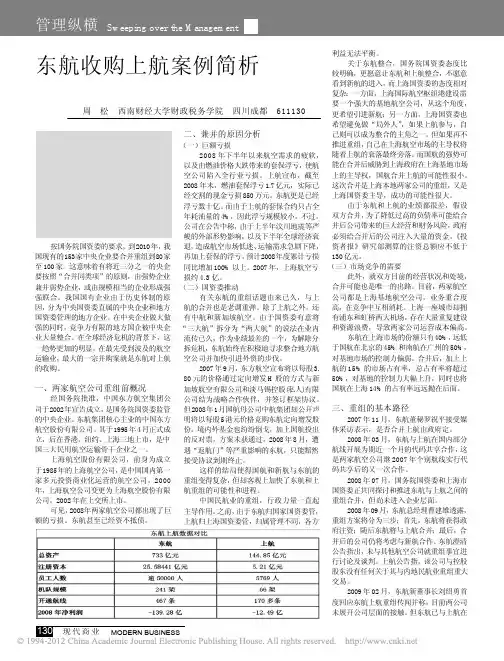

可见, 2008年两家航空公司都出现了巨额的亏损。

东航甚至已经资不抵债。

二、兼并的原因分析(一)巨额亏损2008年下半年以来航空需求的疲软,以及由燃油价格大跌带来的套保浮亏,使航空公司陷入全行业亏损。

上航宣布,截至2008年末,燃油套保浮亏1.7亿元,实际已经交割的现金亏损850万元。

东航更是已经浮亏数十亿。

而由于上航的套保合约只占全年耗油量的4%,因此浮亏规模较小。

不过,公司在公告中称,由于上半年汶川地震等严峻的外部形势影响,以及下半年全球经济衰退,造成航空市场低迷、运输需求急剧下降,再加上套保的浮亏,预计2008年度累计亏损同比增加100%以上。

2007年,上海航空亏损约4.3亿。

(二)国资委推动有关东航的重组话题由来已久,与上航的合并也是老调重弹。

除了上航之外,还有中航和新加坡航空。

东方航空换股吸收合并上海航空案例分析合并双方情况介绍只︺5.1.1东方航空基本情况东方航空是以上海为基地,昆明、西安为区域枢纽的中国排名前三的航空企业。

本公司前身为中国东方航空公司,经中国民用航空总局民航局函字第864号文批准于1988年设立。

为筹备股份制改制和境内外上市,中国东方航空公司进行了分立重组。

原公司中直接从事航空运输和服务的东航上海总部和子、分公司整体改制为股份公司,其他非从事航空运输和与航空运输没有密切关联的全资子公司以及在合资企业中的全部股权分立成为中国东方航空(集团)公司(即中国东方航空集团公司前身)。

经国家体改委体改生口994〕140号文批准,中国东方航空(集团)公司独家发起设立了中国东方航空股份有限公司,并于1995年4月14日在上海市工商局注册成立。

东方航空设立时的股份总数为300,000万股,每股面值为1元,由中国东方航空(集团)公司全额认购。

东方航空最近三年的控股股东均为东航集团,实际控制人均为国务院国资委,控股股东和实际控制人未发生变更。

继东方航空前次发行完成之后,东航集团及其下属公司对本公司的合计持股比例达74.64%,维持控股地位不变。

东航集团和本公司的前身为中国东方航空公司,成立于1988年6月。

1995年4月,经批准,中国东方航空公司分立重组为中国东方航空(集团)公司和中国东方航空股份有限公司。

中国东方航空(集团)公司于1997年10月30日在中华人民共和国国家工商行政管理总局登记注册,注册资本为人民币9,707,765,000元。

2002年8月3日,经中华人民共和国国务院以国函L2o02]67 号批准,以中国东方航空(集团)公司为主体,兼并中国西北航空公司(’’西北航”),联合云南航空公司(“云南航”)组建成立了中国东方航空集团公司。

中国东方航空集团公司组建后,对原西北航和云南航进行主辅业分离:将航空运输主业纳入中国东方航空股份有限公司,完成公司航空运输主业的一体化。

企业并购如何创造价值——基于东航和上航并购重组案例研究企业并购如何创造价值——基于东航和上航并购重组案例研究一、前言随着市场竞争的不断激烈和资源的逐步集中,企业并购一直是企业发展的一种重要战略方式。

同时,随着我国市场化、国际化进程的不断加速,中国企业在海外市场的并购也越来越多。

企业并购不仅仅是单纯的资源整合,还是一个创造价值的过程。

因此,本文将结合实际案例,探索企业并购如何创造价值。

二、企业并购的价值创造企业并购作为一种企业发展的重要方式,它的价值创造主要包括以下几个方面:1、资源互补企业并购实现了资源互补,既可以缩小企业在某一方面的劣势,提高企业的竞争力,也可以扩展企业在某一领域的优势。

例如,东航与上航的重组,实现了互补,东航在华东地区的布局得到了进一步加强,上航在上海市场的优势得到了巩固。

2、降低成本企业并购可以降低企业的成本,例如,通过规模效应和资源整合实现成本降低。

同时,通过并购可以规避竞争,避免代价战,从而降低企业的营销成本和管理成本。

3、扩大市场份额企业并购可以帮助企业扩大市场份额,通过合并提高企业在市场上的影响力。

例如,东航和上航的重组,加强了两家企业在华东地区和上海市场的市场份额,进一步增强了两家企业的竞争力。

4、提高盈利能力企业并购还可以提高企业的盈利能力。

通过资源整合和规模效应,企业可以在不断提高效率的同时,进一步增加收入,从而实现盈利能力的提高。

5、创造协同效应企业并购可以产生协同效应,产生更大的效益。

例如,东航和上航的重组,通过简化流程,合并资源,提升品牌形象等方式,实现了协同效应,创造更大的价值。

三、东航和上航并购重组案例分析1、东航和上航并购重组的背景2004年,东航和上航宣布重组的消息。

重组后,东航和上航实现了主营业务相互补充,优势互补,共同发展。

重组后,东航和上航合并在一起,成为中国国内首个地区航空公司,实现了互补和优化布局的效果。

2、东航和上航并购重组的价值(1)资源互补东航和上航的重组,实现了资源互补。

上航与东航合并案例分析经济0701 连莲 072410741合并背景1.1行业背景2008年,在国际油价暴涨暴跌以及金融危机的双重打击下,全球航空业亏损85亿美元,其中仅中国三大航空集团的亏损(南航、国航、东航分别亏损48亿元,93亿元,139亿元,合计280亿元)就接近了一半。

自2000年以来,我国航空运输进入新一轮的高速增长期,保持着平均两位数的增长幅度,并成功地跃升为世界第二航空运输大国。

这一时期,主要通过规模扩张来带动增长,这种方式带来明显的效应就是各航空公司的负债率居高不下,管理模式难以适应规模增长的要求,经营相对粗放,而在市场上的表现就是重复建设与无序竞争。

在金融危机之前,亚太地区的航空客货运量增长最快,上海具有难得的资源与区位优势,航空货运吞吐量占据全国60%以上的份额。

国航出于自身经营发展的考虑,一直希望加大上海市场的份额,独立经营的东航和上航难以与国航相抗衡。

另外,随着高铁的发展,其对航空业也产生了巨大的冲击。

1.2公司资产与运营状况长期以来,东航和上航在上海属于“同城竞争”,不但增加了运营成本,还因为常打价格战而促使企业净利润降低。

两家公司分别在上海虹桥、上海浦东两个机场独立运营,后勤支持、票务系统、地勤系统都全部各有一套,而且之前在业务层面的合作也极少。

一方面,08年受金融危机以及国际油价的影响,两家公司都出现了亏损;另一方面,扩大规模带动增长的方式,使其负债率居高不下。

在这样的情况下,两家公司的合并,有助于航空公司统筹规划航线,降低运营成本,同时,对航空票价稳定也起到帮助。

表1:2006-2008年东航与上航的相关数据对比表2:2008年东航与上航的资产状况对比2 原因东航和上航重组的原因主要有以下三个方面:第一,弱弱联手走出困境。

由于中国国内航空运力的相对过剩以及上海市场航空竞争的日益加剧等原因,东航负债率逐年上升。

而上航也是经营困难重重,连续两年宣告亏损。

而东航和上航接近资不抵债的原因主要是多年恶性竞争的内耗造成,此次两家公司重组成功,至少可通过调整航班时刻、整合航线等方式节约成本,提高双方收益。

12个并购重组经典案例分析一、东方航空吸收合并上海航空东航、上航两个难兄难弟实在有太多的相似点了,在2008年的金融危机的寒流中都分别披星戴帽,而这两家公司的业务均立足上海,放眼全国,业务上存在颇多重叠之处,重组是个双赢的选择。

但实际中,由于东航属于国务院国资委下属企业,上航属于上海国资委下属企业,这两个属于不同娘家的国有企业最后能够走上重组之路,这与上海对局部利益的放弃和打造一个国际航运中心的迫切需求是分不开的。

(一)交易结构1、东航发行股份吸并上航,上航注销法人资格,所有资产和负债人员业务均并入东航设立的全资子公司上海航空有限公司中。

2、双方的换股价格均按照停牌前20个交易日均价确定,对接受换股的上海航空股东给予25%的风险溢价作为风险补偿。

3、方案赋予东航和上航的异议股东由国家开发投资公司提供的现金选择权,包括H股和A股股东,异议股东可以按照换股价格行使现金选择权,无风险补偿。

行使现金选择权的股东要求:①在股东大会上投反对票;②持续持有股票至收购请求权、现金选择权实施日。

4、由于国务院国资委等领导要求东航需要非公发行融资,方案采取换股吸收合并和A+H非公开发行两个工程并行操作,且相互独立,不互为条件,达到“一次停牌、同时锁价”的目标(二)实战心得1、上航被吸收合并的资产东航由东航通过其设立全资子公司上航有限来接收原上海航空主业资产及债权债务,并重新领域新的行政许可证照。

上海有限为东航的全资子公司,这我就不理解了,为何不干脆直接采取控股合并上航的式,反而绕了一圈却需要重新办理几乎所有的经营许可证照?难道是吸收合并有强制换股的味道但控股合并可能不能干干净净的换股,可能个别股东因这那原因不会办理换股手续?这可能也是某一个全面要约案例中的原因,在那个案例中,有部分股东就是没有接受控股股东发出的要约收购,控股股东在要约收购取得90%左右的股权后没有办法,只能将公司注销后重新设立一个公司将相关资产装进去。

12个并购重组经典案例分析一、东方航空吸收合并上海航空东航、上航两个难兄难弟实在有太多的相似点了,在2008年的金融危机的寒流中都分别披星戴帽,而这两家公司的业务均立足上海,放眼全国,业务上存在颇多重叠之处,重组是个双赢的选择。

但实际中,由于东航属于国务院国资委下属企业,上航属于上海国资委下属企业,这两个属于不同娘家的国有企业最后能够走上重组之路,这与上海对局部利益的放弃和打造一个国际航运中心的迫切需求是分不开的。

(一)交易结构1、东航发行股份吸并上航,上航注销法人资格,所有资产和负债人员业务均并入东航设立的全资子公司上海航空有限公司中。

2、双方的换股价格均按照停牌前20个交易日均价确定,对接受换股的上海航空股东给予25%的风险溢价作为风险补偿。

3、方案赋予东航和上航的异议股东由国家开发投资公司提供的现金选择权,包括H股和A股股东,异议股东可以按照换股价格行使现金选择权,无风险补偿。

行使现金选择权的股东要求:①在股东大会上投反对票;②持续持有股票至收购请求权、现金选择权实施日。

4、由于国务院国资委等领导要求东航需要非公发行融资,方案采取换股吸收合并和A+H非公开发行两个项目并行操作,且相互独立,不互为条件,达到“一次停牌、同时锁价”的目标(二)实战心得1、上航被吸收合并的资产东航由东航通过其设立全资子公司上航有限来接收原上海航空主业资产及债权债务,并重新领域新的行政许可证照。

上海有限为东航的全资子公司,这我就不理解了,为何不干脆直接采取控股合并上航的式,反而绕了一圈却需要重新办理几乎所有的经营许可证照?难道是吸收合并有强制换股的味道但控股合并可能不能干干净净的换股,可能个别股东因这那原因不会办理换股手续?这可能也是某一个全面要约案例中的原因,在那个案例中,有部分股东就是没有接受控股股东发出的要约收购,控股股东在要约收购取得90%左右的股权后没有办法,只能将公司注销后重新设立一个公司将相关资产装进去。