东航合并上航案例分析企业合并的财税处理

- 格式:doc

- 大小:16.00 KB

- 文档页数:5

广州大学松田学院财务管理案例分析论文题目东方航空吸收合并上海航空学生姓名李雄学号1302020519专业班级13会计学5班任课老师邱丹平二○一六年六月东方航空吸收合并上海航空摘要:本文主要分析了东航、上航两家大型民航上市企业并购的原因及并购方案的价值,又对比并购后东航、上航的股价,分析了并购后财务、管理、经营等方面的协同效应,并对并购后的评价,为国内其他航空公司联合发展提供了成功启示.关键词:东航;上航;并购;协同效应目录第一章绪论 (1)1.1背景资料 (1)1。

2并购双方背景 (1)1。

2。

1东方航空公司 (1)1。

2。

2上海航空公司 (1)第二章并购原因分析 (2)2。

1并购原因 (2)2.2并购动因 (3)第三章并购过程 (4)3.1并购基本路径 (4)第四章并购方式 (5)4.1进行换股吸收的合并方案 (5)4。

2换股前后的股权结构 (5)4.2.1上海航空 (5)4.2。

2新东方航空 (6)第五章并购效应 (7)5.1规模经济效应 (7)5。

2协同效应 (7)5。

2.1财务协同效应 (7)5.2。

2管理协同效应 (8)5。

2.3 经营协同效应 (8)5.2.4 航线网络整合 (10)第六章并购评价 (11)6.1对上海航空公司影响 (11)6。

2对新东航的影响 (11)6。

3对双方共同的影响 (11)6。

4对行业的影响 (11)第七章成功并购启示 (12)7。

1 管理者才能 (12)7。

2把握重组时机 (12)7.3互相换股绕开资金瓶颈 (12)7。

4保留上航法人地位与品牌 (13)7.5企业文化的渐进式整合 (13)第八章结束语 (14)参考文献 (15)第一章绪论1。

1背景资料2009年7月12日晚间,东方航空和上海航空双双公告东航换股吸收合并上航的议案,两家公司披露,换股比例为1∶1.3,即每1股上航A股股份可换取1.3股东航A股新股。

为顺利完成重组并降低资产负债率,东航将再度增发A股和H 股以募集约70亿元资金。

东方航空换股吸收合并上海航空案例分析合并双方情况介绍只︺5.1.1东方航空基本情况东方航空是以上海为基地,昆明、西安为区域枢纽的中国排名前三的航空企业。

本公司前身为中国东方航空公司,经中国民用航空总局民航局函字第864号文批准于1988年设立。

为筹备股份制改制和境内外上市,中国东方航空公司进行了分立重组。

原公司中直接从事航空运输和服务的东航上海总部和子、分公司整体改制为股份公司,其他非从事航空运输和与航空运输没有密切关联的全资子公司以及在合资企业中的全部股权分立成为中国东方航空(集团)公司(即中国东方航空集团公司前身)。

经国家体改委体改生口994〕140号文批准,中国东方航空(集团)公司独家发起设立了中国东方航空股份有限公司,并于1995年4月14日在上海市工商局注册成立。

东方航空设立时的股份总数为300,000万股,每股面值为1元,由中国东方航空(集团)公司全额认购。

东方航空最近三年的控股股东均为东航集团,实际控制人均为国务院国资委,控股股东和实际控制人未发生变更。

继东方航空前次发行完成之后,东航集团及其下属公司对本公司的合计持股比例达74.64%,维持控股地位不变。

东航集团和本公司的前身为中国东方航空公司,成立于1988年6月。

1995年4月,经批准,中国东方航空公司分立重组为中国东方航空(集团)公司和中国东方航空股份有限公司。

中国东方航空(集团)公司于1997年10月30日在中华人民共和国国家工商行政管理总局登记注册,注册资本为人民币9,707,765,000元。

2002年8月3日,经中华人民共和国国务院以国函L2o02]67 号批准,以中国东方航空(集团)公司为主体,兼并中国西北航空公司(’’西北航”),联合云南航空公司(“云南航”)组建成立了中国东方航空集团公司。

中国东方航空集团公司组建后,对原西北航和云南航进行主辅业分离:将航空运输主业纳入中国东方航空股份有限公司,完成公司航空运输主业的一体化。

中国东方航空集团公司案例分析一.案例背景中国东方航空集团公司简介1.公司背景中国东方航空集团公司于2002年10月11日成立,是以原东方航空集团公司为主体,兼并原中国西北航空公司、联合原云南航空公司组建而成,是我国三大骨干航空运输集团之一。

东航集团总部设在上海,截止2008年底,东航集团总资产为903.96亿元人民币,从业人员5.4万人,拥有大中型运输飞机240架,通用航空飞机22架,通航点132个。

2.经营范围东航集团经营业务包括公共航空运输、通用航空业务及与航空运输相关产品的生产和销售(含免税品)、航空器材及设备的维修、航空客货及地面代理、飞机租赁、航空培训与咨询等业务以及国家允许经营的其他业务。

作为东航集团核心主业的中国东方航空股份有限公司成立于1988年6月,主要经营航空客、货、邮、行李运输业务及航空维修、代理等延伸服务,以总部上海为复合枢纽,西安、昆明为区域枢纽,构建起一个通往世界各地的航空网络。

东航股份是中国民航业内第一家上市公司,于1997年分别在纽约、香港和上海的证券交易所挂牌上市。

2006年,东航成为2010年上海世博会全球合作伙伴。

东航集团旗下共有13家投资公司。

经过几年来的调整优化和资源整合,基本形成以航空食品、进出口、金融期货、传媒广告、旅游票务、酒店集团、机场投资等业务为辅助的航空运输服务体系。

完善的航线网络、先进的客货机队、高品质的安全飞行、高效率的运行保障、高品位的运输服务、多层次多角度的辅助支持,东航正以“满意服务高于一切”的企业精神,全力打造着一个“员工热爱、顾客首选、股东满意、社会信任”的规模网络型航空公司。

(二)中国东方航空股份有限公司简介中国东方航空股份有限公司于1995年4月正式成立,1997年在香港、纽约、上海三地证券市场挂牌上市,是中国三大民用航空运输骨干企业之一,其前身为成立于1988年的中国东方航空公司。

公司总部设在上海。

2010年2月东航上航联合重组工作完成,原上海航空股份有限公司成为东航的全资子公司。

论文题目:企业并购的财务风险与决策----以东航并购上航为例摘要随着我国加入世界贸易组织并且进入到全球化的大背景下。

并购对我国来说有着非常重要的意义。

并购不仅可以实现我国当代企业的优化资源配置,还是提高我国企业竞争力的一种有力手段。

对被并购的企业来讲是注入优质资产,提高公司治理水平。

对并购方来讲是扩大企业规模,缩短投资回报周期。

而对中小投资者来讲等于弃暗投明。

对整个行业来讲,优化资源配置。

对普通员工来讲,工作环境以及待遇都是很大的改善啊。

更重要的是,近几年来,并购时有发生而且非常活跃。

有关数据表明,在2005年我国已经赶超他国成为亚洲第二大并购市场。

而在并购中,一个公司的财务状况直接体现了一个公司的经营状况,财务操作和分析则起着至关重要的作用。

因此,做好企业的财务状况分析也是及其重要的。

所以只有对企业并购中的财务风险有了充分的认识,并且可以做好相应的对策,才能有效的防范并购中产生的财务风险,保证并购交易的成功及实现并购交易的目的。

关键词:并购财务决策财务风险目录摘要1第一章绪论31.1 研究背景及意义 (3)1.2 研究方法 (3)1.3 研究思路及结构 (3)第二章企业并购的财务风险与决策的基本理论分析32.1 企业并购中的财务决策 (3)2.1.1财务决策的定义32.1.2并购中的财务决策的特点。

42.2 企业并购的财务风险 (4)2.2.1 财务风险的定义42.2.2 并购中财务风险的特点4第三章企业并购中的财务风险与决策的过程分析53. 1 企业并购过程中的财务风险53.1.1企业价值评估的风险53.1.2融资风险63.1.3流动性风险63.2 企业并购前对目标企业的财务分析 (7)第四章东航并购上航的财务风险与决策分析84.1 两家航空公司重组前概况 (8)4.2东航和上航合并前后财务分析 (9)4.2.1盈利能力分析94.2.2偿债能力分析104.3合并在财务方面对于东航与上航的意义 (12)第五章企业并购中的财务风险防范135.1 如何在并购过程中控制财务风险 (13)第六章结论1第一章绪论1.1 研究背景及意义企业通过并购其竞争对手的途径成为巨型企业,是现代经济史上一个突出现象.世界上很多大公司都是通过某种程度、某种方式的并购而成长起来的.中国自20世纪90年代起,企业通过兼并、破产重组、股权置换等方式进行的并购,已形成企业扩大经济规模、拓展经营领域的重要途径之一。

企业并购如何创造价值——基于东航和上航并购重组案例研究企业并购如何创造价值——基于东航和上航并购重组案例研究一、前言随着市场竞争的不断激烈和资源的逐步集中,企业并购一直是企业发展的一种重要战略方式。

同时,随着我国市场化、国际化进程的不断加速,中国企业在海外市场的并购也越来越多。

企业并购不仅仅是单纯的资源整合,还是一个创造价值的过程。

因此,本文将结合实际案例,探索企业并购如何创造价值。

二、企业并购的价值创造企业并购作为一种企业发展的重要方式,它的价值创造主要包括以下几个方面:1、资源互补企业并购实现了资源互补,既可以缩小企业在某一方面的劣势,提高企业的竞争力,也可以扩展企业在某一领域的优势。

例如,东航与上航的重组,实现了互补,东航在华东地区的布局得到了进一步加强,上航在上海市场的优势得到了巩固。

2、降低成本企业并购可以降低企业的成本,例如,通过规模效应和资源整合实现成本降低。

同时,通过并购可以规避竞争,避免代价战,从而降低企业的营销成本和管理成本。

3、扩大市场份额企业并购可以帮助企业扩大市场份额,通过合并提高企业在市场上的影响力。

例如,东航和上航的重组,加强了两家企业在华东地区和上海市场的市场份额,进一步增强了两家企业的竞争力。

4、提高盈利能力企业并购还可以提高企业的盈利能力。

通过资源整合和规模效应,企业可以在不断提高效率的同时,进一步增加收入,从而实现盈利能力的提高。

5、创造协同效应企业并购可以产生协同效应,产生更大的效益。

例如,东航和上航的重组,通过简化流程,合并资源,提升品牌形象等方式,实现了协同效应,创造更大的价值。

三、东航和上航并购重组案例分析1、东航和上航并购重组的背景2004年,东航和上航宣布重组的消息。

重组后,东航和上航实现了主营业务相互补充,优势互补,共同发展。

重组后,东航和上航合并在一起,成为中国国内首个地区航空公司,实现了互补和优化布局的效果。

2、东航和上航并购重组的价值(1)资源互补东航和上航的重组,实现了资源互补。

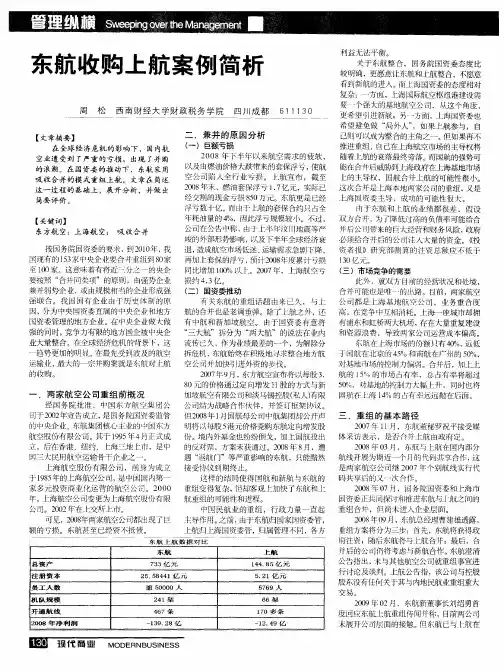

上航与东航合并案例分析经济0701 连莲 072410741合并背景1.1行业背景2008年,在国际油价暴涨暴跌以及金融危机的双重打击下,全球航空业亏损85亿美元,其中仅中国三大航空集团的亏损(南航、国航、东航分别亏损48亿元,93亿元,139亿元,合计280亿元)就接近了一半。

自2000年以来,我国航空运输进入新一轮的高速增长期,保持着平均两位数的增长幅度,并成功地跃升为世界第二航空运输大国。

这一时期,主要通过规模扩张来带动增长,这种方式带来明显的效应就是各航空公司的负债率居高不下,管理模式难以适应规模增长的要求,经营相对粗放,而在市场上的表现就是重复建设与无序竞争。

在金融危机之前,亚太地区的航空客货运量增长最快,上海具有难得的资源与区位优势,航空货运吞吐量占据全国60%以上的份额。

国航出于自身经营发展的考虑,一直希望加大上海市场的份额,独立经营的东航和上航难以与国航相抗衡。

另外,随着高铁的发展,其对航空业也产生了巨大的冲击。

1.2公司资产与运营状况长期以来,东航和上航在上海属于“同城竞争”,不但增加了运营成本,还因为常打价格战而促使企业净利润降低。

两家公司分别在上海虹桥、上海浦东两个机场独立运营,后勤支持、票务系统、地勤系统都全部各有一套,而且之前在业务层面的合作也极少。

一方面,08年受金融危机以及国际油价的影响,两家公司都出现了亏损;另一方面,扩大规模带动增长的方式,使其负债率居高不下。

在这样的情况下,两家公司的合并,有助于航空公司统筹规划航线,降低运营成本,同时,对航空票价稳定也起到帮助。

表1:2006-2008年东航与上航的相关数据对比表2:2008年东航与上航的资产状况对比2 原因东航和上航重组的原因主要有以下三个方面:第一,弱弱联手走出困境。

由于中国国内航空运力的相对过剩以及上海市场航空竞争的日益加剧等原因,东航负债率逐年上升。

而上航也是经营困难重重,连续两年宣告亏损。

而东航和上航接近资不抵债的原因主要是多年恶性竞争的内耗造成,此次两家公司重组成功,至少可通过调整航班时刻、整合航线等方式节约成本,提高双方收益。

近三年企业合并商誉案例一、东方航空与上海航空合并案例分析2010年东方航空公司合并上海航空公司,是企业间合并的典型例子。

2010年1月28日,东航以换股的方式完成吸收合并上航的全部股份,在会计处理方面,东航将本次合并看作非同一控制下的企业合并,因此采用了购买法,在上海航空净负债为负十亿多情况下,确认商誉85亿之多。

东航和上航都是国有企业,二者是否仅仅是同受国家控制而不属于关联方关系,在合并过程中政府是否有参与,假如政府参与合并,那么将其归类为非同一控制下的合并是否合理,进而确认85亿的商誉是否合理是一个值得深思的问题。

(一)东方航空与上海航空合并商誉分析本文将从上海航空的企业整体价值以及合并对价的形成过程的角度来验证合并商誉的影响因素,并分析合并对价的合理性。

具体将从上航企业整体价值、换股比例的确定、合并成本的确定三个角度分析。

1、上航企业整体价值分析企业作为一个整体的价值要远远大于其各项可辨认净资产公允价值之和。

这是由企业是一个有机系统决定的,根据系统论的观点,企业作为一个有机整体所创造出的价值要远远大于各项资产单独作用时所创造的价值。

即使一个关于不善处于亏损境地的企业其整体的价值也要高于各项资产的价值之和。

本案中,被合并企业上海航空在合并前从经营成果来看,2007年度、2008年度以及2009年上半年扣除非经常性损益的净利润均为负值,分别为负4.7亿、负11.6亿、负6.7亿,成为上市ST公司,并面临被摘牌的危险,因此可以看出,合并时上航为连续三年的亏损企业,盈利能力很差。

从财务状况来看,在购买日,上航资产总额公允价值为144.9亿,而负债总额为161.7亿,股东权益仅仅为负16.7亿,在净资产为负的情况下,东航合并上航的合并成本公允价值却高达68.7亿。

东航的合并成本与上航的净资产差距如此悬殊,并不完全是空穴来风。

上航作为一个有着近三十年历史,曾经被上海市人民政府确定为95家第一批进行现代企业制度综合配套改革试点单位之一,并被上海市人民政府列为重点扶持的54家大型企业集团之一,目前仍然是我国航空业界知名度较高的航空公司,虽然其近几年盈利状况急剧下滑,甚至到净资产为负境地,其作为一个有机整体所发挥的作用仍然要远远大于其各项资产公允价值之和的。

目录一.上海航空 (2)二.东航并购南航事件 (2)(一)东航 (2)(二)南航 (2)(三)并购背景 (2)(四)并购原因: (3)(五)并购过程 (3)(六)并购方法 (4)a)并购对象的选择: (4)b)并购方式: (4)(七)并购整合: (5)a)滚存利润的安排: (5)b)员工安置: (5)c)换股价格和比例: (5)d)资产交割及股票登记: (5)e)规模整合: (5)f)提高枢纽市场占有率和定价权: (6)g)整合资源,实现协同效应: (6)三.并购影响: (6)(一)东航: (6)a)资源 (7)b)竞争 (7)(二)共同影响: (7)(三)国际及对上航枢纽影响: (7)东航并购南航对上海航空枢纽的影响一.上海航空上海航空即上海航空股份有限公司。

上海航空立足上海航空枢纽港,公司截至2008年5月05日,共97多条国内﹑国际和地区航线,通达60多个国内外(地区)城市。

已开辟了上海至日本、韩国、泰国、越南、柬埔寨和香港、澳门等地的多条国际、地区航线。

上航投资组建的上海国际货运航空公司,于2006年7月1日投入运营。

有5架全货机,已经开通了上海至美国、德国、泰国、日本、印度、越南、香港等国际、地区的全货运航线。

截至2014年,公司共拥有各类飞机共62架。

2010年,作为中国最大的航空运输企业之一,东方航空拟通过换股吸收合并上海航空以优化航线网络,提高资源使用效率,有效的降低营运成本,增强公司盈利能力,更好的为世博会服务。

二.东航并购南航事件(一)东航中国东方航空股份有限公司是一家总部设在中国上海的国有控股航空公司,在原中国东方航空集团公司的基础上,兼并中国西北航空公司,联合云南航空公司重组而成。

东方航空是中国民航第一家在香港、纽约和上海三地上市的航空公司,1997年2月4日、5日及11月5日,中国东方航空股份有限公司分别在纽约证券交易所(NYSE:CEA)、香港联合交易交所(港交所:0670)和上海证券交易所(上交所:600115)成功挂牌上市。

---文档均为word文档,下载后可直接编辑使用亦可打印--- 摘要:企业的发展与拓张依赖于日常经营所获取的流动资金,伴随着越来越多的企业想要占据市场中更多份额,使得并购成为企业快速提升自身规模的主要方式之一,而且在实践过程中被广泛的运用。

企业并购最大特点是能够减少时间的使用,将更多的时间运用在被并购企业制度改善方面,相较于传统的扩张方式,并购能够为想要快速扩展的企业带来绝对优势。

然而,并购存在一定的财务风险,尤其是存在于并购过程中的财务风险,会对并购企业的并购过程以及结果有很深的影响。

本文以东方航空并购上海航空为例,对上市公司并购中的财务风险分析及防范进行探究,首先针对并购前、中、后三方面对东航并购上航财务风险的现状进行分析,从中分析可能出现的财务风险问题,并针对这些情况提出相应的对策,从而希望能够有效的规避风险的发生,以此提升东航并购后日常经营的稳定性,并为我国其他想要并购提高规模的企业,提供可借鉴的成功案例。

关键词:企业并购财务风险东航并购上航Analysis and prevention of financial risks in enterprise mergers and acquisitions -- a case study of China Eastern airlines' merger and acquisition ofShanghai airlinesAbstract:The development and expansion of enterprises depend on the working capital obtained from daily operations. As more and more enterprises want to occupy more market shares, mergers and acquisitions have become one of the main ways for enterprises to rapidly improve their scale and have been widely used in practice. The biggest characteristic of enterprise merger and acquisition is that it can reduce the use of time and spend more time on improving the system of the acquired enterprise. Compared with the traditional expansion mode, merger and acquisition can bring absolute advantages to the enterprise that wants to expand rapidly. However, there are some financial risks in m&a, especially in the process of m&a, which will have a deep impact on the process and results of m&a. Based on China Eastern airlines Shanghai airlines merger and acquisition of, for example, the analysis and prevent financial risks in mergers and acquisitions of listed companies, to explore, first for mergers and acquisitions before, during and after the three parties face China Eastern airlines Shanghai airlines merger and acquisition of financial risk present situation analysis, from the analysis of the financial risk of the possible problems, and puts forward corresponding countermeasures according to these situation, and hope to be able to effectively avoid the happening of the risk, in order to improve the stability of China Eastern daily operation after the merger, and the other wants to increase the size of the enterprise m&a in our country, provide a reference to the successful cases.Keywords:enterprise merger financial risk eastern airlines merger Shanghai airlines并购是当前企业在市场环境变化中实现资本扩张,并占据有利地位的重要手段。

、东方航空吸收合并上海航空东航、上航两个难兄难弟实在有太多的相似点了,在2008年的金融危机的寒流中都分别披星戴帽,而这两家公司的业务均立足上海,放眼全国,业务上存在颇多重叠之处,重组是个双赢的选择。

但实际中,由于东航属于国务院国资委下属企业,上航属于上海国资委下属企业,这两个属于不同娘家的国有企业最后能够走上重组之路,这与上海对局部利益的放弃和打造一个国际航运中心的迫切需求是分不开的。

(一)交易结构1、东航发行股份吸并上航,上航注销法人资格,所有资产和负债人员业务均并入东航设立的全资子公司上海航空有限公司中。

2、双方的换股价格均按照停牌前20个交易日均价确定,对接受换股的上海航空股东给予25%的风险溢价作为风险补偿。

3、方案赋予东航和上航的异议股东由国家开发投资公司提供的现金选择权,包括H股和A 股股东,异议股东可以按照换股价格行使现金选择权,无风险补偿。

行使现金选择权的股东要求:①在股东大会上投反对票;②持续持有股票至收购请求权、现金选择权实施日。

4、由于国务院国资委等领导要求东航需要非公发行融资,方案采取换股吸收合并和A H非公开发行两个项目并行操作,且相互独立,不互为条件,达到“一次停牌、同时锁价”的目标(二)几点关注1、上航被吸收合并的资产东航由东航通过其设立全资子公司上航有限来接收原上海航空主业资产及债权债务,并重新领域新的行政许可证照。

上海有限为东航的全资子公司,这我就不理解了,为何不干脆直接采取控股合并上航的方式,反而绕了一圈却需要重新办理几乎所有的经营许可证照?难道是吸收合并有强制换股的味道但控股合并可能不能干干净净的换股,可能个别股东因这那原因不会办理换股手续?这可能也是某一个全面要约案例中的原因,在那个案例中,有部分股东就是没有接受控股股东发出的要约收购,控股股东在要约收购取得90%左右的股权后没有办法,只能将公司注销后重新设立一个公司将相关资产装进去。

2、在日常业务中,有几个优先权需要充分注意,以免造成不必要的差错,股东优先购买权,承租方优先购买权等。

东航合并上航案例分析企业合并的财税处理

据东方航空股份公司(以下简称“东航”)2009年发布公告,东航于2009年7月董事会通过关于公司换股吸收合并上海航空股份公司(以下简称“上航”)议案:

东航拟以换股方式吸收合并上航,吸收合并完成后,上航将终止上市并注销法人资格,东航作为合并完成后的存续公司,将依照双方签署的《换股吸收合并协议》,接收上航的所有资产、负债、业务、人员及其它一切权利与义务。

东航、上航的换股价格分别为5.28元/股、5.50元/股。

双方同意在实施换股时将给予上航股东约25%的风险溢价,由此确定换股比例为1:1.3(星之光注解:5.50×1.25÷5.28=1.3021),即每股上航股份可换取1.3股公司股份。

根据上述合并公告案例,试举例分析如下:

假如A公司合并B公司(为非同一控制下的企业合并),A公司股东为甲企业,B公司股东为乙企业。

合并日,B公司净资产账面价值为800万元(与计税基础相同),评估公允价值为1000万元。

合并时,经合并各方协商同意,A公司在评估公允价1000万元基础上溢价25%兼并B公司,以发行本公司市价为1250万

元股票支付给B公司股东乙企业(乙企业投资B公司的计税成本为450万元),B公司注销,其所有净资产转入A公司。

一、会计处理

根据《企业会计准则第20号——企业合并(2006)》(财会[2006]3号)及相关规定,非同一控制下的企业并购交易中,购买方需要将取得的被购买方可辨认净资产按其公允价值入账;合并成本大于取得的可辨认净资产的公允价值份额,确认为合并商誉。

合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。

因此,会计上处理上,A公司合并B公司的净资产按公允价值1000万元确认入账,合并成本1250万元超过净资产公允价值的部分250万元,确认为商誉。

会计处理为:借记净资产(实际反映各类资产与负债)1000万元,借记商誉250万元,贷记股本和资本公积合计1250万元。

二、企业所得税处理

《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)规定,企业合并重组分别按一般性税务处理和特殊性税务处理。

1.一般性税务处理

财税[2009]59号规定,企业合并,当事各方应按下列规定处理:(1)合并企业应按公允价值确定接受被合并企业各项资产和负债的计税基础。

(2)被合并企业及其股东都应按清算进行所得税处理。

(3)被合并企业的亏损不得在合并企业结转弥补。

根据上述规定,如选择按一般性税务处理,税收处理如下:(1)A公司接受B公司净资产(各项资产和负债)的计税基础为1000万元,同时确认商誉250万元,与会计处理一致。

但250万元商誉平时不能摊销,应在企业整体转让或者清算时,准予扣除。

(2)B公司解散注销后,税务机关按清算处理。

根据《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号财税)规定,B公司在不考虑其他调整因素情况下,清算所得为200万元(1000-800),应缴纳企业所得税50万元。

此外,B公司股东乙企业也应按清算处理,其取得1250万元股票视为原持有B公司的股权处置收入,可以减除B 公司税后留存收益500万元[(800-450)+(200-50)和当初的投

资成本450万元,股权处置收入为300万元(1250-500-450),应计入乙企业当年应纳税所得额。

(3)如B公司以前年度存在亏损,由于已经清算,不得结转入A公司弥补。

2.特殊性税务处理

财税[2009]59号规定,企业合并重组符合规定条件的,交易各方对其交易中的股权支付部分,可以选择按以下规定处理:(1)合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定。

(2)被合并企业合并前的相关所得税事项由合并企业承继。

(3)每年可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。

(4)被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

根据上述规定,如选择按一般性税务处理,税收处理如下:(1)B公司解散注销税务不清算。

A公司接受B公司净资产,以800万元确定计税基础。

(2)B公司原来如有尚未确认的资产损失、分期确认收入的处理以及尚未享受期满的税收优惠政策承继处理问题等相关所得税事项,由合并后的A公司承继。

(3)如B公司原存在可以弥补的亏损,可以按规定公式计算结转。

(4)乙企业取得A公司的市价为1250万元的股权,计税基础仍为原持有B公司的计税成本450万元。