高一政治征税与纳税(1)

- 格式:pdf

- 大小:1.17 MB

- 文档页数:9

高中政治必修1—征税和纳税摘要本文是针对高中政治必修1课程中的征税和纳税内容进行的详细解析。

首先介绍了征税的概念和意义,然后分析了纳税人的义务和权利,接着探讨了税务机关的职责和作用。

最后,本文还对纳税制度的完善和纳税问题的解决提出一些思考。

通过本文的阅读,读者将对征税和纳税有更深入的理解和认识。

1. 征税的概念和意义征税是国家从居民、企事业单位和其他组织等依法征收一定的金钱或货币等财产作为国家收入的一种制度安排。

征税是国家财政运行的重要方式之一,对于国家的经济发展和社会稳定具有重要意义。

征税的意义主要有三点。

首先,征税是国家获取财政收入的重要途径,可以用于满足国家的各项财政支出。

其次,征税可以实现财富再分配,通过税收的方式来调节财富的分配不平衡,实现社会公平与公正。

最后,征税可以起到调控经济的作用,通过税收制度的设计来引导和控制经济发展,促进经济的稳定和可持续发展。

2. 纳税人的义务和权利纳税人作为国家征税的主体,享有一定的纳税权利和承担纳税义务。

2.1 纳税人的纳税义务纳税人的纳税义务是指纳税人应当按照国家税法规定,按时足额地纳税。

纳税人必须遵守国家税法的规定,如实申报纳税义务,并按时足额地缴纳税款。

纳税人需要对自己的财产、收入和符合税法规定的其他纳税事项进行申报,以便税务机关对纳税人的纳税义务进行监督和核查。

2.2 纳税人的纳税权利纳税人的纳税权利是指纳税人依法享有的在纳税过程中所享有的一系列权利。

纳税人的纳税权利主要包括以下方面: - 纳税人有权自主选择纳税对象和纳税方式; - 纳税人有权依法享受税收优惠政策; - 纳税人有权查询、复核和申诉税务机关的税收决定; - 纳税人有权获得税务机关的服务和协助; - 纳税人有权依法参与税收法律法规的制定和决策过程。

3. 税务机关的职责和作用税务机关是负责征税和管理税收的行政机关,具有一系列的职责和作用。

3.1 税务机关的主要职责税务机关的主要职责包括: - 征税:负责对纳税人的申报信息进行核查和查账,按照法定程序征收和清查税款。

高中政治精品课件:征税和纳税概述本课件主要介绍了征税和纳税的基本概念、原则和作用,旨在帮助高中政治学习者全面了解税收制度的重要性,为他们打下坚实的基础。

目录1.征税的定义和基本概念2.征税的原则3.纳税的意义和作用4.征税的程序和方式5.税收改革与社会发展1. 征税的定义和基本概念征税是政府以合法的权力和程序,向纳税人收取一定比例的财产或所得的行为。

税收是国家财政收入的重要来源,也是国家治理的基础之一。

征税的基本概念包括税种、税基、税率和税务机关等。

•税种:不同的税额征税的对象和范围不同,常见的税种包括个人所得税、企业所得税、增值税等。

•税基:税务主体根据国家法规规定的计税依据,确定纳税群体应缴纳的税额。

•税率:指纳税金额与应纳税额之间的比率。

•税务机关:国家税务部门负责征收和管理税收,维护税收的合法性和公平性。

2. 征税的原则征税过程中,依据国家法律法规,税务主体应遵循以下原则:•合法性原则:征税行为必须在法律规定的范围内进行,确保征税的合法性和合理性。

•公平性原则:征税应当遵循公平原则,实现收入分配的公平与正义。

•经济效益原则:合理的税收政策应当有利于调节经济发展和提高国家财政收入。

•简便性原则:税制应合理简介,方便纳税人了解和缴纳税款。

3. 纳税的意义和作用纳税是公民的一项重要义务,也是国家治理的基础。

纳税的意义和作用体现在以下几个方面:•维护国家安全:纳税是维护国家安全的重要手段,在保障国家安全的同时也维护了个人和社会的安全。

•促进社会发展:税收作为国家财政收入的重要组成部分,是国家进行社会事业投入的主要来源之一,对促进社会经济发展起到至关重要的作用。

•调节收入分配:税收可以通过税收调节机制对收入进行再分配,实现社会公平和价值的平衡。

•维护社会公共利益:税收可以用于公共事务的投入,维护公共利益和公共服务的提供。

4. 征税的程序和方式征税的程序和方式是确保税收落实的重要环节,主要包括以下几个方面:•税收政策的制定:根据国家的财政需求和经济形势,制定相应的税收政策。

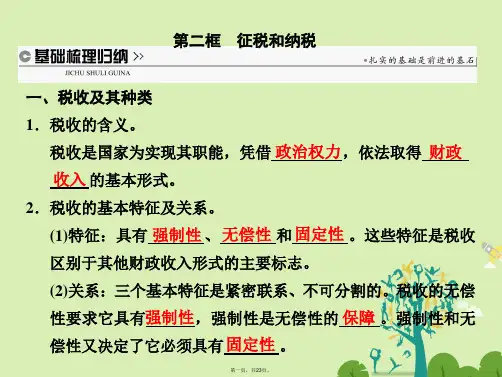

高中思想政治必修一知识点:征税和纳税不逃税,不偷漏税,依法纳税是每一个公民的义务,下面是小编给大家带来的高中思想政治必修一知识点:征税和纳税,希望能够帮助到大家!高中思想政治必修一知识点:征税和纳税第二框征税和纳税1.税收(1)含义:人们习惯将税和税的征收合称为税收。

(2)本质:从本质上看,税收是国家为实现其职能,凭借政治权力,依法取得财政收入的基本形式。

(3)税收与国家、法律的关系:①有国就有税。

国家通过税收组织财政收入,为自身的存在和发展提供物质保障。

②有税必有法。

税法是税收的法律依据和法律保障。

(4)税收的特征①强制性:国家凭借政治权力强制征税,纳税人必须依法纳税,税务机关必须依法征税。

②无偿性:国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价。

(直接无常,间接有偿)③固定性:国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家批准不得随意改变。

(固定性也是相对的)④三者关系:A三者紧密联系、不可分割,统一于税法;B税收的无偿性要求它具有强制性,强制性是无偿性的保障;C税收的强制性和无偿性又决定了它必须具有固定性。

⑤提示:税收的三个基本特征也是税收区别于其他财政收入形式的基本标志。

2.为什么说依法纳税是公民的基本义务?/我国税收有何重要作用?(1)税收是组织财政收入的基本形式,税收为实现国家职能提供物质保证,具有维护国家政权的作用。

(2)税收是调节经济的重要杠杆,是实现经济监督的重要手段。

(3)我国税收取之于民、用之于民,国家利益、集体利益、个人利益在根本上是一致的。

(4)国家的兴旺发达、繁荣富强与每个公民息息相关,国家各项职能的实现,必须以社会各界缴纳的各种税收作为物质基础。

(5)因此,每个公民在享受国家提供的各种服务的同时,必须承担义务,自觉诚信纳税。

3.我国税收的类型(1)可分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。

(2)增值税和个人所得税增值税个人所得税含义是以生产经营中的增值额为征税对象的一种税是国家对个人所得征收的一种税纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

高中思想政治必修一知识点:征税和纳税第二框征税和纳税.税收(1)含义:人们习惯将税和税的征收合称为税收。

(2)本质:从本质上看,税收是国家为实现其职能,凭借政治权力,依法取得财政收入的基本形式。

(3)税收与国家、法律的关系:①有国就有税。

国家通过税收组织财政收入,为自身的存在和发展提供物质保障。

②有税必有法。

税法是税收的法律依据和法律保障。

(4)税收的特征①强制性:国家凭借政治权力强制征税,纳税人必须依法纳税,税务机关必须依法征税。

②无偿性:国家取得税收收入,既不需要返还给纳税人,也不需要对纳税人直接付出任何代价。

(直接无常,间接有偿)③固定性:国家在征税之前就以法律的形式,预先规定了征税对象和税率,不经国家批准不得随意改变。

(固定性也是相对的)④三者关系:A三者紧密联系、不可分割,统一于税法;B税收的无偿性要求它具有强制性,强制性是无偿性的保障;c税收的强制性和无偿性又决定了它必须具有固定性。

⑤提示:税收的三个基本特征也是税收区别于其他财政收入形式的基本标志。

2.为什么说依法纳税是公民的基本义务?/我国税收有何重要作用?(1)税收是组织财政收入的基本形式,税收为实现国家职能提供物质保证,具有维护国家政权的作用。

(2)税收是调节经济的重要杠杆,是实现经济监督的重要手段。

(3)我国税收取之于民、用之于民,国家利益、集体利益、个人利益在根本上是一致的。

(4)国家的兴旺发达、繁荣富强与每个公民息息相关,国家各项职能的实现,必须以社会各界缴纳的各种税收作为物质基础。

(5)因此,每个公民在享受国家提供的各种服务的同时,必须承担义务,自觉诚信纳税。

3.我国税收的类型(1)可分为流转税、所得税、资源税、财产税和行为税五大类,共二十多种。

(2)增值税和个人所得税增值税个人所得税含义是以生产经营中的增值额为征税对象的一种税是国家对个人所得征收的一种税纳税人是在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。