增值税、附加税税款申报表

- 格式:xlsx

- 大小:16.65 KB

- 文档页数:1

税金缴纳明细表

缴纳各项税费会计分录:

借:应交税费-城建税

应交税费-教育费附加

应交税费-地方教育费附加

应交税费-未交增值税,

应交税费-消费税,

应交税费-车船税,

应交税费-资源税,

应交税费-企业所得税,

应交税费-个人所得税,

应交税费-房产税,

应交税费-土地使用税,

应交税费-环境保护税等,

贷:银行存款。

企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳的各种税费。

这些应缴税费应按照权责发生制原则进行确认、计提,在尚未缴纳之前暂时留在企业,形成一项负债(应该上缴国家暂未上缴国家的税费)。

学习之前先来做一个小测试吧点击测试我合不合适学会计企业应通过“应交税费”科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。

该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费;期末如为借方余额反映多交或尚未抵扣的税费。

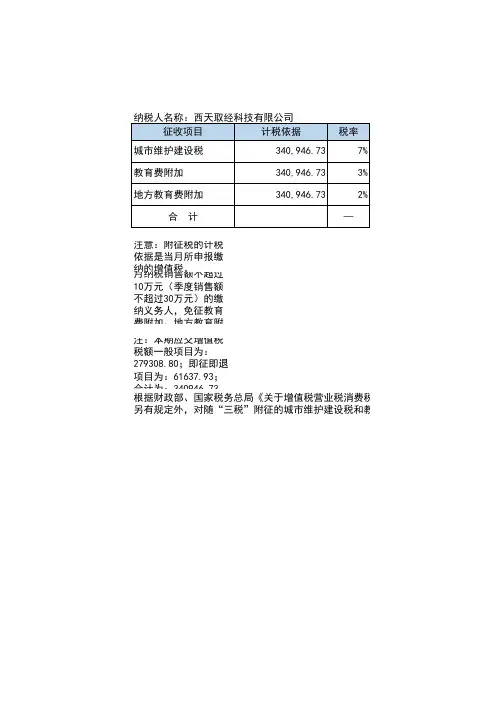

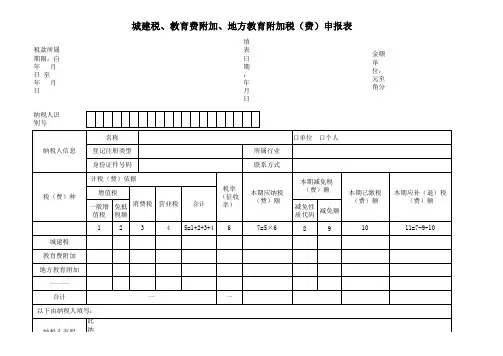

城市维护建设税教育费附加地方教育附加申报表税款所属期限:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)□是□否减征比例_城市维护建设税(%)减征比例_教育费附加(%)减征比例_地方教育附加(%)当期新增投资额上期留抵可抵免金额结转下期可抵免金额税(费)种计税(费)依据税率(征本期应纳税(费)本期减免税(费)额本期增值税小规模纳税人减征额试点建设培育产教融合型企业本期已缴税(费)额本期应补(退)税(费)额增值税消费税营业税合计一般免抵减免性质减免税减免本期抵免增值税税额收率)额代码(费)额性质金额12345=1+2+3+467=5×6891011121314=7-9-10-12-13城建税------教育费附加地方教育附加---合计------谨声明:本纳税申报表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

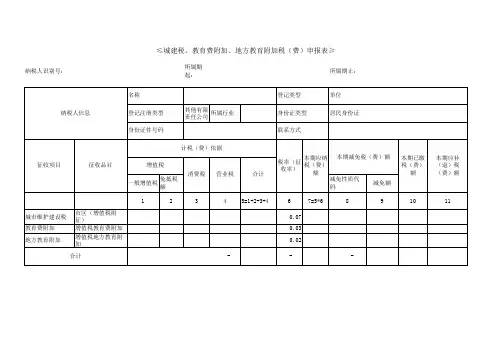

纳税人(签章):年月日经办人:经办人身份证号:代理机构签章:代理机构统一社会信用代码:受理人:受理税务机关(章):受理日期:年月日填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.“本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)”:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料填报详解目录一、表单基本情况二、表单填报顺序三、《增值税及附加税费申报表(小规模纳税人适用)》填报详解四、《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)(服务、不动产和无形资产扣除项目明细)》填报详解五、《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)(附加税费情况表)》填报详解六、填报案例一、表单基本情况(一)表单适用本申报表及其附列资料填报详解(以下简称本表及填报详解)适用于增值税小规模纳税人(以下简称纳税人)。

根据国家税务总局《关于增值税、消费税与附加税费申报表整合有关事项的公告》(税总公告〔2021〕20号)决定:自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》。

新启用的《增值税及附加税费申报表(小规模纳税人适用)》包括“一个主表、两个附表、一个免税表”:主表《增值税及附加税费申报表(小规模纳税人适用)》,附表1《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》(服务、不动产和无形资产扣除项目明细),附表2《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)》(附加税费情况表),免税表《增值税减免税申报明细表》(同一般纳税人)。

(二)概念界定1、本表及填报详解所称“货物”,是指增值税的应税货物。

2、本表及填报详解所称“劳务”,是指增值税的应税加工、修理、修配劳务。

3、本表及填报详解所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

4、本表及填报详解所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

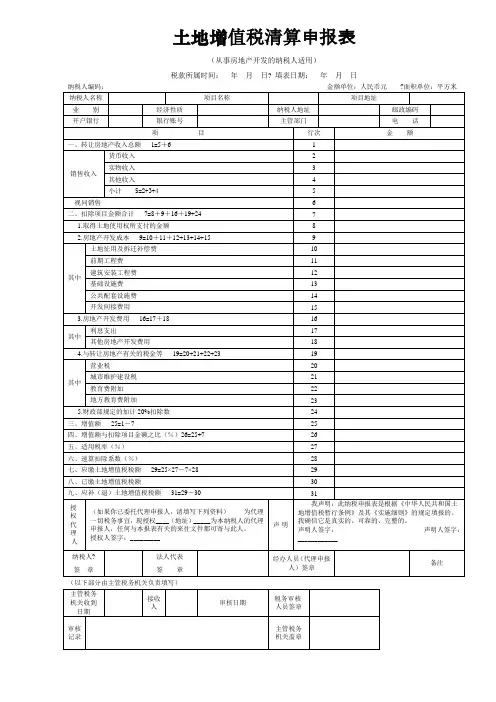

土地增值税清算申报表(从事房地产开发的纳税人适用)税款所属时间:年月日? 填表日期:年月日(以下部分由主管税务机关负责填写)附表1-1:清算项目销售收入汇总表(一)纳税人名称(章):项目销售时间:年月日至年月日清算项目名称:面积单位:平方米金额单位:人民币元附表1-2:清算项目销售收入汇总表(二)纳税人名称(章):项目销售时间:年月日至年月日附表2扣除项目汇总申报表附表2-1清算项目成本费用明细申报表纳税人名称(章):清算项目:金额单位:人民币元面积单位:平方米附表2-2取得土地使用权所支付的金额明细申报表填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等。

附表2-3前期工程费明细申报表纳税人名称(章):清算项目:金额单位:人民币元填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等。

附表2-4建筑安装工程费明细申报表纳税人名称(章):清算项目:金额单位:人民币元制表人:制表日期:年月日填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等。

附表2-5基础设施费明细申报表纳税人名称(章):清算项目:金额单位:人民币元填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

2、不允许扣除金额包括未按规定取得有效票据金额;虽取得有效票据、但业务未真实发生的金额;错计入本科目的金额等。

附表2-6公共配套设施费明细申报表纳税人名称(章):清算项目:金额单位:人民币元填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

填报日期:2015 年1 月16日计算单位:元(列至角分)·本·份

本纳税申报表是按照国家税法和税务机关有关规定填报,我确信是

真实、合法。

如有不实,我愿承担法律责任。

代理人(法人代表)签名:

经办人签名:

(代理人盖章)

年月日

企业(业主)财务负责人或税务代理负责人签名:

企业(业主)会计主管

或税务代理主管

企

业

签名: 填表人签名:

填报日期:2014 年月日计算单位:元(列至角分)·本·份

本纳税申报表是按照国家税法和税务机关有关规定填报,我确信是

真实、合法。

如有不实,我愿承担法律责任。

代理人(法人代表)签名:

经办人签名:

(代理人盖章)

年月日

企业(业主)财务负责人或税务代理负责人签名:

企业(业主)会计主管

或税务代理主管

企

业

签名: 填表人签名:

填报日期:2014 年月日计算单位:元(列至角分)·本·份

本纳税申报表是按照国家税法和税务机关有关规定填报,我确信是

真实、合法。

如有不实,我愿承担法律责任。

代理人(法人代表)签名:

经办人签名:

(代理人盖章)

年月日

企业(业主)财务负责人或税务代理负责人签名:

企业(业主)会计主管

或税务代理主管

企

业

签名: 填表人签名:。

增值税及附加税费申报表(一般纳税人适用)根据国家税收法律法规及增值税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

年月日至年月日填表日期:年月日税款所属期间:增值税及附加税费申报表附列资料(一)(本期销售情况明细)纳税人名称(公章):填表日期:年月日税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):金额单位:元(列至角分)增值税及附加税费申报表附列资料(二)(本期进项税额明细)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):纳税人名称(公章):金额单位:元(列至角分)增值税及附加税费申报表附列资料(三)(服务、不动产和无形资产扣除项目明细)税款所属时间:年月日至年月日纳税人名称(公章):金额单位:元(列至角分)增值税及附加税费申报表附列资料(四)(税额抵减情况表)税款所属时间:年月日至年月日纳税人名称(公章):金额单位:元(列至角分)增值税及附加税费申报表附列资料(五)(附加税费情况表)纳税人名称(公章):填表日期:年月日税 (费) 款所属期:年月日至年月日纳税人识别号(统一社会信用代码):金额单位:元(列至角分) 是否个体工商户小型微利企业本期是否适用试点建设培育产教融合型企业是否当期新增投资额上期留抵可抵免金额结转下期可抵免金额增值税减免税申报明细表税款所属期间:纳税人名称(公章):至金额单位:元(列至角分)代扣代缴税收通用缴款书抵扣清单税款所属时间:年月日至年月日纳税人名称:主管税务机关名称:纳税申报日期:年月日纳税人识别号(统一社会信用代码):主管税务机关代码:金额单位:元(列至角分)其他扣税凭证明细表纳税人数字签名:。

附件8废止文件及条款清单一、增值税部分1.《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(2016年第13号)附件1、附件2、附件5、附件62.《国家税务总局关于调整增值税纳税申报有关事项的公告》(2016年第27号)附件3、附件43.《国家税务总局关于调整增值税纳税申报有关事项的公告》(2019年第15号)附件1、附件24.《国家税务总局关于简并税费申报有关事项的公告》(2021年第9号)附件4至附件9二、消费税部分5.《国家税务总局关于调整<小汽车消费税纳税申报表>有关内容的通知》(国税函〔2008〕757号)6.《国家税务总局关于烟类应税消费品消费税征收管理有关问题的通知》(国税函〔2009〕272号印发,国家税务总局公告2018年第31号修改)第二条及附件1至附件37.《国家税务总局关于加强白酒消费税征收管理的通知》(国税函〔2009〕380号印发,国家税务总局公告2018年第31号修改)中附件《白酒消费税最低计税价格核定管理办法(试行)》第十一条及其附件38.《国家税务总局关于更正<各牌号规格卷烟消费税计税价格>填表说明的通知》(国税函〔2009〕404号)9.《国家税务总局关于调整消费税纳税申报表有关问题的公告》(2014年第72号)10.《国家税务总局关于电池涂料消费税征收管理有关问题的公告》(2015年第5号)第五条及附件311.《国家税务总局关于修订<葡萄酒消费税管理办法(试行)>的公告》(2015年第15号)第二条及附件112.《国家税务总局关于调整消费税纳税申报有关事项的公告》(2015年第32号)13.《国家税务总局关于卷烟消费税政策调整后纳税申报有关问题的公告》(2015年第35号)第二条及附件214.《国家税务总局关于明确电池涂料消费税征收管理有关事项的公告》(2015年第95号)第二条及附件15.《国家税务总局关于超豪华小汽车消费税征收管理有关事项的公告》(2016年第74号)第二条及附件16.《国家税务总局关于成品油消费税征收管理有关问题的公告》(2018年第1号)第三条第一款及附件17.《国家税务总局关于简并税费申报有关事项的公告》(2021年第9号)附件10三、附加税费部分18.《国家税务总局关于调整部分政府性基金有关征管事项的公告》(2019年第24号)第一条第一项及附件四、其他19.《国家税务总局关于简并税费申报有关事项的公告》(2021年第9号)附件11。