企业所得税预缴申报表A类

- 格式:doc

- 大小:46.00 KB

- 文档页数:2

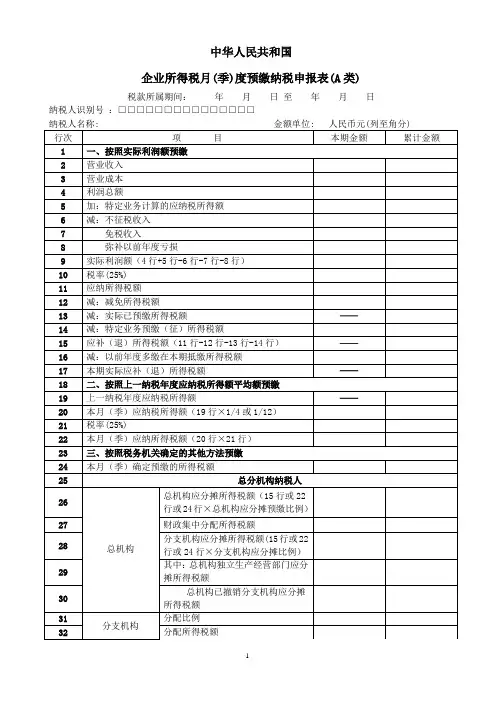

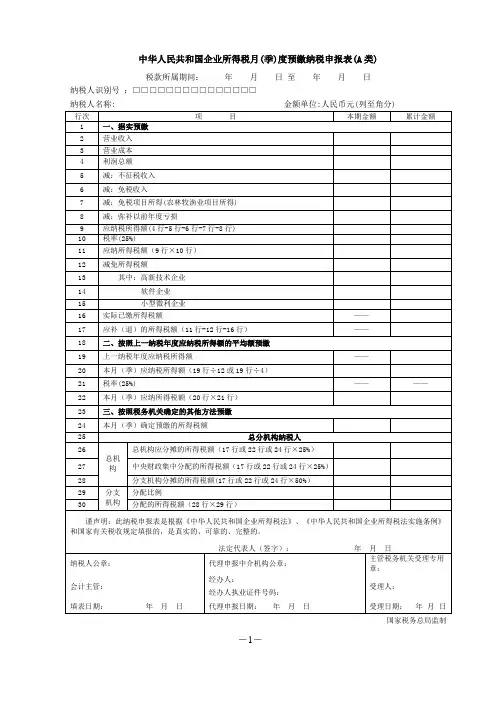

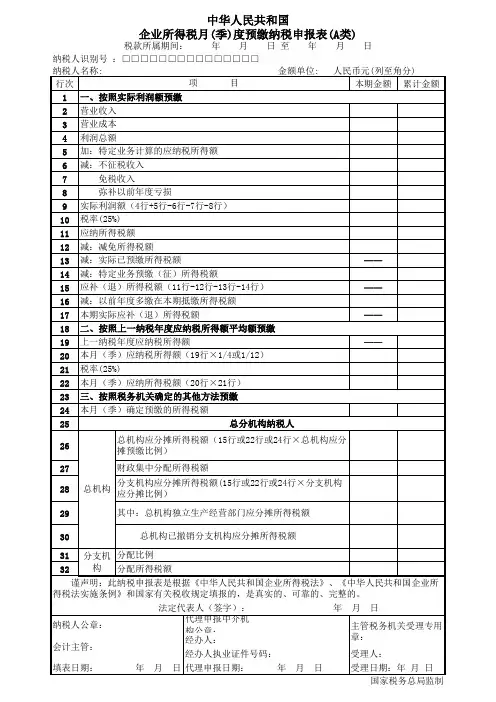

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称: 金额单位: 人民币元(列至角分)国家税务总局监制《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目1、“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务机关核发的税务登记证纳税人全称。

三、各列的填报1、第1行“按照实际利润额预缴”的纳税人,第2行至第17行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

2、第18行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人,第19行至第22行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3、第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

四、各行的填报1、第1行至第24行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴”的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴”的纳税人填报第24行。

2、第25行至第32行,由实行跨地区经营汇总计算缴纳企业所得税(以下简称汇总纳税)纳税人填报。

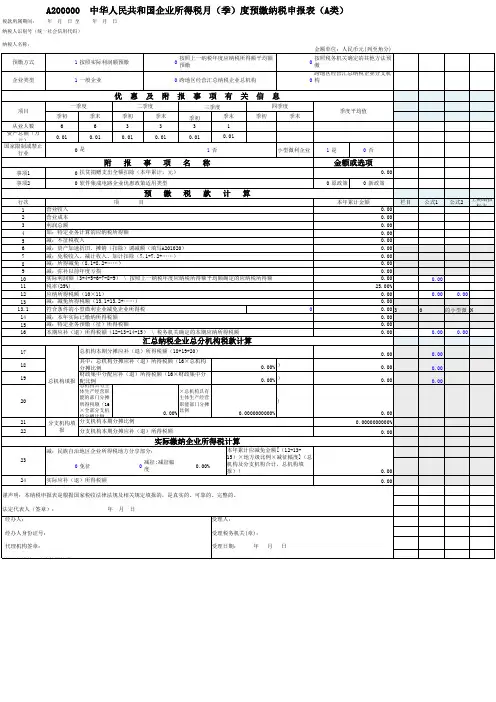

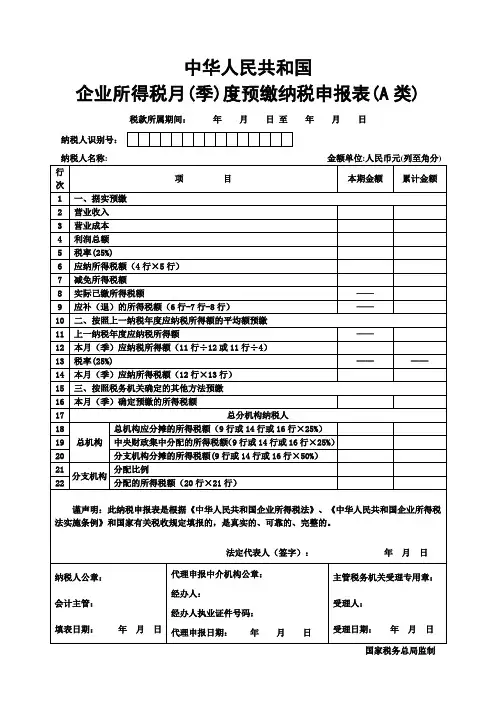

A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分);.;.A200000《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布)的跨地区经营汇总纳税企业的分支机构,在年度纳税申报时填报本表。

省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在年度纳税申报时填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)预缴方式纳税人根据情况选择。

“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人需要履行行政许可相关程序。

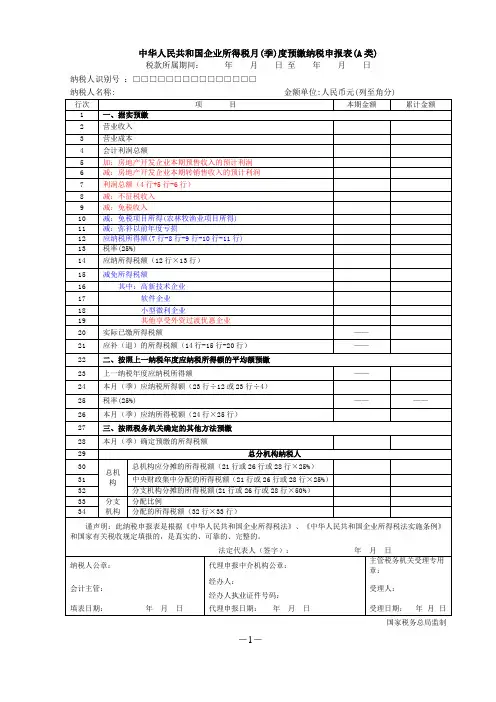

《中华人民共和国企业所得税月(季度预缴纳税申报表(A类》填报说明一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目1、“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间"为当月(季开始经营之日至所属月(季)度的最后一日。

次月(季度起按正常情况填报.2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务机关核发的税务登记证纳税人全称。

三、各列的填报1、第1行“按照实际利润额预缴”的纳税人,第2行至第17行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额"列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

2、第18行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人,第19行至第22行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3、第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

四、各行的填报1、第1行至第24行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴”的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴”的纳税人填报第24行。

2、第25行至第32行,由实行跨地区经营汇总计算缴纳企业所得税(以下简称汇总纳税)纳税人填报。

汇总纳税纳税人的总机构在填报第1行至第24行的基础上,填报第26行至第30行;汇总纳税纳税人的分支机构填报第28行、第31行、第32行。

五、具体项目填报说明1、第2行“营业收入”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业收入。

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称: 金额单位:人民币元(列至角分)国家税务总局监制中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表的所有修订只适用企业所得税月(季)度预缴纳税申报表(A类) 第一部分中“据实预缴”类项目。

除本表单独列明需填报的项目,其他项目一律按照国家税务总局国税函[2008]44号通知精神填列。

二、第2行“营业收入”按照原口径填报,填入总局预缴申报表第2行。

三、第3行“营业成本”按照原口径填报,填入总局预缴申报表第3行。

四、第4行“利润总额”按照原口径填报,为会计制度核算的利润总额。

五、第5行“不征税收入”填报新企业所得税法及有关规范性文件规定的不征收收入。

六、第6行“免税收入”填报新企业所得税法及有关规范性文件规定的不征收收入。

七、第7行“免税项目所得(农林牧渔业项目所得)”仅填报按税法规定给予农林牧渔业项目的减、免所得。

八、第8行“弥补以前年度亏损”填报纳税人按税法规定可在税前弥补的以前年度亏损额。

九、第9行“应纳税所得额”为4行-5行-6行-7行-8行,填入总局预缴申报表第4行。

十、第10行“税率”按照《企业所得税法》第四条规定的25%税率计算应纳所得税额,填入总局预缴申报表第5行。

十一、第11行“应纳所得税额”填报计算出的当期应纳所得税额。

第11行=第9行×第10行,且第11行≥0。

此行填入总局预缴申报表第6行。

十二、第12行“减免税所得额”填报当期实际享受的减免所得税额,包括享受减免税优惠过渡期的税收优惠、小型微利企业优惠、软件企业、高新技术企业优惠及经税务机关审批或备案的其他减免税优惠。

第12行≤第11行。

此行填入总局预缴申报表第7行。

十三、第13行“高新技术企业”填报当期高新技术企业实际享受减免税额;第13行≤12行。

十四、第14行“软件企业”填报当期软件企业实际享受减免税额;第14行≤12行。

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)2009年03月31日纳税人识别号:国家税务总局监制填报说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行-第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。

2、“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第16行:填报表内第11行至第14行、第16行“本期金额”列,数据为所属月(季)度第一日至最后一日。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11至14行;实行经税务机关认可的其他方法预缴的纳税人填报第16行。

2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18至20行;分支机构填报第20至22行。

五、具体项目填报说明:1、第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称: 金额单位:人民币元(列至角分)国家税务总局监制中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表的所有修订只适用企业所得税月(季)度预缴纳税申报表(A类) 第一部分中“据实预缴”类项目。

除本表单独列明需填报的项目,其他项目一律按照国家税务总局国税函[2008]44号通知精神填列。

二、第2行“营业收入”按照原口径填报,相当于总局预缴申报表第2行。

三、第3行“营业成本”按照原口径填报,相当于总局预缴申报表第3行。

四、第4行“会计利润总额”按照原口径填报,为符合会计制度核算的利润总额。

不包括房地产企业预售收入预计利润及转销售的预计利润影响数。

五、第5行“房地产开发企业本期预售收入的预计利润”填报房地产企业本期预售收入的预计利润。

六、第6行“房地产开发企业本期转销售收入的预计利润”填报房地产企业本期转销售收入的预计利润。

七、第7行“利润总额”为4行+5行-6行。

八、第8行“不征税收入”填报新企业所得税法及有关规范性文件规定的不征收收入。

九、第9行“免税收入”填报新企业所得税法及有关规范性文件规定的免税收入。

十、第10行“免税项目所得(农林牧渔业项目所得)”仅填报按税法规定给予农林牧渔业项目的减、免所得。

十一、第11行“弥补以前年度亏损”填报纳税人按税法规定可在税前弥补的以前年度亏损额。

十二、第12行“应纳税所得额”为7行-8行-9行-10行-11行,允许<0,相当于总局预缴申报表第4行。

十三、第13行“税率”按照《企业所得税法》第四条规定的25%税率计算应纳所得税额,相当于总局预缴申报表第5行。

十四、第14行“应纳所得税额”填报计算出的当期应纳所得税额。

第14行=第12行×第13行,且第14行≥0。

此行相当于总局预缴申报表第6行。

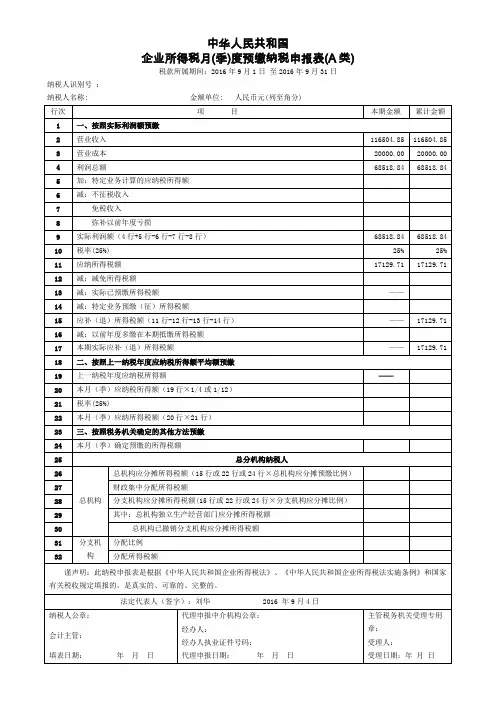

《企业所得税月(季)度预缴纳申报表(A类)》一、常见问题1.企业所得税季度A类报表的“本期金额”列填什么?“本期金额”列的数据为所属季(月)度第一日至最后一日的累计数。

例:7月初申报第二季度的报表时,“本期金额”列需要填写4月1日至6月30日的累计金额。

2.企业所得税季度A类报表的“累计金额”列填什么?“累计金额”列的数据为所属年度1月1日到所属季度最后一日的累计数。

例:7月初申报第二季度的报表时,“累计金额”列需要填写1月1日至6月30日的累计金额。

3.本季度缴纳的所得税税款(“应补(退)的所得税额”),是按哪一列的数据来计算?根据“累计金额”列的数据,按照第9行=第6行-第7行-第8行的计算关系,系统自动计算生成“应补(退)的所得税额”(第9行),本行为本季(月)度应缴纳的所得税税款。

4.企业所得税季度A类报表“营业收入”、“营业成本”和“利润总额”三栏间还有逻辑关系吗?第2、3、4行之间没有逻辑关系。

营业收入、营业成本按会计制度核算的收入、成本填报,利润总额修改为“实际利润额”,填报按会计制度核算的利润总额减除以前年度待弥补亏损以及不征税收入、免税收入后的余额。

事业单位、社会团体、民办非企业单位比照填报。

房地产开发企业本期取得预售收入按规定计算出的预计利润额计入本行。

5.房地产企业的预售收入怎么填表?开发产品还未完工取得预售收入如何填报表?房地产开发企业本期取得预售收入按规定计算出的预计利润额计入第4行“实际利润额”中。

6.适用20%税率的小型微利企业,但网上的税率是25%,而且改不了?企业所得税的税率为25%,,适用20%税率的小型微利企业按25%的税率计算应纳所得税额,将按25%的税率与20%的税率计算的应纳税额的差额部分填写在减免所得税额(第7栏)中。

7.外省市在大连辖区内设立的分支机构应该填写《企业所得税月(季)度预缴纳申报表(A 类)》的哪几栏?除铁路运输企业(包括广铁集团和大秦铁路公司)、国有邮政企业、中国工商银行股份有限公司、中国农业银行、中国银行股份有限公司、国家开发银行、中国农业发展银行、中国进出口银行、中央汇金投资有限责任公司、中国建设银行股份有限公司、中国建银投资有限责任公司、中国石油天然气股份有限公司、中国石油化工股份有限公司以及海洋石油天然气企业(包括港澳台和外商投资、外国海上石油天然气企业)在大连设置的分支机构外,分支机构需要依据其总机构出具的《汇总纳税分支机构企业所得税分配表》中确定的分配比例及分支机构分摊的所得税税额,填写《企业所得税月(季)度预缴纳申报表(A类)》的第20、21、22行,其他栏次不需要填写。

企业所得税月季度预缴纳税申报表A类企业所得税月季度预缴纳税申报表A类是指企业在每个季度结束后的月份内,根据该季度的利润总额和应纳税所得额,按照规定的税率计算应缴纳的企业所得税,并填写该申报表进行纳税申报。

本文将详细介绍该申报表的填写方法和注意事项。

一、填写申报表前的准备工作在填写企业所得税月季度预缴纳税申报表A类之前,企业需要准备好以下资料和信息:1、该季度的财务报表,包括利润表和资产负债表。

2、与之相关的账簿、凭证、合同等原始记录。

3、企业所得税应纳税所得额的估算方法和计算过程。

二、申报表的填写方法1、封面在申报表的封面上,企业需要填写企业名称、纳税人识别号、地址、电话等基本信息。

同时,还需要正确填写申报表种类和税款所属期。

2、表格1表格1为企业所得税月季度预缴纳税申报表A类的主表,需要详细填写以下内容:(1)第1行“营业收入”:填写该季度的营业收入总额。

(2)第2行“营业成本”:填写该季度的营业成本总额。

(3)第3行“利润总额”:根据该季度的利润表填写利润总额。

(4)第4行“应纳税所得额”:根据该季度的应纳税所得额估算填写。

(5)第5行“税率”:根据企业的所得税税率填写。

(6)第6行“应纳所得税额”:根据第4行和第5行的结果填写。

(7)第7行“减免金额”:根据企业所得税减免情况填写。

(8)第8行“实际应纳所得税额”:根据第6行和第7行的结果填写。

3、表格2表格2为企业所得税月季度预缴纳税申报表A类的辅助表,需要填写以下内容:(1)第1行“营业收入明细”:根据该季度的营业收入明细填写。

(2)第2行“营业成本明细”:根据该季度的营业成本明细填写。

(3)第3行“利润总额明细”:根据该季度的利润表明细填写。

(4)第4行“应纳税所得额明细”:根据该季度的应纳税所得额估算明细填写。

4、备注在备注栏中,企业需要填写与该季度相关的所得税调整事项、资产处置收益等其他信息。

三、注意事项在填写企业所得税月季度预缴纳税申报表A类时,需要注意以下事项:1、认真核对各项数据,确保准确无误。

A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分);.;.A200000《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布)的跨地区经营汇总纳税企业的分支机构,在年度纳税申报时填报本表。

省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在年度纳税申报时填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)预缴方式纳税人根据情况选择。

“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人需要履行行政许可相关程序。

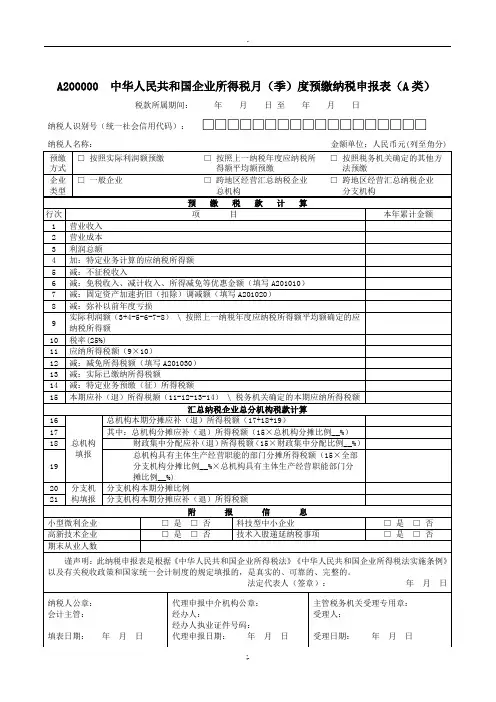

中华人民共和国

企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间年月日至年月日

纳税人识别号:□□□□□□□□□□□□□□□

行次项目本期金额累计金额

1 一、据实预缴

2 营业收入

3 营业成本

4 实际利润额

5 税率(25%)

6 应纳所得税额(4行×5行)

7 减免所得税额

8 实际已缴所得税额

9 应补(退)的所得税额(6行-7行-8行)

10 二、按照上一纳税年度应纳税所得额的平均额预缴

11 上一纳税年度应纳税所得额

12 本月(季)应纳税所得额(11行÷或11行÷4)

13 税率(25%)

14 本月(季)应纳所得税额(12行×13行)

15 三、按照税务机关确定的其他方法预缴

16 本月(季)确定预缴的所得税额

17 总分机构纳税人

18

总机构

总机构应分摊的所得税额(9行或14行或16行×25%)

19 中央财政集中分配的所得税额(9行或14行或16行×25%)

20 分支机构分摊的所得税额(9行或14行或16行×50%)

21

分支

机构

分配比例

22

分配的所得税额(20×21行)

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

法定代表人(签字):年月日纳税人公章:

会计主管:

填表日期:年月日

代理申报中介机构公章:

经办人:

经办人执业证件号码:

主管税务机关受理专用章:

受理人:

受理日期:年月日

代理申报日期:年月日。