预缴纳税申报表填报说明

- 格式:docx

- 大小:16.15 KB

- 文档页数:9

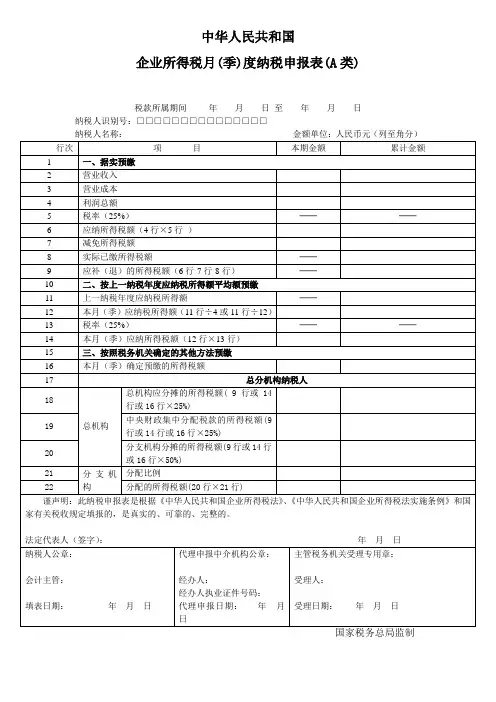

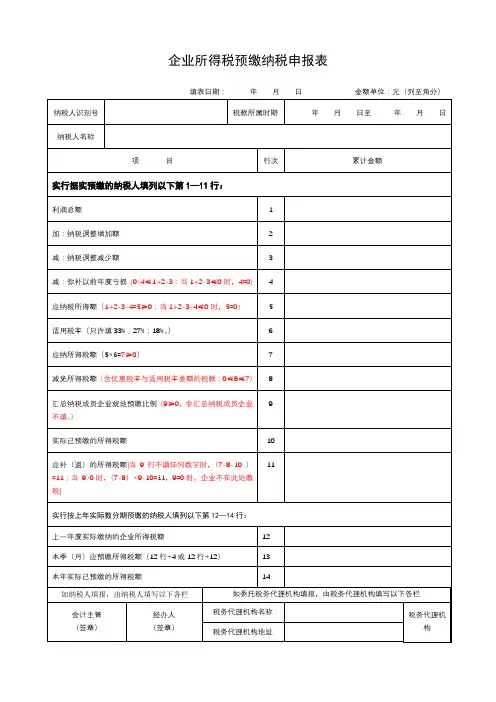

中华人民共和国企业所得税月(季)度纳税申报表(A类)税款所属期间年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行-第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。

2、“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第16行:填报表内第11行至第14行、第16行“本期金额”列,数据为所属月(季)度第一日至最后一日。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11至14行;实行经税务机关认可的其他方法预缴的纳税人填报第16行。

2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18至20行;分支机构填报第20至22行。

五、具体项目填报说明:1、第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

中华人民共和国

企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间: 年 1 月 1日 至 年 6 月 30 日

纳税人识别号 :□□□□□□□□□□□□□□□

说明:一、“?”处为建议不填列数据项,需要总局明确

二、黑体数字为可能的申报开票数:非总分机构按实预缴的,申报开票数为“应补(退)的所得税额累计金额”;非总分机构按照上一纳税年度应纳税所得额的平均额预缴的,申报开票数为“本月(季)应纳所得税额本期金额”;非总分机构按照税务机关确定的其他方法预缴的,申报开票数为“本月(季)确定预缴的所得税额本期金额”;总机构纳税人的,申报开票数为2笔,分别为“总机构应分摊的所得税额本期金额”和“中央财政集中分配的所得税额本期金额”;分支机构纳税人的,申报开票数为“分配的所得税额本期金额”。

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

按实预缴企业填列

上一纳税年度应纳税所得额的平均额预缴)

上一纳税年度应纳税所得额的平均额预缴)

上一纳税年度应纳税所得额的平均额预缴)

按照税务机关确定的其他方法预缴)

汇总纳税的总机构填列

汇总纳税的总机构填列

、分支机构都要填列,并彼此形成监控核对。

汇总纳税的分支机构填列

汇总纳税的分支机构填列。

《中华人民共和国企业所得税月(季度预缴纳税申报表(A类》填报说明一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目1、“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季开始经营之日至所属月(季)度的最后一日.次月(季度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位).3、“纳税人名称”:填报税务机关核发的税务登记证纳税人全称。

三、各列的填报1、第1行“按照实际利润额预缴”的纳税人,第2行至第17行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

2、第18行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人,第19行至第22行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3、第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

四、各行的填报1、第1行至第24行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴"的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴"的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴"的纳税人填报第24行。

2、第25行至第32行,由实行跨地区经营汇总计算缴纳企业所得税(以下简称汇总纳税)纳税人填报。

汇总纳税纳税人的总机构在填报第1行至第24行的基础上,填报第26行至第30行;汇总纳税纳税人的分支机构填报第28行、第31行、第32行。

五、具体项目填报说明1、第2行“营业收入”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业收入.2、第3行“营业成本”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业成本.3、第4行“利润总额”:填报按照企业会计制度、企业会计准则等国家会计规定核算的利润总额。

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表的所有修订只适用企业所得税月(季)度预缴纳税申报表(A类) 第一部分中“据实预缴”类项目。

除本表单独列明需填报的项目,其他项目一律按照国家税务总局国税函[2008]44号通知精神填列。

二、第2行“营业收入”填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

三、第3行“营业成本”填报会计制度核算的营业成本,事业单位、社会团体、民办非企业单位按其会计制度核算的成本(费用)填报。

四、第4行“利润总额”填报会计制度核算的利润总额,其中包括从事房地产开发企业可以在本行填写按本期取得预售收入计算出的预计利润等。

事业单位、社会团体、民办非企业单位比照填报。

五、第5行“不征税收入”填报新企业所得税法及有关规范性文件规定的不征收收入。

六、第6行“免税收入”填报新企业所得税法及有关规范性文件规定的不征收收入。

七、第7行“免税项目所得(农林牧渔业项目所得)”仅填报按税法规定给予农林牧渔业项目的减、免所得。

八、第8行“弥补以前年度亏损”填报纳税人按税法规定可在税前弥补的以前年度亏损额。

九、第9行“应纳税所得额”为4行-5行-6行-7行-8行。

十、第10行“税率”按照《企业所得税法》第四条规定的25%税率计算应纳所得税额。

十一、第11行“应纳所得税额”填报计算出的当期应纳所得税额。

第11行=第9行×第10行,且第11行≥0。

十二、第12行“减免税所得额”填报当期实际享受的减免所得税额,包括享受减免税优惠过渡期的税收优惠、小型微利企业优惠、软件企业、高新技术企业优惠及经税务机关审批或备案的其他减免税优惠。

第12行≤第11行。

十三、第13行“高新技术企业”填报当期高新技术企业实际享受减免税额;第13行≤12行。

十四、第14行“软件企业”填报当期软件企业实际享受减免税额;第14行≤12行。

十五、第15行“小型微利企业”填报当期小型微利企业实际享受减免税额;第15行≤12行。

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目1、“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务机关核发的税务登记证纳税人全称。

三、各列的填报1、第1行“按照实际利润额预缴”的纳税人,第2行至第17行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

2、第18行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人,第19行至第22行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3、第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

四、各行的填报1、第1行至第24行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴”的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴”的纳税人填报第24行。

2、第25行至第32行,由实行跨地区经营汇总计算缴纳企业所得税(以下简称汇总纳税)纳税人填报。

汇总纳税纳税人的总机构在填报第1行至第24行的基础上,填报第26行至第30行;汇总纳税纳税人的分支机构填报第28行、第31行、第32行。

五、具体项目填报说明1、第2行“营业收入”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业收入。

附6《增值税预缴税款表》填写说明

第一篇:增值税预缴税款表的概述

增值税预缴税款表是企业按月缴纳增值税的申报表格,

是一种很重要的财务工具,为企业缴纳增值税提供了便利。

这张表格上需要填写企业的基本信息和所需缴纳的税款信息,同时还需要进行核对和签名确认。

下面就为大家讲解一下这张表格的填写流程以及填写时需要注意的问题。

首先,填写增值税预缴税款表前,企业需要先了解到企

业所处的纳税人资格。

根据不同的纳税人身份,企业还需要填写不同的申报表格。

因此,要根据自己的纳税人身份选择相应的申报表格进行填写。

其次,填写增值税预缴税款表时,企业需要填写纳税人

基本信息,如企业名称、纳税人识别号等等。

在填写这些信息时,需要保证准确无误,以便纳税部门对企业进行统计及核对。

关于填写税款信息,企业需要根据纳税期间的营业收入

以及应税项目的税率计算应缴税额,然后填写到增值税预缴税款表中。

需要注意的是,税款信息必须精确计算并填写,以免出现附加费用的情况。

最后,在填写完税款信息后,既要确保计算的税款金额

无误,又要检查申报表格是否填写完整、规范、正确。

然后经过企业负责人或经办人签署确认后,可提交给税务机关备案。

总之,增值税预缴税款表的填写过程较为繁琐,但是对

企业的发展和财务管理具有重要意义。

企业在填写时要认真对

待,严格进行核算和统计,以确保申报表格的真实性、准确性和合法性。

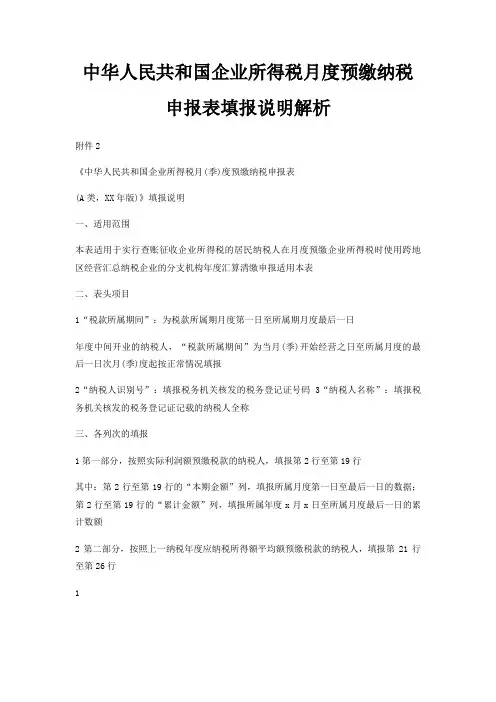

中华人民共和国企业所得税月度预缴纳税申报表填报说明解析附件2《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,XX年版)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人在月度预缴企业所得税时使用跨地区经营汇总纳税企业的分支机构年度汇算清缴申报适用本表二、表头项目1“税款所属期间”:为税款所属期月度第一日至所属期月度最后一日年度中间开业的纳税人,“税款所属期间”为当月(季)开始经营之日至所属月度的最后一日次月(季)度起按正常情况填报2“纳税人识别号”:填报税务机关核发的税务登记证号码3“纳税人名称”:填报税务机关核发的税务登记证记载的纳税人全称三、各列次的填报1第一部分,按照实际利润额预缴税款的纳税人,填报第2行至第19行其中:第2行至第19行的“本期金额”列,填报所属月度第一日至最后一日的数据;第2行至第19行的“累计金额”列,填报所属年度x月x日至所属月度最后一日的累计数额2第二部分,按照上一纳税年度应纳税所得额平均额预缴税款的纳税人,填报第21行至第26行1其中:第21行至第26行的“本期金额”列,填报所属月度第一日至最后一日的数据;第21行至第26行的“累计金额”列,填报所属年度x月x日至所属月度最后一日的累计数额3第三部分,按照税务机关确定的其他方法预缴的纳税人,填报第28行其中:“本期金额”列,填报所属月度第一日至最后一日的数额;“累计金额”列,填报所属年度x月x日至所属月度最后一日的累计数额四、各行次的填报1第1行至第28行,纳税人根据其预缴申报方式分别填报实行“按照实际利润额预缴”的纳税人填报第2行至第19行实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第21行至第26行实行“按照税务机关确定的其他方法预缴”的纳税人填报第28行2第29行至第35行,由跨地区经营汇总纳税企业填报其中:汇总纳税企业的总机构在填报第1行至第28行基础上,填报第30行至第33行汇总纳税企业的二级分支机构只填报本表第32行、第34行、第35行五、具体项目填报说明按实际利润额预缴1第2行“营业收入”:填报按照企业会计制度、企业会计准则等国家会计规定核算的营业收入本行主要列示纳税人营业收入数额不参与计算2第3行“营业成本”:填报按照企业会计制度、企业会计准则等国家2会计规定核算的营业成本本行主要列示纳税人营业成本数额不参与计算3第4行“利润总额”:填报按照企业会计制度、企业会计准则等国家会计规定核算的利润总额本行数据与利润表列示的利润总额一致4第5行“特定业务计算的应纳税所得额”:从事房地产开发等特定业务的纳税人,填报按照税收规定计算的特定业务的应纳税所得额房地产开发企业销售未完工开发产品取得的预售收入,按照税收规定的预计计税毛利率计算的预计毛利额填入此行5第6行“不征税收入”:填报计入利润总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及*性基金和国务院规定的其他不征税收入6第7行“免税收入”:填报计入利润总额但属于税收规定免税的收入或收益如符合条件的居民企业之间的股息收入、国库券利息收入等7第8行“减征、免征应纳税所得额”:填报按照税收规定,允许在月度预缴税款时享受优惠政策的减征、免征、减计收入、加计扣除的应纳税所得额8第9行“弥补以前年度亏损”:填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额9第10行“实际利润额”:根据本表相关行次计算结果填报第10行=第4+5-6-7-8-9行10第11行“税率:填报企业所得税法规定税率25% ”11第12行“应纳所得税额”:根据相关行次计算结果填报第12行=第10行×11行,且第12行≥0跨地区经营汇总纳税企业总机构和分支3机构适用不同税率时,第12行≠第10行×11行12第13行“减免所得税额”:填报按照税收规定,当期实际享受的减免所得税额13第14行“其中:符合条件的小型微利企业减免所得税额”:填报按照税收规定符合条件的小型微利企业可享受的减免税:上一纳税年度应纳税所得额低于10万元的小型微利企业,预缴时累计实际利润额不超过10万元的,填报本表第10行“实际利润额”与15%的乘积13行≤第12行上一纳税年度应纳税所得额低于10万元的小型微利企业,预缴时累计实际利润额超过10万元但不超过30万元的,以及上一纳税年度应纳税所得额超过10万元但不超过30万元的小型微利企业,填报本表第10行“实际利润额”与5%的乘积第13行≤第12行14第15行“实际已预缴所得税额”:填报纳税人本年度累计已预缴的企业所得税额,“本期金额”列不填写15第16行“特定业务预缴所得税额”:填报按照税收规定的特定业务已预缴的所得税额,建筑企业总机构直接管理的跨地区设立的项目部,按规定向项目所在地主管税务机关预缴的企业所得税填入此行16第17行“应补所得税额”:根据本表相关行次计算填报第17行“累计金额”列=第12行-13行-15行-16行,且第17行≤0时,填0;“本期金额”列不填17第18行“以前年度多缴在本期抵缴所得税额”:填报以前年度多缴的企业所得税税款未办理退税,在本纳税年度抵缴的所得税额418第19行“本月实际应补所得税额”:根据相关行次计算填报第19行“累计金额”列=第17行-18行,且第19行≤0时,填0,“本期金额”列不填按照上一年度应纳税所得额平均额预缴1第21行“上一纳税年度应纳税所得额”:填报上一纳税年度申报的应纳税所得额“本期金额”列不填2第22行“本月应纳税所得额”:根据相关行次计算填报按月度预缴的纳税人:第22行=第21行×1/12 按季度预缴的纳税人:第22行=第21行×1/43第23行“税率:填报企业所得税法规定的25%税率”4第24行“本月应纳所得税额”:根据本表相关行次计算填报第24行=第22行×23行5第25行“减:符合条件的小型微利企业减免所得税额”:填报按照税收规定符合条件的小型微利企业可享受的减免税,上一纳税年度应纳税所得额低于10万元的小型微利企业,填报本表第22行“本月应纳税所得额”与15%的乘积;上一纳税年度应纳税所得额超过10万元但不超过30万元的小型微利企业,填报本表第22行“本月应纳税所得额”与5%的乘积6第26行“本月应纳所得税额”:根据相关行次计算填报第25行=第24行-25行按照税务机关确定的其他方法预缴第28行“本月确定预缴所得税额”:填报税务机关认可的其他方法确定的本月度应缴纳所得税额5总分机构纳税人有关项目的填报1第30行“总机构应分摊所得税额”:汇总纳税企业的总机构,以本表本月度预缴所得税额为基数,按总机构应当分摊的预缴比例计算出的本期预缴所得税额填报,并按预缴方式不同分别计算:“按实际利润额预缴”的汇总纳税企业的总机构:第19行×总机构应分摊预缴比例“按照上一纳税年度应纳税所得额的平均额预缴”的汇总纳税企业的总机构:第26行×总机构应分摊预缴比例“按照税务机关确定的其他方法预缴”的汇总纳税企业的总机构:第28行×总机构应分摊预缴比例上述计算公式中的“总机构分摊预缴比例”:跨地区经营汇总纳税企业,总机构分摊的预缴比例填报25%;省内经营的汇总纳税企业,总机构应分摊的预缴比例按各省级税务机关规定填报2第31行“财政集中分配所得税额”:汇总纳税企业的总机构,以本表本月度预缴所得税额为基数,按财政集中分配的预缴比例计算出的本期预缴所得税额填报,并按预缴方式不同分别计算:“按实际利润额预缴”的汇总纳税企业的总机构:第19行×财政集中分配预缴比例“按照上一纳税年度应纳税所得额的平均额预缴”的汇总纳税企业的总机构:第26行×财政集中分配预缴比例“按照税务机关确定的其他方法预缴”的汇总纳税企业的总机构:6第28行×财政集中分配预缴比例跨地区经营的汇总纳税企业,中央财政集中分配的预缴比例填报25%;省内经营的汇总纳税企业,财政集中分配的预缴比例按各省级税务机关规定填报3第32行“分支机构应分摊所得税额”:汇总纳税企业的总机构,以本表本月度预缴所得税额为基数,按分支机构应分摊的预缴比例计算出的本期预缴所得税额填报,并按不同预缴方式分别计算:“按实际利润额预缴”的汇总纳税企业的总机构:第19行×分支机构应分摊预缴比例“按照上一纳税年度应纳税所得额平均额预缴”的汇总纳税企业的总机构:第26行×分支机构应分摊预缴比例“按照税务机关确定的其他方法预缴”的汇总纳税企业的总机构:第28行×分支机构应分摊预缴比例上述计算公式中“分支机构应分摊预缴比例”:跨地区经营汇总纳税企业,分支机构应分摊的预缴比例填报50%;省内经营的汇总纳税企业,分支机构应分摊的预缴比例按各省级税务机关规定执行填报分支机构根据《中华人民共和国企业所得税汇总纳税分支机构所得税分配表(XX年版)》中的“分支机构分摊所得税额”填写本行4第33行“其中:总机构独立生产经营部门应分摊所得税额”:填报汇总纳税企业的总机构,设立的具有主体生产经营职能且按规定视同二级分支机构的部门,所应分摊的本期预缴所得税额5第34行“分配比例”:填报汇总纳税企业的分支机构依据《中华人民共7和国企业所得税汇总纳税分支机构所得税分配表(XX年版)》中确定的分配比例6第35行“分配所得税额”:填报汇总纳税企业的分支机构按分配比例计算应预缴或汇算清缴的所得税额第35行=第32行×34行六、表内表间关系 1表内关系第10行=第4行+5行-6行-7行-8行-9行第12行=第10行×11行当汇总纳税企业的总机构和分支机构适用不同税率时,第12行≠第10行×11行。

纳税申报系统里有土地增值税预缴申报表吗纳税申报系统里有土地增值税预缴申报表。

房地产企业所得税预缴申报表如何填写填写方式如下:一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、"税款所属期间":纳税人填写的"税款所属期间"为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的"税款所属期间"为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、"纳税人识别号":填报税务机关核发的税务登记证号码(15位)。

3、"纳税人名称":填报税务登记证中的纳税人全称。

三、各列的填报1、"据实预缴"的纳税人第2行-第9行:填报"本期金额"列,数据为所属月(季)度第一日至最后一日;填报"累计金额"列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

纳税人当期应补(退)所得税额为"累计金额"列第9行"应补(退)所得税额"的数据。

2、"按照上一纳税年度应纳税所得额平均额预缴"的纳税人第11行至14行及"按照税务机关确定的其他方法预缴"的纳税人第16行:填报表内第11行至第14行、第16行"本期金额"列,数据为所属月(季)度第一日至最后一日。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11至14行;实行经税务机关认可的其他方法预缴的纳税人填报第16行。

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目1、“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务机关核发的税务登记证纳税人全称。

三、各列的填报1、第1行“按照实际利润额预缴”的纳税人,第2行至第17行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

2、第18行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人,第19行至第22行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3、第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

四、各行的填报1、第1行至第24行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴”的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴”的纳税人填报第24行。

2、第25行至第32行,由实行跨地区经营汇总计算缴纳企业所得税(以下简称汇总纳税)纳税人填报。

汇总纳税纳税人的总机构在填报第1行至第24行的基础上,填报第26行至第30行;汇总纳税纳税人的分支机构填报第28行、第31行、第32行。

五、具体项目填报说明1、第2行“营业收入”:厦门发票填报按照企业会计制度、企业会计准则等国家会计规定核算的营业收入。

谢谢你的观看 谢谢你的观看 精编华人民共和国企业所得税月季度预缴纳税申报表A类报说明资料1

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类) 填报说明 一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目: 1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。 三、各列的填报 1、“据实预缴”的纳税人第2行-第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后谢谢你的观看 谢谢你的观看 一日的累计数。纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。

2、“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第16行:填报表内第11行至第14行、第16行“本期金额”列,数据为所属月(季)度第一日至最后一日。

四、各行的填报 本表结构分为两部分: 1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11至14行;实行经税务机关认可的其他方法预缴的纳税人填报第16行。

2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18至20行;分支机构填报第20至22行。

五、具体项目填报说明: 1、第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

预缴纳税申报表填报说明企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人编码”:填报地税机关核发的纳税人编码号码。

4、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行—第10行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

纳税人当期应补(退)所得税额为“累计金额”列第10行“应补(退)所得税额”的数据。

2、“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第11行至15行及“按照税务机关确定的其他方法预缴”的纳税人第17行:填报表内第11行至第15行、第17行“本期金额”列,数据为所属月(季)度第一日至最后一日。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第17行,纳税人根据自身的预缴申报方式分别填报:实行据实预缴的纳税人填报第2至10行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第12至15行;实行经税务机关认可的其他方法预缴的纳税人填报第17行。

2、第二部分为第18行至第23行,由实行汇总纳税的总机构在填报第一部分的基础上填报第19至21行;分支机构填报第21至23行。

五、具体项目填报说明1、第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

2、第3行“营业成本”:填报会计制度核算的营业成本,事业单位、社会团体、民办非企业单位按其会计制度核算的成本(费用)填报。

3、第4行“实际利润额”:填报会计制度核算的利润总额减除以前年度待弥补亏损以及不征税收入、免税收入后的余额。

事业单位、社会团体、民办非企业单位比照填报。

房地产开发企业本期取得预售收入按规定计算出的预计利润额计入本行。

4、第5行“税率”:按照《企业所得税法》第四条规定的25%税率计算应纳所得税额。

经济特区企业按照国税发[2007]39号文规定的税率填写。

5、第6行“应纳所得税额”:填报计算出的当期应纳所得税额。

第 6 行=第4行X第5行,且第6行》0。

6、第7行“减免所得税额”:填报当期实际享受的减免所得税额,包括享受减免税优惠过渡期的税收优惠、小型微利企业优惠、高新技术企业优惠及经税务机关审批或备案的其他减免税优惠。

第7行w第6行。

7、第8行“实际已预缴的所得税额”:填报累计已预缴的企业所得税税额,“本期金额”列不填。

8、第9行“往期多缴的所得税在本期的抵缴额”:填报以前纳税年度汇算清缴多缴的所得税尚未办理退税,并在本期抵缴的所得税额。

9、第10行“应补(退)所得税额”:填报按照税法规定计算的本次应补(退)预缴所得税额。

第10行=第6行-第7行-第8行-第9行,且第10行V 0时,填0,“本期金额”列不填。

10、第12行“上一纳税年度应纳税所得额”:填报上一纳税年度申报的应纳税所得额。

本行不包括纳税人的境外所得。

11、第13行“本月(季)应纳所得税所得额”:填报纳税人依据上一纳税年度申报的应纳税所得额计算的当期应纳税所得额。

按季预缴企业:第13行=第12行X 1/4按月预缴企业:第13行=第12行X 1/1212、第14行“税率”:按照《企业所得税法》第四条规定的25%税率计算应纳所得税额。

经济特区企业按照国税发[2007]39号文规定的税率填写。

13、第15行“本月(季)应纳所得税额”:填报计算的本月(季)应纳所得税额。

第15行=第13行X第14行14、第17行“本月(季)确定预缴的所得税额”:填报依据税务机关认定的应纳税所得额计算出的本月(季)应缴纳所得税额15、第19行“总机构应分摊的所得税额”:填报汇总纳税总机构以本表第一部分(第1- 17行)本月或本季预缴所得税额为基数,按总机构应分摊的预缴比例计算出的本期预缴所得税额。

(1)据实预缴的汇总纳税企业总机构:第10行x总机构应分摊的预缴比例25%(2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构:第15行X总机构应分摊的预缴比例25%(3)经税务机关认可的其他方法预缴的汇总纳税企业总机构:第17行X总机构应分摊的预缴比例25%16、第20行“中央财政集中分配税款的所得税额”:填报汇总纳税总机构以本表第一部分(第1 - 17行)本月或本季预缴所得税额为基数,按中央财政集中分配税款的预缴比例计算出的本期预缴所得税额。

(1)据实预缴的汇总纳税企业总机构:第10行X中央财政集中分配税款的预缴比例25%(2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构:第15行X中央财政集中分配税款的预缴比例25%(3 )经税务机关认可的其他方法预缴的汇总纳税企业总机构:第17行X中央财政集中分配税款的预缴比例25%17、第21行“分支机构分摊的所得税额”:填报汇总纳税总机构以本表第一部分(第1 - 17行)本月或本季预缴所得税额为基数,按分支机构分摊的预缴比例计算出的本期预缴所得税额。

(1)据实预缴的汇总纳税企业总机构:第10行X分支机构分摊的预缴比例50%(2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构:第15行X分支机构分摊的预缴比例50%(3 )经税务机关认可的其他方法预缴的汇总纳税企业总机构:第17行X分支机构分摊的预缴比例50%(分支机构本行填报总机构申报的第21行“分支机构分摊的所得税额”)18、第22行“分配比例”:填报汇总纳税分支机构依据《汇总纳税企业所得税分配表》中确定的分配比例。

19、第23行“分配的所得税额”:填报汇总纳税分支机构依据当期总机构申报表中第21行“分支机构分摊的所得税额”X本表第22行“分配比例”的数额。

企业所得税月(季)度预缴纳税申报表(A类)附表一《税收优惠明细表》填报说明一、适用范围本表适用于实行查帐征收的企业所得税居民纳税人在预缴纳税申报时填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报纳税人本纳税期发生的免税收入、减计收入、加计扣除、减免所得、减免税额。

三、有关项目填报说明(一)免税收入1.第2行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

2.第3行“符合条件的居民企业之间的股息、红利等权益性投资收益”:填报居民企业直接投资于另一居民企业所取得的投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

3.第4行“符合条件的非营利组织的收入”:填报符合条件的非营利组织的收入,不包括从事营利性活动所取得的收入。

4.第5行“其他”:填报国务院根据税法授权制定的其他免税收入税收优惠政策。

(二)减计收入1.第7行“企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入”:填报纳税人以《资源综合利用企业所得税优惠目录》内的资源作为主要原材料,生产非国家限定并符合国家和行业相关标准的产品所取得的收入,减按90%+入收入总额。

本行填报政策规定减计10 %攵入的部分。

2.第8行“其他”:填报国务院根据税法授权制定的其他减计收入税收优惠政策(三)加计扣除额合计1.第10行“开发新技术、新产品、新工艺发生的研究开发费用”:填报纳税人为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,按研究开发费用的50%加计扣除的金额。

本行不填。

2.第11行“安置残疾人员所支付的工资”:填报纳税人安置残疾人员的,在支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除额。

本行不填。

3.第12行“国家鼓励安置的其他就业人员支付的工资”:填报国务院根据税法授权制定的其他就业人员支付工资的加计扣除额。

本行不填4.第13行“其他”:填报国务院根据税法授权制定的其他加计加计扣除额。

本不填。

(四)减免所得额合计1.第16行“蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植”:填报纳税人种植蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果取得的免征企业所得税项目的所得额。

2.第17行“农作物新品种的选育”:填报纳税人从事农作物新品种的选育免征企业所得税项目的所得额。

3.第18行“中药材的种植”:填报纳税人从事中药材的种植免征企业所得税项目的所得额。

4.第19行“林木的培育和种植”:填报纳税人从事林木的培育和种植免征企业所得税项目的所得额。

5.第20行“牲畜、家禽的饲养”:填报纳税人从事牲畜、家禽的饲养免征企业所得税项目的所得额。

6.第21行“林产品的采集”:填报纳税人从事采集林产品免征企业所得税项目的所得额。

7.第22行“灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目”:填报纳税人从事灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业免征企业所得税项目的所得额。

8.第23行“远洋捕捞”:填报纳税人从事远洋捕捞免征企业所得税的所得额。

9.第24行“其他”:填报国务院根据税法授权制定的其他免税所得税收优惠政策10.第26行“花卉、茶以及其他饮料作物和香料作物的种植”:填报纳税人从事花卉、茶以及其他饮料作物和香料作物种植减半征收企业所得税项目的所得额。

11.第27行“海水养殖、内陆养殖”:填报纳税人从事海水养殖、内陆养殖减半征收企业所得税项目的所得额。

12.第28行“其他”:填报国务院根据税法授权制定的其他减免所得税收优惠政策。

13.第29行“从事国家重点扶持的公共基础设施项目投资经营的所得”:填报纳税人从事《公共基础设施项目企业所得税优惠目录》规定的港口码头、机场、铁路、公路、城市公共交通、电力、水利等项目的投资经营的所得。

不包括企业承包经营、承包建设和内部自建自用该项目的所得。

14.第30行“从事符合条件的环境保护、节能节水项目的所得”:填报纳税人从事公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化等项目所得。

15.第31行“符合条件的技术转让所得”:本行不填。

16.第32行“其他”:本行不填(五)减免税合计1.第34行“符合规定条件的小型微利企业”:填报纳税人从事国家非限制和禁止行业并符合规定条件的小型微利企业享受优惠税率减征的企业所得税税额。