企业所得税预缴纳税申报表【模板】

- 格式:docx

- 大小:104.32 KB

- 文档页数:79

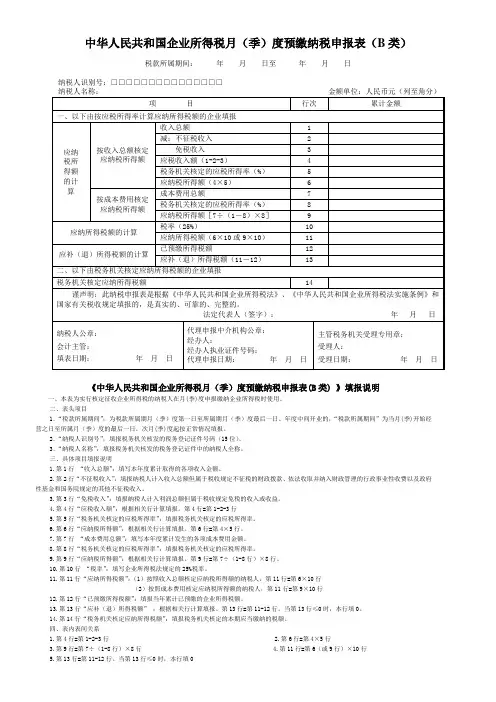

中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□《中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)》填报说明一、本表为实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明1.第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

4.第4行“应税收入额”:根据相关行计算填报。

第4行=第1-2-3行5.第5行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

6.第6行“应纳税所得额”:根据相关行计算填报。

第6行=第4×5行。

7.第7行“成本费用总额”:填写本年度累计发生的各项成本费用金额。

8.第8行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。

9.第9行“应纳税所得额”:根据相关行计算填报。

第9行=第7÷(1-8行)×8行。

10.第10行“税率”:填写企业所得税法规定的25%税率。

11.第11行“应纳所得税额”:(1)按照收入总额核定应纳税所得额的纳税人,第11行=第6×10行(2)按照成本费用核定应纳税所得额的纳税人,第11行=第9×10行12.第12行“已预缴所得税额”:填报当年累计已预缴的企业所得税额。

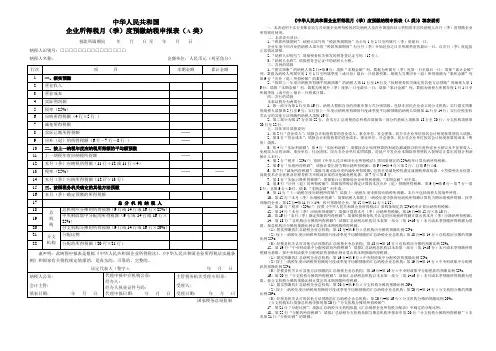

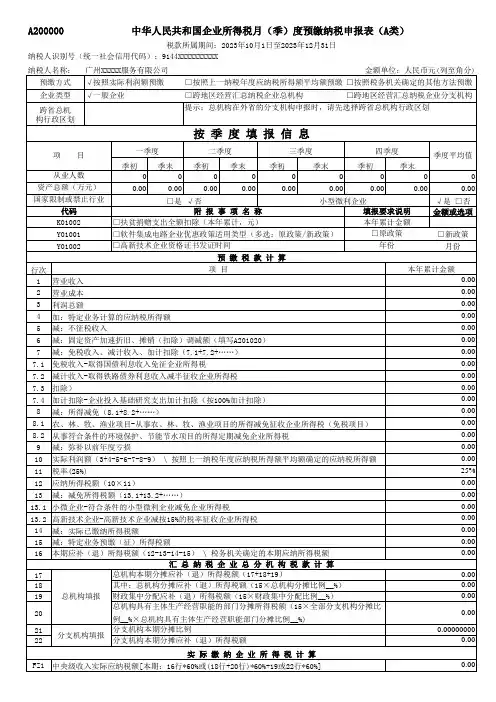

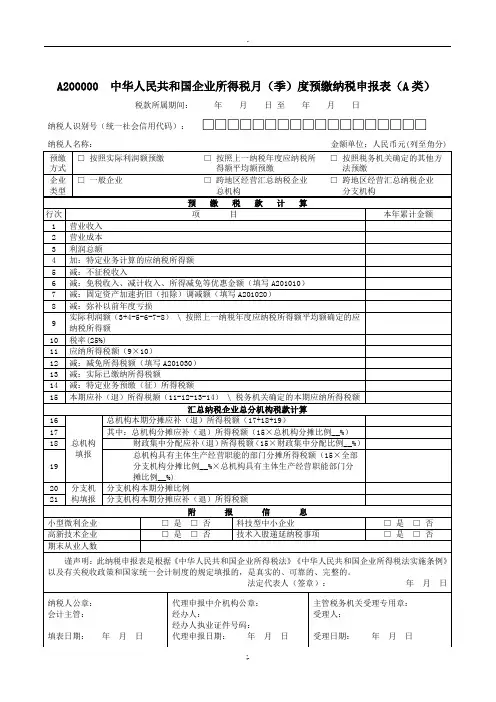

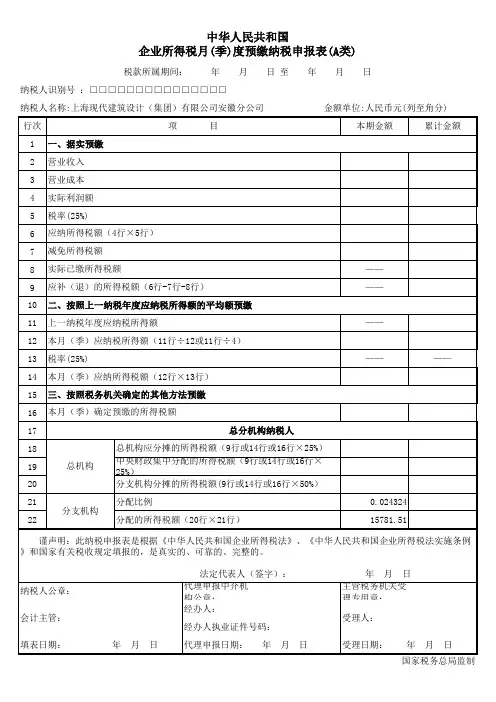

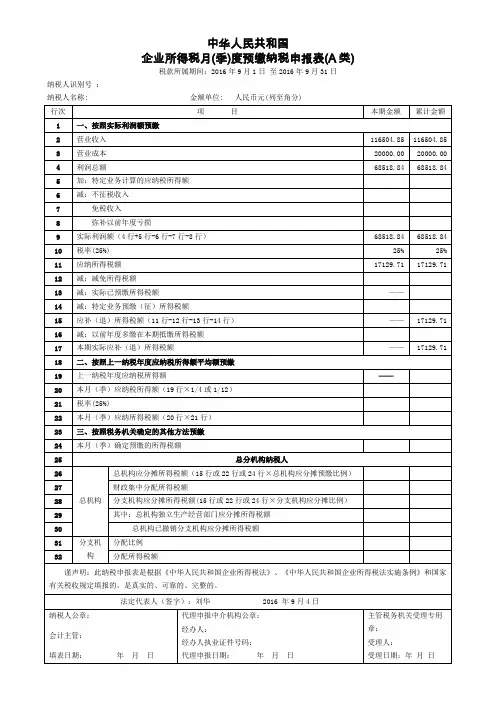

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填表说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行~第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累积数。

纳税人当期应补(退)所得税额为“累积金额”列第9行“应补(退)所得税额”的数据。

2、“按照上一年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第1 6行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2行至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11行至14行;实行经税务机关认可的其他方法预缴的纳税人填报16行。

2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18行至20行;分支机构填报第20行至22行。

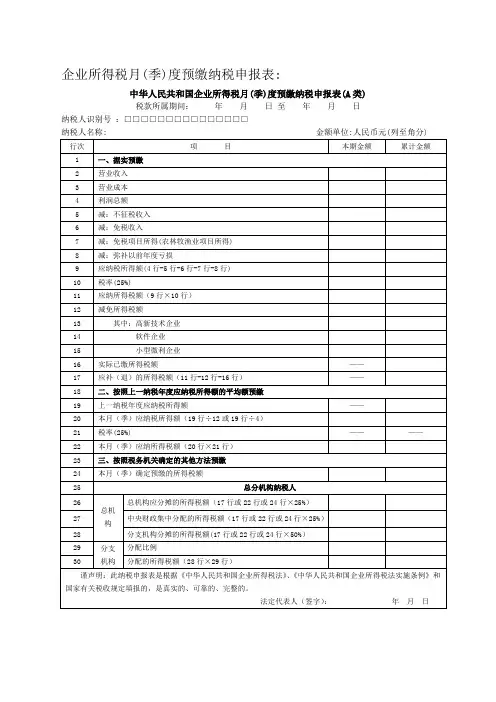

企业所得税月(季)度预缴纳税申报表:

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间:年月日至年月日

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称: 金额单位:人民币元(列至角分)

中华人民共和国

企业所得税月(季)度预缴纳税申报表(B类)

税款所属期间:年月日至年月日

纳税人地税计算机代码:□□□□□□□□

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称:金额单位:人民币元

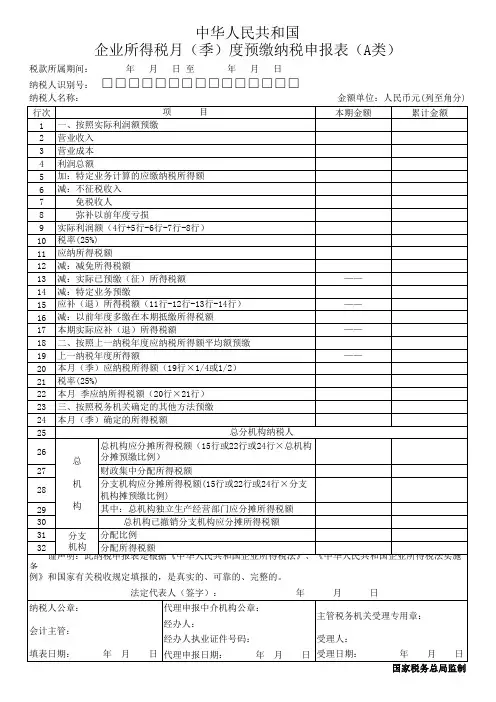

企业所得税月(季)度预缴纳税申报表填写范本:

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间:2011 年 4 月 1 日至 2011 年 6 月 30 日

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称: 金额单位:人民币元(列至角分)

中华人民共和国

企业所得税月(季)度预缴纳税申报表(B类)税款所属期间: 2011年 1 月 1日至 2011 年 3 月 31 日

纳税人地税计算机代码:□□□□□□□□

纳税人识别号:□□□□□□□□□□□□□□□

纳税人名称:金额单位:人民币元。

A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分);.;.A200000《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布)的跨地区经营汇总纳税企业的分支机构,在年度纳税申报时填报本表。

省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在年度纳税申报时填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)预缴方式纳税人根据情况选择。

“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人需要履行行政许可相关程序。

企业所得税月(季)度预缴纳税申报表(A类)附表一《税收优惠明细表》填报说明一、适用范围本表适用于实行查帐征收的企业所得税居民纳税人在预缴纳税申报时填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报纳税人本纳税期发生的免税收入、减计收入、加计扣除、减免所得、减免税额。

三、有关项目填报说明(一)免税收入1.第2行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

2.第3行“符合条件的居民企业之间的股息、红利等权益性投资收益”:填报居民企业直接投资于另一居民企业所取得的投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

3.第4行“符合条件的非营利组织的收入”:填报符合条件的非营利组织的收入,不包括从事营利性活动所取得的收入。

4.第5行“其他”:填报国务院根据税法授权制定的其他免税收入税收优惠政策。

(二)减计收入1.第7行“企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入”:填报纳税人以《资源综合利用企业所得税优惠目录》内的资源作为主要原材料,生产非国家限定并符合国家和行业相关标准的产品所取得的收入,减按90%计入收入总额。

本行填报政策规定减计10%收入的部分。

2.第8行“其他”:填报国务院根据税法授权制定的其他减计收入税收优惠政策。

(三)加计扣除额合计1.第10行“开发新技术、新产品、新工艺发生的研究开发费用”:填报纳税人为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,按研究开发费用的50%加计扣除的金额。

本行不填。

2.第11行“安置残疾人员所支付的工资”:填报纳税人安置残疾人员的,在支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除额。

本行不填。

3.第12行“国家鼓励安置的其他就业人员支付的工资”:填报国务院根据税法授权制定的其他就业人员支付工资的加计扣除额。

A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)A200000 《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布)的跨地区经营汇总纳税企业的分支机构,在年度纳税申报时填报本表。

省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在年度纳税申报时填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)预缴方式纳税人根据情况选择。

“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人需要履行行政许可相关程序。

(二)企业类型纳税人根据情况选择。

企业所得税预缴申报表

一、本文书依据《企业所得税暂行条例》第十六条设置。

二、适用范围:企业所得税纳税人预缴企业所得税。

三、填表说明:

1、适用定率征收方式的纳税人在填制《企业所得税预缴申报表》时,只需填写与收入总额(或成本费用)相关的项目、应纳税所得额、适用税率和应纳税额等项目,并在备注栏中注明实行的征收办法及应税所得率。

实行定额征收办法的,主管税务机关应将核定的应纳税额分解到月或季,由纳税人根据各月或季核定的应纳税额填制。

在填制《企业所得税预缴申报表》时,只填写应纳税额一栏,并在备注栏中注明实行的征收办法及核定的税额。

2、企业无论营利或亏损,都应当向当地税务机关报送本表。

本表填写时,账载金额与自行依法调整后金额不符的,还应同时报送调整项目的附表。

3、本表一式二份,主管税务机关和纳税人各一份。