不动产估价 第三章 比较法

- 格式:pdf

- 大小:1.27 MB

- 文档页数:96

房地产评估之比较法培训资料1. 引言房地产评估是指通过对房地产物业进行各种分析和研究,以确定其价值的过程。

在房地产评估中,比较法是一种常用的评估方法之一。

本文档旨在提供关于房地产评估比较法的培训资料,以帮助评估师更好地理解和运用比较法进行房地产价值评估。

2. 比较法概述比较法是一种根据市场上类似物业的交易价格来确定目标物业价值的方法。

其基本原理是认为市场上的物业交易价格反映了市场上的供需关系和投资者的对物业价值的判断。

比较法的步骤: 1. 收集市场数据:收集类似物业的交易价格、特征等相关数据。

2. 选择适当的比较物业:根据目标物业的特征和位置,选择与之相似的比较物业。

3. 进行数据调整:将比较物业的交易价格进行调整,以适应目标物业的特征差异。

4. 确定目标物业的价值:根据调整后的比较物业价格,确定目标物业的市场价值。

3. 比较物业选择在选择比较物业时,需要考虑以下因素: - 物理特征:包括物业的面积、户型、楼层、建筑年代等。

- 位置特征:物业所处的区域、交通便利程度、周边配套设施等。

- 使用特征:物业的用途、租赁情况等。

- 市场特征:市场上是否存在类似的物业、目标市场的供需关系等。

选择合适的比较物业能够更准确地反映目标物业的价值。

4. 数据调整在进行数据调整时,需要考虑比较物业与目标物业之间的特征差异。

常见的调整因素包括: - 物理特征调整:根据物业的大小、楼层等特征进行面积调整、楼层调整等。

- 位置特征调整:根据物业所处区域的热度、交通便利程度等进行调整。

- 使用特征调整:根据物业的用途、租赁情况等进行调整。

- 市场特征调整:根据市场上供需关系、类似物业的交易情况等进行调整。

通过合理的数据调整,可以更准确地确定目标物业的市场价值。

5. 市场数据收集市场数据的收集是比较法评估的基础。

合理的市场数据选择和收集对于评估结果的准确性至关重要。

常见的获取市场数据的途径:- 房地产数据库:可通过房地产数据库获取市场上的交易价格、物业特征等信息。

房地产估价方法之比较法房地产估价方法之比较法专业的房地产估价是指按照严谨的程序,采用科学的方法,经过审慎的分析、测量和判断,下面为大家介绍一下房产估价方法的比较法!(一)比较法适用的估价对象比较法适用的对象是同类房地产数量较大、经常发生交易且具有一定可比性的物业,例如普通商品住宅、高档公寓、别墅、写字楼、商铺、标准厂房、房地产开发用地等。

而对于数量很少、很少发生交易或可比性差的物业,就较难采用,比如特殊厂房、学校、纪念馆、古建筑、教堂、寺庙等。

(二)比较法估价的操作步骤运用比较法估价一般分为四个步骤:(1)搜集交易实例;(2)选取可比实例;(3)对可比实例成交价格进行处理,其中包括建立价格比较基础、交易情况修正、市场状况调整、物业状况调整;(4)求取比较价值。

1.搜集交易实例只有拥有了大量真实的交易实例,才能把握正常的市场价格行情,才能据此评估出客观合理价格或价值。

因此,首先应尽可能搜集较多且真实的交易实例。

2.选取可比实例我们需要选取符合一定条件的交易实例作为参照比较的交易实例。

选取的可比实例应符合如下四个基本要求:(1)可比实例物业应是估价对象物业的类似物业;(2)可比实例的成交日期应与价值时点接近;(3)可比实例的交易类型应与估价目的吻合;(4)可比实例的成交价格应为正常市场价格或能够修正为正常市场价格。

一般选取3个以上(含3个)、10个以下(含10个)可比实例即可。

3.对可比实例成交价格进行处理(1)建立价格可比基础。

建立价格可比基础包括如下五个方面:①统一付款方式;②统一采用单价;③统一币种和货币单位;④统一面积内涵;⑤统一面积单位。

(2)交易情况修正。

可比实例的成交价格可能是正常的',也可能是不正常的。

由于要求评估的是估价对象的客观合理价格或价值,所‘以,如果可比实例的成交价格是不正常的,则应将其修正为正常的。

这种对可比实例成交价格进行的修正,称为交易情况修正。

进行交易情况修正,首先应了解有哪些因素可能使可比实例成交价格偏离其正常市场价格。

第三章 市场比较法重点提示:市场比较法是不动产估价中最重要、最常用的基本方法之—。

本章在阐述市场比较法基本原理的基础上,重点介绍了市场比较法的估价步骤,其中,因素修正是市场比较法的难点和关键。

因素修正主要包括交易情况、交易日期、区域因素、个别因素四大方面的修正。

通过这四个方面的修正后,就把可比实例不动产的实际成交价格修正为估价对象不动产在估价期日的客观合理价格。

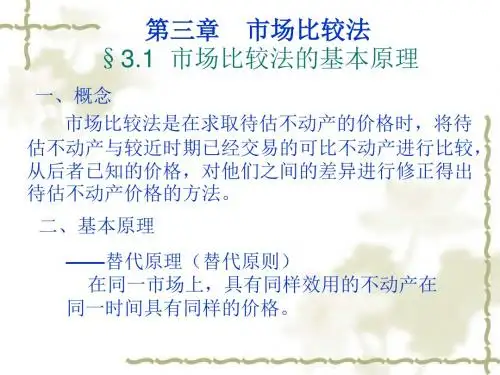

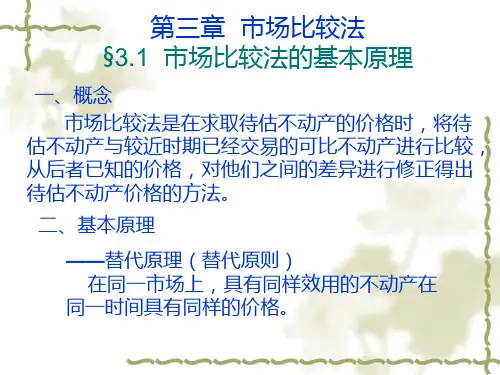

第一节 市场比较法的基本原理一、市场比较法的概念所谓市场比较法,就是将估价对象与在估价期日的近期有过交易的类似不动产进行比较,对这些类似不动产的成交价格做适当的修正,以此作为估价对象在估价期日的客观合理价格的估价方法。

这里的“类似不动产”,是指在所处地区、用途、建筑结构等方面与估价对象相似的不动产。

市场比较法,又简称比较法,是不动产估价中最重要、最常用的基本方法之—。

采用市场比较法求得的价格,称为比准价格。

二、市场比较法的理论依据市场比较法的理论依据就是替代原理。

根据经济学理论,在同一市场上,具有相同使用价值和质量的商品,应具有相同的价格,即具备替代关系;从另一方面来看,在同一市场上具有完全替代关系的商品同时存在时,商品的价格是经过相互影响之后才决定的。

这就是说,相同类型、具有替代关系的商品之间,由于市场竞争,其价格相互牵制而趋于一致。

三、市场比较法的基本公式采用市场比较法评估不动产的价格,需要进行交易情况、交易日期、区域因素、个别因素的修正。

通过这四个方面的修正后,就把可比实例不动产的实际成交价格修正为估价对象不动产在估价期日的客观合理价格。

用公式表示如下:象价格估价对= 例价格可比实× 修正系数交易情况× 修正系数交易日期× 修正系数区域因素× 修正系数个别因素在实际评估中,区域因素和个别因素修正有直接比较修正和间接比较修正,直接比较修正是以待估不动产的状况为基准,把各个可比实例与其逐项比较,然后将比较的结果转化为修正价格的比例。

比较法及其运用要求1.熟悉比较法的含义;2.了解比较法的理论依据;3.掌握比较法适用的估价对象和条件;4.熟悉比较法估价的操作步骤;5.了解搜集大量交易实例的必要性;6.熟悉搜集交易实例的途径;7.掌握搜集交易实例的要求;8.了解建立交易实例库;9.了解选取可比实例的必要性;10.掌握选取可比实例的要求;11.熟悉建立比较基准;12.熟悉交易情况修正的含义;13.熟悉造成成交价格偏离正常比较价格的因素;14.掌握交易情况修正的方法;15.熟悉市场状况调整的含义;16.掌握市场状况调整的方法;17.熟悉房地产状况调整的含义;18.掌握房地产状况调整的内容;19.掌握房地产状况调整的思路;20.掌握房地产状况调整的方法;21.熟悉求取单个可比实例比准价格的方法;22.了解求取最终比准价格的方法。

内容讲解第一节比较法概述一、比较法的含义简要地说,比较法是根据与估价对象相似的房地产的成交价格来求取估价对象价值或价格的方法。

具体的说,它是选取数宗真实成交且符合一定条件的类似房地产,将它们与估价对象进行比较,根据之间的差异对成交价格进行适当处理后得到估价对象价值或价格的方法。

与估价对象相似的房地产,也称为估价对象的类似房地产,简称类似房地产,是指与估价对象的区位、用途、权利性质、档次、规模、建筑结构、新旧程度等相同或相近的房地产。

真实成交且符合一定条件的类似房地产,简称可比实例,是指交易实例中交易方式适合估价目的、成交日期接近价值时点、成交价格为正常价格或可修正为正常价格的估价对象的类似房地产。

比较法的本质是以房地产的市场价格为导向(简称市场导向)来求取房地产的价值或价格。

由于该方法是利用实际发生、经过市场“检验”的类似房地产的成交价格来求取估价对象的价值或价格,所以它是一种最直接、较直观且有说服力的估价方法,其测算结果易于被人们理解、认可或接受。

二、比较法的理论依据比较法的理论依据是房地产价格形成的替代原理,即在同一房地产市场上相似的房地产有相近的价格。

房地产估价有三大基本方法,即市场比较法、收益法、成本法。

其他估价方法都是上述三大基本方法的派生。

1.市场比较法指将估价对象与在估价时点近期交易的类似房地产进行比较,对这些类似房地产的已知价格进行交易日期、交易情况、区域因素、个别因素等的修正,以估算估价对象的客观合理价格或价值的方法。

市场比较法的理论依据是替代原理,适用于类似房地产交易实例较多的场合,在房地产比较发达的情况下,它是一种说服力较强,具有现实性,最常用的估价方法。

1)市场法的理论依据市场法的理论依据是房地产价格形成的替代原理。

2)市场法适用的对象和条件市场法适用的对象是具有交易性的房地产,如房地产开发用地、普通商品住宅、高档公寓、别墅、写字楼、商场、标准工业厂房等。

而对于那些很少发生交易的房地产,如特殊工业厂房、学校、古建筑、教堂、寺庙、纪念馆等,则难以采用市场法估价。

市场法适用的条件是在同一供求范围内存在着较多的类似房地产的交易。

如果在房地产市场发育不够或者房地产交易较少发生的地区,就难以采用市场法估价。

市场法的原理和技术也可以用于其他估价方法中有关参数的求取,如经营收入、成本费用、空置率、报酬率、资本化率、开发经营期等;3)市场法的操作步骤运用市场法估价一般分为下列7个步骤进行:①搜集交易实例;②选取可比实例;③建立价格可比基础;④进行交易情况修正;⑤进行交易日期调整;⑥进行房地产状况调整;⑦求取比准价格。

2.收益法指预计估价对象未来各期的正常净收益,选用适当的资本化率将其折算到估价时点上的现值后累加,以估算估价对象的客观合理价格或价值的方法。

收益法适用于评估有收益或潜在收益的房地产。

一)收益法应用于房地产的估价的基本原理收益性房地产在未来的时期内形成源源不断的预期收益,它利用经济学的预期收益原理,即为该房地产的产权人在拥有该房地产的期间内从中所获得的各年现金流量的现值之和。

对于收益性房地产的购买者来说,其主要目的是为了取得收益性房地产所能够带来的直接的或潜在的收益。

不动产估价一、市场比较法1、市场比较法:指将估价对象与估价时点近期有过交易的类似房地产进行比较,对这些类似房地产的已知价格作适当的修正,以此估算估价对象的客观合理价格或价值的方法。

(近期即两年内,类似房地产需要3到10个交易实例)2、利用市场比较法求取的房地产价格称为比准价格。

3、类似房地产:与估价对象处在同一供求圈内,并在用途、规模、档次、建筑结构等方面与估价对象相同或相近的房地产。

4、市场比较法以替代原理为依据。

5、市场比较法,前提条件是:仅适用于市场比较稳定,有大量丰富交易案例的地区,并且交易案例与待估地块应有相关性和替代性。

①有足够数量的比较案例(案例数量应在3-10个之间);②与待估土地具有相关性和替代性;③交易资料的可靠性;④交易合法性。

5、比较法估价步骤为:a收集交易实例;b选取可比实例;c建立价格可比基础;d进行交易情况修正;e进行交易日期修正;f进行区域因素修正;g进行个别因素修正;h求出比准价格;7、可比实例应符合以下要求:a是估价对象的类似房地产b成交日期与估价时点相近,小于1年c成交价格为正常价格或修正为正常价格8、交易情况修正:指排除交易行为中的特殊因素所造成的可比实例成交价格偏差,将可比实例的成交价格调整为正常价格。

9、造成价格偏差的原因:a急于出售或急于购买的交易。

b有利害关系人之间的交易。

c交易双方或某一方有特别动机或偏好的交易。

d交易税费非正常负担的交易。

e交易双方或某一方对市场行情缺乏了解的交易。

f特殊交易方式的交易。

g相邻房地产的合并交易。

h受债权债务关系影响的交易。

10、计算:交易税费非正常负担的交易①正常成交价格-应由卖方负担的税费=卖方实际得到的价格②正常成交价格+应由买方负担的税费=买方实际支付的价格11、交易情况修正公式:可比实例成交价格x交易情况修正系数(1/(1+ -s%)=正常价格S%:可比实例成交价格比其正常市场高低的百分率。

当可比实例成交价格比起正常市场价格高则+s%,低-s%。

比较法及其运用要求1.熟悉比较法的含义;2.了解比较法的理论依据;3.掌握比较法适用的估价对象和条件;4.熟悉比较法估价的操作步骤;5.了解搜集大量交易实例的必要性;6.熟悉搜集交易实例的途径;7.掌握搜集交易实例的要求;8.了解建立交易实例库;9.了解选取可比实例的必要性;10.掌握选取可比实例的要求;11.熟悉建立比较基准;12.熟悉交易情况修正的含义;13.熟悉造成成交价格偏离正常比较价格的因素;14.掌握交易情况修正的方法;15.熟悉市场状况调整的含义;16.掌握市场状况调整的方法;17.熟悉房地产状况调整的含义;18.掌握房地产状况调整的内容;19.掌握房地产状况调整的思路;20.掌握房地产状况调整的方法;21.熟悉求取单个可比实例比准价格的方法;22.了解求取最终比准价格的方法。

内容讲解第一节比较法概述一、比较法的含义简要地说,比较法是根据与估价对象相似的房地产的成交价格来求取估价对象价值或价格的方法。

具体的说,它是选取数宗真实成交且符合一定条件的类似房地产,将它们与估价对象进行比较,根据之间的差异对成交价格进行适当处理后得到估价对象价值或价格的方法。

与估价对象相似的房地产,也称为估价对象的类似房地产,简称类似房地产,是指与估价对象的区位、用途、权利性质、档次、规模、建筑结构、新旧程度等相同或相近的房地产。

真实成交且符合一定条件的类似房地产,简称可比实例,是指交易实例中交易方式适合估价目的、成交日期接近价值时点、成交价格为正常价格或可修正为正常价格的估价对象的类似房地产。

比较法的本质是以房地产的市场价格为导向(简称市场导向)来求取房地产的价值或价格。

由于该方法是利用实际发生、经过市场“检验”的类似房地产的成交价格来求取估价对象的价值或价格,所以它是一种最直接、较直观且有说服力的估价方法,其测算结果易于被人们理解、认可或接受。

二、比较法的理论依据比较法的理论依据是房地产价格形成的替代原理,即在同一房地产市场上相似的房地产有相近的价格。