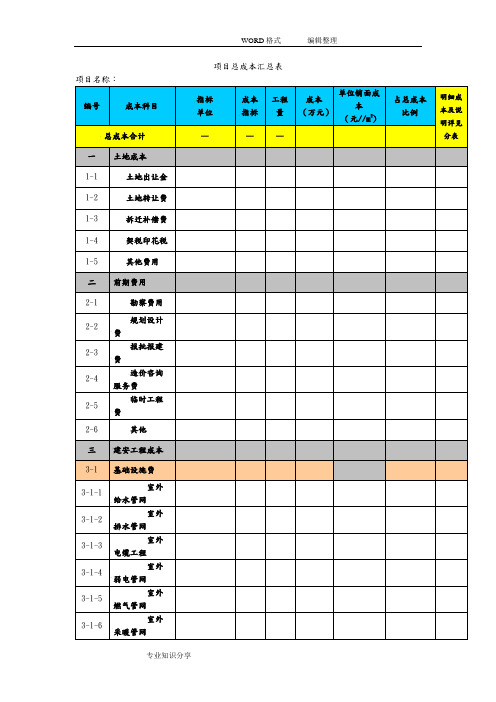

房地产销售成本结转表

- 格式:xlsx

- 大小:33.70 KB

- 文档页数:10

房产企业成本结转及纳税调整表

房产企业在企业所得税汇算清缴时因预提开发成本,每年要做纳税调整。

由于该调整跨期且每年预提金额变化,导致非常容易出错,下面设计了一个合理的表格,逐年登记纳税调整情况。

1、成本项目:

按房产建造六类成本,土地成本、前期工程、建筑安装、基础设施、公共配套产、开发间接费用构成。

另外加了一个,非分摊的成本-归属特定成本对象的费用,如精装修费用。

2、成本对象:

按普通楼房、排屋别墅、营业用房、营业利配套设施(视同开发产品)分类,根据建筑面积或占地面积,将各项成本分摊到成本对象中。

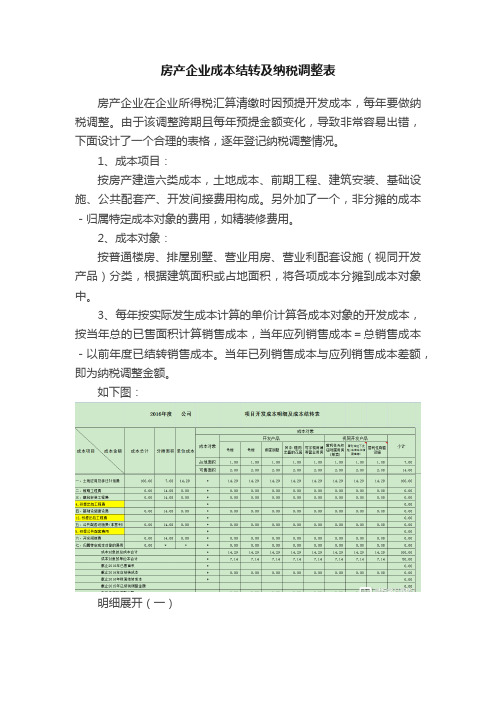

3、每年按实际发生成本计算的单价计算各成本对象的开发成本,按当年总的已售面积计算销售成本,当年应列销售成本=总销售成本-以前年度已结转销售成本。

当年已列销售成本与应列销售成本差额,即为纳税调整金额。

如下图:

明细展开(一)

明细展开(二)

明细展开(三)

明细展开(四)。

合约规划编码合约规划名称合同类型规划金额(元)(A)01四项成本645,097,560.58 01.01前期工程费合同42,967,639.01 01.01.02评估咨询合同1,231,984.30 01.01.02.01方案征询合同前期合同450,000.00 01.01.02.03环评报告合同前期合同100,000.00 01.01.02.05雷电灾害评估合同(第一批)前期合同78,156.00 01.01.02.06专家评审合同前期合同22,923.90 01.01.02.08建筑节能评估费前期合同270,000.00 01.01.02.191~3#楼提前开工结构鉴定前期合同44,425.00 01.01.02.20其他费用前期合同217,772.40 01.01.02.21雷电灾害评估合同(第二批)前期合同48,707.00 01.01.03三通一平工程合同2,379,043.22 01.01.03.01场平土石方工程合同前期合同895,993.00 01.01.03.02临时供电工程合同前期合同425,900.00 01.01.03.03临时供水工程合同前期合同35,563.00 01.01.03.06污水管道闭水验收(一标段)前期合同24,876.00 01.01.03.09绿化迁移合同前期合同60,000.00 01.01.03.11占道挖掘费前期合同2,331.00 01.01.03.13变压器拆除前期合同12,000.00 01.01.03.14其他三通一平费合同前期合同68,085.22 01.01.03.15拔桩工程前期合同702,000.00 01.01.03.16临电抢修前期合同118,145.00 01.01.03.17污水管道闭水验收(二标段)前期合同34,150.00 01.01.04勘察合同284,700.00 01.01.04.01建设工程勘察合同前期合同284,700.00 01.01.05设计合同12,191,926.18 01.01.05.01概念、方案、扩初设计合同设计合同4,924,200.00 01.01.05.02施工图设计合同设计合同4,228,000.00 01.01.05.04基坑围护设计合同设计合同150,000.00 01.01.05.06景观概念、方案设计合同设计合同1,616,184.00 01.01.05.09售楼处、样板房装饰设计合同设计合同670,350.00 01.01.05.11公共部位精装修设计合同设计合同240,000.00 01.01.05.17其他设计合同设计合同213,972.18 01.01.05.18智能化设计设计合同66,000.00 01.01.05.19桥梁设计设计合同83,220.00 01.01.06审图晒图合同633,845.75 01.01.06.01施工图审查合同(一期)前期合同51,062.00 01.01.06.02施工图晒图合同前期合同295,913.75 01.01.06.03人防工程施工图审查咨询前期合同46,870.00 01.01.06.04施工图审查合同(二期)前期合同240,000.00 01.01.07报建招标审照等规费合同251,357.96 01.01.07.01招标交易合同(无合同)前期合同40,112.00 01.01.07.02招标代理合同前期合同75,000.00。

房地产营销成本核算表在房地产行业中,营销成本的核算对于项目的成功运作和企业的盈利能力至关重要。

一份清晰、准确的房地产营销成本核算表能够帮助企业全面了解营销活动的投入与产出,优化资源配置,提高营销效果。

一、营销成本的分类房地产营销成本通常可以分为以下几大类:1、广告宣传费用这包括线上线下的广告投放,如报纸、杂志、电视、广播广告,户外广告牌,网络广告等。

此外,还包括制作宣传资料的费用,如宣传单页、海报、户型图册等。

2、销售活动费用举办各类促销活动、开盘活动、展会等的费用,包括场地租赁、布置、表演、礼品等方面的支出。

3、销售人员薪酬及佣金包括销售人员的基本工资、绩效奖金、销售提成等。

4、样板房及售楼处费用样板房的装修、布置,售楼处的建设、装修、运营维护等所产生的费用。

5、营销渠道费用与中介机构合作的费用,参加房展会的费用,以及利用电商平台等渠道进行销售所支付的费用。

6、公关费用用于与媒体、政府部门、行业协会等建立和维护良好关系的费用。

7、其他费用如营销部门的办公费用、差旅费、水电费等。

二、各项成本的核算方法1、广告宣传费用根据广告合同、发票以及投放记录,统计各项广告投放的费用。

对于制作宣传资料的费用,按照设计、印刷等环节的成本进行核算。

2、销售活动费用依据活动策划方案和实际发生的费用凭证,如场地租赁合同、采购发票等,计算活动的总成本。

3、销售人员薪酬及佣金根据员工薪酬体系和销售业绩记录,计算销售人员的工资、奖金和提成。

4、样板房及售楼处费用样板房的装修成本包括材料、人工、设计等费用;售楼处的建设和装修费用按照工程预算和实际支出核算,运营维护费用包括水电费、物业费、设备维修等。

5、营销渠道费用根据与中介机构的合作协议、电商平台的服务费用合同等,确定支付的渠道费用。

6、公关费用根据公关活动的实际支出,如宴请、礼品、公关活动策划等费用进行核算。

7、其他费用按照日常的费用报销凭证和财务记录,统计营销部门的办公费用、差旅费等。

房开企业成本结转报告一、引言本报告旨在对房地产开发企业的成本结转情况进行分析和总结,以便更好地管理和控制成本,提高企业的经济效益。

通过对房开企业成本结转的详细分析,可以帮助企业了解各项成本的来源和去向,进一步优化资源配置,提高企业运营效率。

二、成本结转情况1. 固定成本在房地产开发企业中,固定成本是不受房屋销售数量和利润变动影响的恒定支出。

固定成本主要包括固定资产折旧、房屋维修费用、行政费用等。

根据公司财务数据,固定成本在本期保持了稳定的水平,与上期相比基本持平。

2. 变动成本变动成本是与房屋销售数量和利润直接相关的成本,当销售数量和利润增加时,变动成本也会相应增加。

变动成本主要包括材料费用、人工成本、销售费用等。

根据公司销售数据,本期销售数量和利润相较上期有所增长,因此变动成本相应增加。

3. 生产成本房地产开发企业的生产成本主要包括房地产开发过程中的各项费用,如土地购置费、建筑材料采购费、人工成本等。

根据公司财务数据,本期生产成本与上期相比略有增加,主要是由于土地价格上涨和建筑材料成本增加所致。

4. 非生产成本非生产成本是指与房地产开发过程无关的费用,如行政管理费用、税费等。

根据公司财务数据,本期非生产成本相对稳定,与上期相比没有明显变化。

三、成本结转分析1. 成本结构分析从成本结构来看,固定成本占据了大部分比重,这是由于房地产开发过程中必须要有一定的固定投入。

变动成本和生产成本占据相对较小的比重,这意味着在销售数量和利润增长的同时,成本控制相对较好。

2. 成本变动分析本期成本变动主要受到市场供需关系、原材料价格波动和人力资源成本等因素的影响。

市场供需关系的变化可能导致房屋销售数量和利润波动,进而影响变动成本的增减。

原材料价格波动直接影响生产成本,压力较大时可能会影响企业盈利能力。

人力资源成本的增加可能是由于人员加薪、员工福利等原因,合理的人力成本管理有助于提高企业的效益。

3. 成本管理措施为了更好地管理和控制成本,房地产开发企业可以采取如下措施:- 加强供应链管理:与供应商建立良好的合作关系,争取更有利的采购价格和服务,降低原材料成本。