第五章汇率理论讲义

- 格式:doc

- 大小:80.50 KB

- 文档页数:20

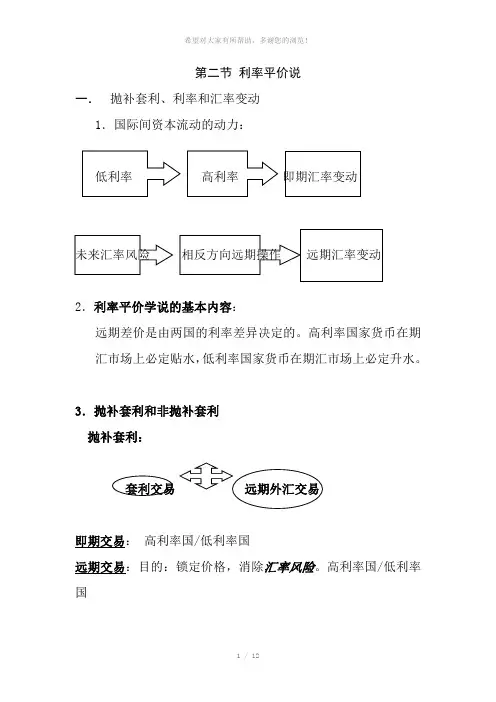

第二节利率平价说一.抛补套利、利率和汇率变动1.国际间资本流动的动力:2.利率平价学说的基本内容:远期差价是由两国的利率差异决定的。

高利率国家货币在期汇市场上必定贴水,低利率国家货币在期汇市场上必定升水。

3.抛补套利和非抛补套利抛补套利:即期交易:高利率国/低利率国远期交易:目的:锁定价格,消除汇率风险。

高利率国/低利率国抛补套利的结果:现汇市场/期汇市场,两国的远期差价逐渐拉大,直到:远期外汇升水率=利率的差异,利率平价成立二.利率平价公式的推导:1.推导:本国利率Ia,外国的利率Ib,Es是现汇汇率,为直接标价法。

Ef为期汇汇率。

1单位本国货币在国内的投资收益(一年):1+I a1单位本国货币等于1/ Es外国货币,到期在国外投资收益是:(1/ Es)(1+ Ib),按照期汇汇率换回(Ef/ Es)(1+ Ib)在抛补保值停止时,1+I a= (Ef/ Es)(1+ Ib)Ef/ Es=(1+I a)/(1+ Ib)若I a 〉Ib,则Ef 〉Es,本币期汇市场贴水。

远期外汇升水。

若I a〈 Ib,则Ef〈 Es,本币期汇市场升水。

远期外汇贴水。

令P是远期外汇升水率,则Ef – Es I a - IbP= Es = 1+ IbP(1+ Ib)=P+P× Ib= I a – Ib其中,P和Ib都是分数,其乘积将会非常小,略去,则:P= I a – Ib即:远期外汇升水率等于利率差异。

该式被称为利率平价。

利率平价的含义:未来汇率风险(1)若本国利率高于国外利率,则本币在期汇市场贴水,远期外汇升水;(2)若本国利率低于国外利率,则本币在期汇市场升水,远期外汇贴水。

(3)且远期外汇升水或贴水率等于两国的利率差异。

2.GRABBE的推导:假设30天欧洲货币存款利率是8%(注意:这是年利率),则1美圆在30天后收到:1+0.08(30/360)=1.006667美圆t 时刻 t+T时刻借入1单位本币到期偿还1+ i(T/360)单位本币交易者可以在t 时刻用1单位本币兑换成1/ S(t)单位外币,存入银行,到期收到[1/ S(t)][1+ i*(T/360)]单位外币;为防止外币贬值,可以在远期外汇市场上卖出这笔外汇的远期,锁定外汇价格。

汇率理论汇率理论:(1)什么决定一国的汇率的高低?(2)什么决定一国汇率的波动状况?主要的汇率理论:1国际借贷说GOSCHEN(外汇供求决定汇率)2购买力平价说CASSEL (PPP)3汇兑心理说AFTALION(主观心理作用,边际效用)4利率平价说凯恩斯,EINZIG,1923,19315国际收支说(国际借贷说+国际收支均衡理论分析)6资产市场说FRENKEL 弹性价格货币论DORNBUSH 短期粘性价格货币论BRANSON 资产组合均衡理论购买力平价说(purchasing power parity)一.引子:案例:中国货币的购买力和国民收入水平:中国到底有多穷/富?1.日本传统音乐会的节目单:中国人均GDP 850美圆,日本38000美圆2.来自大阪的电子邮件:大阪经济法科大学,2001年。

3.对于美国消费的印象:2001-20024.《北京青年报》2000年10月20日项目东京日圆/合人民币北京人民币倍数出租起价660/53 10 5面条780/62 5 12两个桃800/65 1 60地铁160/13 3 4.5公共汽车220/18 1 184星级饭店20000以上/2000 500 4一块香皂2600/240 3 805.人民币汇率和人民币购买力“一篮子货币”,爬行钉住的方法来确定。

1994年1月1日,“以市场供求为基础、单一的、有管理的浮动汇率制”。

1993年:1:5.76,1994年:1:8.7贬值的幅度超过50%.绝对购买力平价:解释某一个时点上汇率的决定因素1、货币购买力=物价水平的倒数汇率=购买力之比汇率=B国货币购买力/A国货币购买力=A国物价水平指数/B国物价水平指数e=Pa/Pb (对于A国是直接标价法。

)举例:电脑在B英国的价格是500英镑,在A美国是1000美圆,则英镑和美圆之间的汇率是:1英镑=2美圆e=Pa/Pb=1000/500=2,对于美圆是直接标价法。

2.一价定律和商品套购重要假设:一价定律(the law of one price)各国在完全的自由贸易的情况下,经过均衡汇率折算的同一种商品价格是一致的。

1.资本流动的加剧

2.投机者以预期收益为依据进行的资金转移

3.新的模型强调货币供给所扮演的角色

4.货币模型的出发点:汇率是一种货币的价格,而汇率的波动能够由国家货币存量供求的变化来解释。

5.弹性价格货币模型、粘性价格货币模型(根据价格是否有弹性和调整速度)

6.根据资产是否完全可替代,分为货币主义模型和资产组合模型。

1.汇率是一种相对的资产价格。

2.资产价格的基本特征:当前价值受到预期收益率的影响。

3.举例:资产A 和资产B 。

A的价格是100,投资者预期1年后能以120的价格卖掉。

资产A的预期收益率=(预期出售价-购买价)/购买价

=20%

B的价格是200,预期一年后可以以240的价格出售。

资产B的预期收益率=(预期出售价-购买价)/购买价=20%

结论:价格不同,只要预期收益率相同,则投资于AB 是没有差别的。

A的预期出售价格是132,则A 的收益率为:32%

在AB的风险相等的情况下,会选择A。

A的需求上升-------A的价格也上升-------直到AB的预期收益率相等,A的价格是110。

(132-110)/110=20%

结论:未来价格预期的改变会改变当前价格,从而导致预期收益率的改变。

1.假定:英国债券和美国债券,风险相同,期限相同,迅速转换

不同:货币不同,利率不同。

2.Es=r uk-r us

其中Es是英镑的预期贬值率,r uk是英国利率,r us是美国利率

这就是未抵补的利率平价条件( uncovered interest parity condition,UIP)

说明:英镑对美元的预期贬值率等于两种债券的利率差异。

假定英国利率是10%,而美国利率是4%,则预期英镑每年贬值6%。

3.举例:

结论:投资于美国债券的预期收益是£102.4,大约10%。

等于英国债券的预期收益。

4.英镑预期贬值率提高,则两国利率差异也必须提高,才能确

保两国债券的预期收益相同。

条件:资本自由流动,投资者可以迅速改变自己的投资构成;两国债券具有相同的风险,否则厌恶风险的投资者就会要求风险较高的资产具有较高的预期收益率。

资产的完全替代:当两种资产同时具有充分的资本流动性而且风

资产完全可替代是未抵补的利率平价条件成立的基础,也是货币主义模型的关键假设。

四.汇率决定的货币模型:

三种:弹性价格、粘性价格、实际利率差异

1.共同点:货币的供求是汇率决定的重要因素。

都采用未抵补的利率平价条件。

风险相同,

完全可替代

预期收益率相等

2.不同点:

弹性价格:经济中所有的价格(工资、物价或汇率)在短期或长期都具有完全的弹性。

同时引入通货膨胀预期的影响。

粘性价格:短期而言,工资和物价具有粘性,只有汇率会随着经济政策的调整而变化。

中长期而言,工资和物价得以调整。

(未

涉及通货膨胀预期)。

价格假定结合起来。

Frankel(1976),Mussa(1976),Bilson(1978)

1.该模型引入相对货币存量,并将其作为相对价格的决定因素,而相对价格反过来影响汇率。

2

其中:m是货币存量的对数;p是国内价格水平的对数;y是国内实际收入的对数,γ是国内利率。

说明:持有实际货币余额的需求是与实际国民收入正相关的,与国内利率负相关。

3

其中s是汇率(直接标价法)的对数。

4.假定国内债券和国外债券具有完全的可替代性,即未抵补的利率平价成立:

Es是本币的预期贬值率。

5.国内与国外价格水平的表达式:

6.汇率的表达式:

这是汇率方程的简化形式。

本国货币供给相对上升一定比例----本币相同比例贬值

外国货币供给相对上升一定比例----外币相同比例贬值

原因:本国货币供给增加----物价上涨----购买力平价成立-----本币贬值。

关键是购买力平价的假设。

本国收入增加----货币需求上升-----如果货币存量和利率保持不变-----货币需求的增加就只能通过国内价格水平的下降来实现(m-p=ηy-σγ)-----物价降低导致本币升值以维持购买力平价

国内利率上升-----货币需求下降-----本币贬值(远期)名义利率=实际利率+通货膨胀率

即:本国名义利率:r=i+p e

外国的名义利率:r*= i*+p e*

假定两国实际利率相同并保持不变,则本国名义利率的增加必然归因于通货膨胀预期的提高------减少货币需求,增加消费-----国内价格水平上升-----本币贬值以满足购买力平价

以预期通货膨胀率来代替利率差异:

-----持有实际货币余额的需求降低------商品需求增加,国内价格上升------本币贬值以满足购买力平价

7.弹性模型的特点和缺陷:

特点:前提假定是经济中的各种价格具有充分的弹性,不同债券可完全替代,影响汇率的要素是与货币供给相对的货币需求。

通货膨胀预期及经济增长来解释汇率变动。

1)前提假定不现实

2)依赖于购买力平价,不能解释汇率与购买力平价的长期偏离

1.Dornbusch(1976)的基本思想:

2.对粘性模型的简要解释

(1)假定:短期内价格与工资有粘性,而证券市场反应灵敏,利率将立即作出反应,引起汇率变化,使货币市场恢复均衡。

价格有粘性,利率和汇率必然超调。

(2)均衡恢复的过程:

T0:汇率立即上升到E2,而价格存在粘性,未立即上升T1:价格缓慢上升,汇率逐步回调,最后达到均衡点E1

永久性货币供给变动与汇率

美国实际美国实际

货币总量货币总量

图1:短期影响图2:长期影响

假定开始时所有变量均处于长期水平,产出保持不变。

M1 R$2

T0 T T0 T

E2

P2 E3

P1 E1

T0 T T0 T

国内外资产不存在完全的替代关系,外汇风险升水不为0,即远期汇率和预期的未来即期汇率不完全相等。

与货币主义模型有什么不同?

投资者要在国内外资产间进行精心的资产组合。

根据风险—收益原则。

托宾的资产组合选择理论:不要把所有的鸡蛋都放在一个篮子里。

风险收益的比较。

W=M+Np+e.Fp

W 私人部门的财富持有净额

M 本国货币

Np 本国证券

e. 直接标价法的汇率

Fp 国外资产

M的预期收益率为0

Np 本国证券的预期收益率为国内利率i

Fp 国外资产的预期收益率为国外利率加预期外汇贬值率(if+πe)

资产存量和预期收益率发生变化资产组合调整内外资产发生替换外汇供求流量变化

国外利率上升α和β下降,γ上升国内货币和证券超额供给,国外资产超额需求用国内资产换取国外资产

持有国外净资产增加,大于意愿比例γ用超额的国外净资产换取国内资产本币升值,外币贬值

货币供给量增加对国外资产需求增加外币升值

B.政府向私人出售债券

1)私人财富总额提高对国外资产需求增加外币升值,本币贬值

2)债券供给增加国内利率上升本币升值

A.购买政府债券

M上升,本国货币供过于求,证券供不应求用超额货币购买证券利率下降对国外资

产需求上升本币贬值

B.购入国外资产

国外资产供不应求,国内货币供过于求用国内

资产换取外国资产外币升值,本币贬值

愿意持有国外资产本币贬值,外币升值

e=e(i , if , N, M, F, πe)

- + +- + - +

第五章思考题:

1、一价定律和商品套购的过程与结果。

2、绝对购买力平价和相对购买力平价的含义和计算。

3、抛补套利和非抛补套利的含义。

4、利率平价公式的推导过程和含义。

5、用预期收益率曲线分析利率变动对均衡汇率的影响。

6、比较汇率的弹性价格货币模型与粘性价格模型的异同。

7、用汇率的弹性价格货币模型所提供的汇率简化公式分析

货币、收入、利率和通货膨胀等变量对于汇率的影响。

8、以预期收益率曲线分析汇率超调模型的基本思想。

(本资料素材和资料部分来自网络,仅供参考。

请预览后才下载,期待您的好评与关注!)。