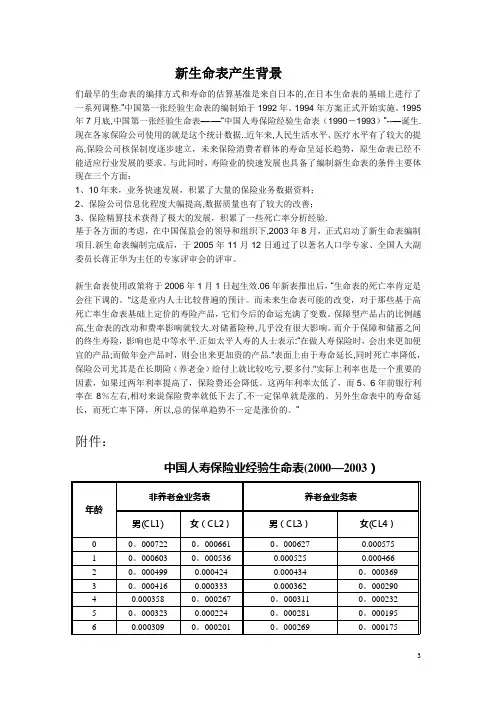

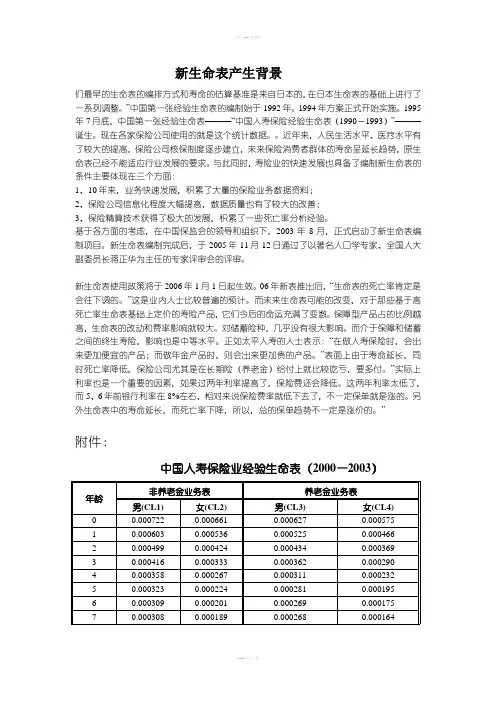

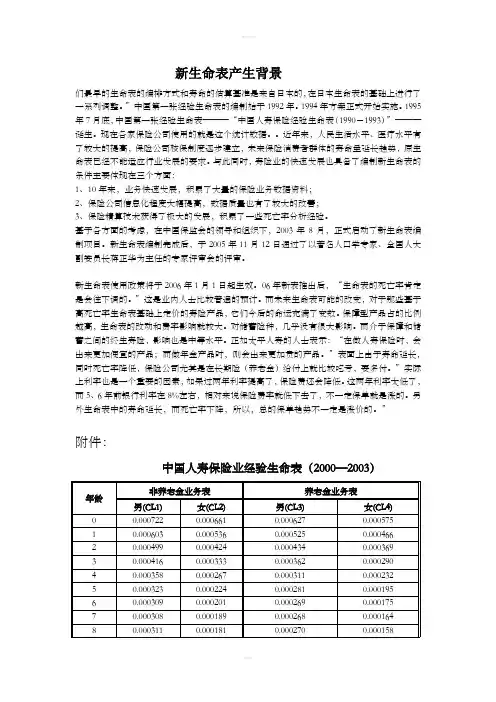

中国人寿保险业经验生命表(2000—2003)资料

- 格式:xls

- 大小:181.00 KB

- 文档页数:4

新生命表产生背景们最早的生命表的编排方式和寿命的估算基准是来自日本的,在日本生命表的基础上进行了一系列调整.”中国第一张经验生命表的编制始于1992年。

1994年方案正式开始实施。

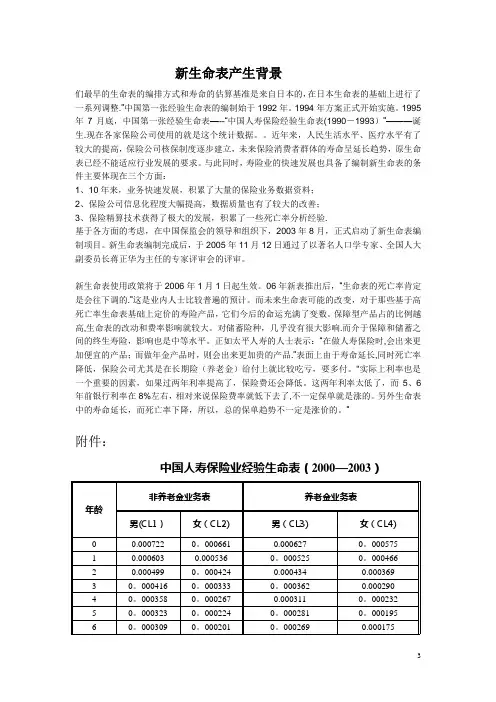

1995年7月底,中国第一张经验生命表—-—“中国人寿保险经验生命表(1990-1993)”--—诞生.现在各家保险公司使用的就是这个统计数据..近年来,人民生活水平、医疗水平有了较大的提高,保险公司核保制度逐步建立,未来保险消费者群体的寿命呈延长趋势,原生命表已经不能适应行业发展的要求。

与此同时,寿险业的快速发展也具备了编制新生命表的条件主要体现在三个方面:1、10年来,业务快速发展,积累了大量的保险业务数据资料;2、保险公司信息化程度大幅提高,数据质量也有了较大的改善;3、保险精算技术获得了极大的发展,积累了一些死亡率分析经验.基于各方面的考虑,在中国保监会的领导和组织下,2003年8月,正式启动了新生命表编制项目.新生命表编制完成后,于2005年11月12日通过了以著名人口学专家、全国人大副委员长蒋正华为主任的专家评审会的评审。

新生命表使用政策将于2006年1月1日起生效.06年新表推出后,“生命表的死亡率肯定是会往下调的。

"这是业内人士比较普遍的预计。

而未来生命表可能的改变,对于那些基于高死亡率生命表基础上定价的寿险产品,它们今后的命运充满了变数。

保障型产品占的比例越高,生命表的改动和费率影响就较大.对储蓄险种,几乎没有很大影响。

而介于保障和储蓄之间的终生寿险,影响也是中等水平.正如太平人寿的人士表示:“在做人寿保险时,会出来更加便宜的产品;而做年金产品时,则会出来更加贵的产品."表面上由于寿命延长,同时死亡率降低,保险公司尤其是在长期险(养老金)给付上就比较吃亏,要多付."实际上利率也是一个重要的因素,如果过两年利率提高了,保险费还会降低。

这两年利率太低了,而5、6年前银行利率在8%左右,相对来说保险费率就低下去了,不一定保单就是涨的。

新生命表产生背景们最早的生命表的编排方式和寿命的估算基准是来自日本的,在日本生命表的基础上进行了一系列调整。

”中国第一张经验生命表的编制始于1992年。

1994年方案正式开始实施。

1995年7月底,中国第一张经验生命表———“中国人寿保险经验生命表(1990-1993)”———诞生。

现在各家保险公司使用的就是这个统计数据。

近年来,人民生活水平、医疗水平有了较大的提高,保险公司核保制度逐步建立,未来保险消费者群体的寿命呈延长趋势,原生命表已经不能适应行业发展的要求。

与此同时,寿险业的快速发展也具备了编制新生命表的条件主要体现在三个方面:1、10年来,业务快速发展,积累了大量的保险业务数据资料;2、保险公司信息化程度大幅提高,数据质量也有了较大的改善;3、保险精算技术获得了极大的发展,积累了一些死亡率分析经验。

基于各方面的考虑,在中国保监会的领导和组织下,2003年8月,正式启动了新生命表编制项目。

新生命表编制完成后,于2005年11月12日通过了以著名人口学专家、全国人大副委员长蒋正华为主任的专家评审会的评审。

新生命表使用政策将于2006年1月1日起生效。

06年新表推出后,“生命表的死亡率肯定是会往下调的。

”这是业内人士比较普遍的预计。

而未来生命表可能的改变,对于那些基于高死亡率生命表基础上定价的寿险产品,它们今后的命运充满了变数。

保障型产品占的比例越高,生命表的改动和费率影响就较大。

对储蓄险种,几乎没有很大影响。

而介于保障和储蓄之间的终生寿险,影响也是中等水平。

正如太平人寿的人士表示:“在做人寿保险时,会出来更加便宜的产品;而做年金产品时,则会出来更加贵的产品。

”表面上由于寿命延长,同时死亡率降低,保险公司尤其是在长期险(养老金)给付上就比较吃亏,要多付。

”实际上利率也是一个重要的因素,如果过两年利率提高了,保险费还会降低。

这两年利率太低了,而5、6年前银行利率在8%左右,相对来说保险费率就低下去了,不一定保单就是涨的。

新生命表产生背景们最早的生命表的编排方式和寿命的估算基准是来自日本的,在日本生命表的基础上进行了一系列调整。

”中国第一张经验生命表的编制始于1992年。

1994年方案正式开始实施。

1995年7月底,中国第一张经验生命表———“中国人寿保险经验生命表(1990-1993)”———诞生。

现在各家保险公司使用的就是这个统计数据。

近年来,人民生活水平、医疗水平有了较大的提高,保险公司核保制度逐步建立,未来保险消费者群体的寿命呈延长趋势,原生命表已经不能适应行业发展的要求。

与此同时,寿险业的快速发展也具备了编制新生命表的条件主要体现在三个方面:1、10年来,业务快速发展,积累了大量的保险业务数据资料;2、保险公司信息化程度大幅提高,数据质量也有了较大的改善;3、保险精算技术获得了极大的发展,积累了一些死亡率分析经验。

基于各方面的考虑,在中国保监会的领导和组织下,2003年8月,正式启动了新生命表编制项目。

新生命表编制完成后,于2005年11月12日通过了以著名人口学专家、全国人大副委员长蒋正华为主任的专家评审会的评审。

新生命表使用政策将于2006年1月1日起生效。

06年新表推出后,“生命表的死亡率肯定是会往下调的。

”这是业内人士比较普遍的预计。

而未来生命表可能的改变,对于那些基于高死亡率生命表基础上定价的寿险产品,它们今后的命运充满了变数。

保障型产品占的比例越高,生命表的改动和费率影响就较大。

对储蓄险种,几乎没有很大影响。

而介于保障和储蓄之间的终生寿险,影响也是中等水平。

正如太平人寿的人士表示:“在做人寿保险时,会出来更加便宜的产品;而做年金产品时,则会出来更加贵的产品。

”表面上由于寿命延长,同时死亡率降低,保险公司尤其是在长期险(养老金)给付上就比较吃亏,要多付。

”实际上利率也是一个重要的因素,如果过两年利率提高了,保险费还会降低。

这两年利率太低了,而5、6年前银行利率在8%左右,相对来说保险费率就低下去了,不一定保单就是涨的。

新华银代部中国人身保险从业人员资格考试培训辅导复习题A3《人身保险产品》三本试卷共100题,每题有且仅有一个正确选项,答对得1分,漏选、多选或错选得0分,共计100分。

1.下列对分红保单与投资连结保单的叙述,正确的是()。

A.分红保单的投资风险由寿险公司承担,而投资连结保单的投资风险由受益人承担B.分红保单的投资风险由保单持有人承担,而投资连结保单的投资风险由寿险公司承担C.分红保单的资产分配由寿险公司决定,而投资连结保单的资产分配由保单持有人决定D.分红保单的资产分配由保单持有人决定,而投资连结保单的资产分配由寿险公司决定(答案:C.P32)2.保险监管政策的目标之一是维护公平的经营环境,但不包括()。

A.保险人与投保人之间的公平B.投保人之间的公平C.保险人之间的公平D.受益人与投保人之间的公平(答案:D.P45,第13行)3.某人购买了一份短期残疾收入保险。

如果他因意外致残,则从残疾日起()。

A.一个月后,每周领取给付金B.一个月后,每月领取给付金C.一周后,每周领取给付金D.一周后,每月领取给付金(答案:C.P59,8行)4.()能使大部分客户觉得定价合理,通常比较接近行业平均价格。

A.利润最大化定价策略B.中立的定价策略C.渗透性定价策略D.适度性定价策略(答案:B.P68,1-23行)5.为抢占市场,某寿险公司推出一个保险责任与其他公司相同而保费极低的保险产品,该公司违反了定价原则中的()。

A.公平性原则B.充足性原则C.适度性原则D.公开性原则(答案:B.P69,1-12行)第6-10题为套题:秦某,男,36岁,某中学体育教师,业余爱好攀岩。

2005年8月6日,秦某在长江人寿保险公司投保了一份15年期定期寿险,并将自己的爱好告知公司,保额为30万元,缴费期限5年,年缴保费800元指定妻子李某和儿子为受益人。

2006年8月25日,秦某在参加俱乐部组织的攀岩活动中,不幸坠落,摔成重伤,经抢救无效于2006年8月28日死亡。

新生命表产生背景们最早的生命表的编排方式和寿命的估算基准是来自日本的,在日本生命表的基础上进行了一系列调整.”中国第一张经验生命表的编制始于1992年。

1994年方案正式开始实施。

1995年7月底,中国第一张经验生命表—--“中国人寿保险经验生命表(1990-1993)”———诞生.现在各家保险公司使用的就是这个统计数据。

近年来,人民生活水平、医疗水平有了较大的提高,保险公司核保制度逐步建立,未来保险消费者群体的寿命呈延长趋势,原生命表已经不能适应行业发展的要求。

与此同时,寿险业的快速发展也具备了编制新生命表的条件主要体现在三个方面:1、10年来,业务快速发展,积累了大量的保险业务数据资料;2、保险公司信息化程度大幅提高,数据质量也有了较大的改善;3、保险精算技术获得了极大的发展,积累了一些死亡率分析经验.基于各方面的考虑,在中国保监会的领导和组织下,2003年8月,正式启动了新生命表编制项目。

新生命表编制完成后,于2005年11月12日通过了以著名人口学专家、全国人大副委员长蒋正华为主任的专家评审会的评审。

新生命表使用政策将于2006年1月1日起生效。

06年新表推出后,“生命表的死亡率肯定是会往下调的.”这是业内人士比较普遍的预计。

而未来生命表可能的改变,对于那些基于高死亡率生命表基础上定价的寿险产品,它们今后的命运充满了变数。

保障型产品占的比例越高,生命表的改动和费率影响就较大。

对储蓄险种,几乎没有很大影响.而介于保障和储蓄之间的终生寿险,影响也是中等水平。

正如太平人寿的人士表示:“在做人寿保险时,会出来更加便宜的产品;而做年金产品时,则会出来更加贵的产品.”表面上由于寿命延长,同时死亡率降低,保险公司尤其是在长期险(养老金)给付上就比较吃亏,要多付。

"实际上利率也是一个重要的因素,如果过两年利率提高了,保险费还会降低。

这两年利率太低了,而5、6年前银行利率在8%左右,相对来说保险费率就低下去了,不一定保单就是涨的。