金融工程 第7章 互换

- 格式:ppt

- 大小:4.84 MB

- 文档页数:88

金融工程习题解答第四章 远期合约1、如何区分远期价值和远期价格的不同含义。

答:远期合约的价值是合同的价值,用f 表示;远期价格F 是标的资产的理论价格,是远期合约价值f 为0时的交割价。

2、FRA 协议中的几个日期之间有何关系?答:FRA 协议中的几个日期之间的关系如下图所示:其中的确定日、结算日、到期日,遇到节假日及法定休息日向前延伸或向后顺延。

3、请解释远期合约用来套期保值和来投机的方法。

答:套期保值,是签订远期合约,将未来交易的利率或汇率固定下来,避免利率或汇率波动对于负债或收益带来的风险。

投机,是建立在某种预期的基础上,以承担风险为代价获取收益的远期交易。

当投资者预期标的资产将上涨时做多头,反之做空头。

4、解释为什么外币可以被视为支付已知红利率的资产?答:由于外币的隶属国对于存入银行的外币按一定的利率支付利息,故外币可看成支付红利的资产。

5、当一种不支付红利股票的价格为$40时,签订一份1年期的基于该股票的远期合约,无风险利率为10%(连续复利),试问:(1) 远期价格为多少?远期合约的初始价值为多少?(2) 两个月后,股票的价格为$45,远期价格和远期合约价值各为多少?解:已知:S=40,T -t =1,r =10%。

交易日 起算日确定日 结算日 到期日(1) 根据公式(4-2)有:F=Se r (T-t )=40e 0.1×1=44.21(美元),初始价值:f =0。

(2) 已知:S=45,T -t =10/12,r =10%。

根据公式(4-2)有:F=Se r (T-t )=45e 0.1×5/6=48.91(美元)根据公式(4-1)有:f =45-40=5(美元)。

7、已知美元的即期利率为5%,人民币的即期利率为2%。

当前的人民币对美元的汇率是6.80:1,我国人民币计息天数为365天,问:一年之后的人民币对美元的远期汇率是多少?解:已知:S =6.80,r =0.05,r f =0.02,由公式(4-15)有:8、远期利率协议某交易日是2010年5月12日星期三,双方同意成交1×4金额100万美元,利率为6.25%的远期利率协议,确定日市场利率为7%。

郑振龙《金融工程》第2版课后习题第七章互换的定价与风险分析1.假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIBOR,同时收取8%的年利率(半年计一次复利),名义本金为l 亿美元。

互换还有1.25年的期限。

3个月、9个月和15个月的LIBOR(连续复利率)分别为10%、10.5%和11%。

上一次利息支付日的6个月LIBOR 为10.2%(半年计一次复利)。

试分别运用债券组合和FRA 组合计算此笔利率互换对该金融机构的价值。

答:(1)运用债券组合计算该笔利率互换的价值①现金流交换日交换的固定利息额)(04.0)2/%8(1亿美元=⨯=K 根据固定利率债券定价公式有:)(9824.004.104.004.025.111.075.0105.025.01.0亿美元=++=⨯-⨯-⨯-e e e B fix ;②下一交换日应交换的浮动利息额)(051.0)2/%2.10(1*亿美元=⨯=K )(0251.1)051.01(25.01.0亿美元=+=⨯-e B fl ;③由题意可知,该金融机构是互换空头,即浮动利率的支付者,则其利率互换的价值为:(亿美元)互换-0.0431.0251-0.9824==-=fl fix B B V 。

(2)运用FRA 组合计算该笔利率互换的价值6个月计一次复利的8%对应的连续复利利率为=+)2/%81ln(27.84%。

计算该金融机构每次交换后的FRA 价值。

①3个月后交换的FRA 价值为:-0.011= )e e -(e×10.25-10%0.510%0.57.84%⨯⨯⨯(亿美元);②3个月到9个月的远期利率为:0.1050.750.100.250.10750.5⨯-⨯=9个月后交换的FRA 价值为:-0.014= )e e -(e×10.75-10.5%0.510.75%0.57.84%⨯⨯⨯(亿美元);③9个月到15个月的远期利率为:%75.111175.05.075.0105.025.111.0==⨯-⨯。

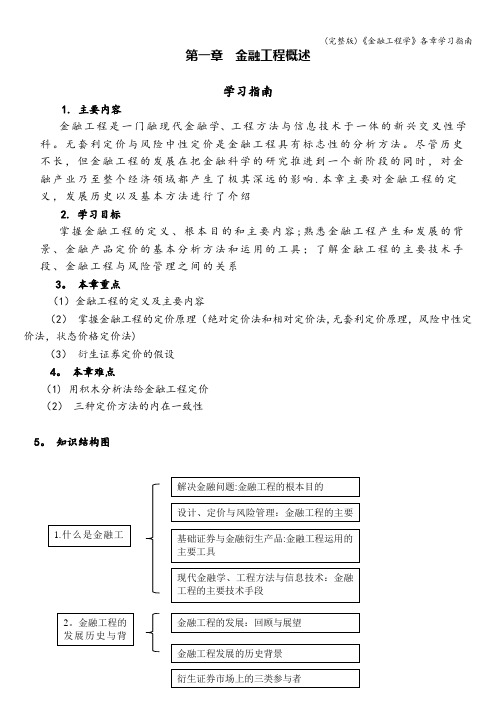

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3。

本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4。

本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5。

知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南 1。

主要内容远期是最基本、最古老的衍生产品。

期货则是远期的标准化.在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3。

本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

一、实验背景互换交易是一种金融衍生品交易,它允许交易双方在未来的某个时间点按照约定的条件交换现金流。

互换交易广泛应用于利率、货币、商品等市场,能够帮助企业和金融机构管理风险、调整资产负债结构、优化资金成本等。

本实验旨在通过模拟互换交易,让学生了解互换交易的基本原理、操作流程以及风险管理。

二、实验目的1. 理解互换交易的基本原理和操作流程;2. 掌握互换交易定价模型;3. 学习如何运用互换交易进行风险管理;4. 培养学生的金融工程思维和实际操作能力。

三、实验内容1. 互换交易概述(1)互换交易的定义及分类互换交易是指交易双方在约定的期限内,按照约定的条件交换现金流的一种金融衍生品交易。

根据交换的现金流类型,互换交易可分为利率互换、货币互换、商品互换等。

(2)互换交易的特点互换交易具有以下特点:①无本金交换:交易双方不进行本金交换,只交换利息或利润;②期限灵活:互换交易的期限可以根据双方需求进行协商;③合约自由:互换交易的合约内容可以根据双方需求进行协商;④风险管理:互换交易可以帮助企业降低汇率、利率等风险。

2. 利率互换定价模型利率互换定价模型主要基于无风险利率和远期利率曲线。

以下以利率互换为例,介绍其定价模型。

(1)无风险利率无风险利率是指在没有任何风险的情况下,投资者可以获得的利率。

在实际操作中,无风险利率通常采用政府债券利率。

(2)远期利率曲线远期利率曲线是指在一定期限内,不同期限的远期利率之间的关系。

远期利率曲线可以通过历史数据或市场预测得到。

(3)利率互换定价公式利率互换定价公式如下:\[ P = \sum_{t=1}^{n} \frac{F_t}{(1 + r_t)^t} \]其中,\( P \) 为互换价格,\( F_t \) 为第 \( t \) 期现金流,\( r_t \) 为第 \( t \) 期无风险利率。

3. 互换交易风险管理(1)市场风险市场风险是指由于市场利率、汇率等变动导致的互换交易价格波动。