金融工程——互换的定价与应用

- 格式:ppt

- 大小:230.50 KB

- 文档页数:30

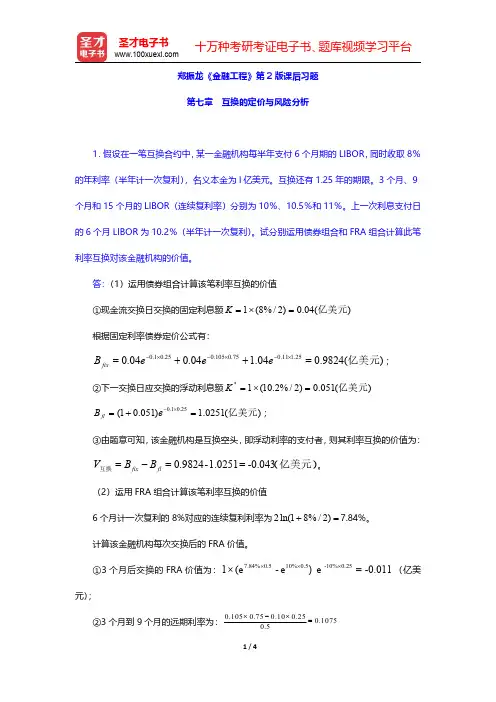

郑振龙《金融工程》第2版课后习题第七章互换的定价与风险分析1.假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIBOR,同时收取8%的年利率(半年计一次复利),名义本金为l 亿美元。

互换还有1.25年的期限。

3个月、9个月和15个月的LIBOR(连续复利率)分别为10%、10.5%和11%。

上一次利息支付日的6个月LIBOR 为10.2%(半年计一次复利)。

试分别运用债券组合和FRA 组合计算此笔利率互换对该金融机构的价值。

答:(1)运用债券组合计算该笔利率互换的价值①现金流交换日交换的固定利息额)(04.0)2/%8(1亿美元=⨯=K 根据固定利率债券定价公式有:)(9824.004.104.004.025.111.075.0105.025.01.0亿美元=++=⨯-⨯-⨯-e e e B fix ;②下一交换日应交换的浮动利息额)(051.0)2/%2.10(1*亿美元=⨯=K )(0251.1)051.01(25.01.0亿美元=+=⨯-e B fl ;③由题意可知,该金融机构是互换空头,即浮动利率的支付者,则其利率互换的价值为:(亿美元)互换-0.0431.0251-0.9824==-=fl fix B B V 。

(2)运用FRA 组合计算该笔利率互换的价值6个月计一次复利的8%对应的连续复利利率为=+)2/%81ln(27.84%。

计算该金融机构每次交换后的FRA 价值。

①3个月后交换的FRA 价值为:-0.011= )e e -(e×10.25-10%0.510%0.57.84%⨯⨯⨯(亿美元);②3个月到9个月的远期利率为:0.1050.750.100.250.10750.5⨯-⨯=9个月后交换的FRA 价值为:-0.014= )e e -(e×10.75-10.5%0.510.75%0.57.84%⨯⨯⨯(亿美元);③9个月到15个月的远期利率为:%75.111175.05.075.0105.025.111.0==⨯-⨯。

第八章互换的运用8.1复习笔记互换主要被用于套利、风险管理与合成新的金融产品,其最终目的都是降低交易成本、提高收益与规避风险。

一、运用互换进行套利根据套利收益来源的不同,互换套利可大致分为信用套利及税收与监管套利。

1.信用套利只要下述条件成立,交易者就可以利用互换进行套利:①双方对对方的资产或负债均有需求。

②双方在两种资产或负债上存在比较优势。

更确切地说,市场上存在着信用定价差异。

互换各方以各自在不同融资领域的相对比较优势为基础进行合作与交换,从而能够降低成本、提高收益。

随着市场的发展,逐渐对此种比较优势与信用套利的说法提出疑问:(1)随着资本市场的不断完善,套利机会将消失;(2)互换交易本身所进行的套利也将使得套利机会逐渐减少乃至消失,这些都将导致互换的信用套利功能逐渐退化。

2.税收及监管套利所谓税收和监管套利,是指交易者利用各国税收和监管要求的不同,运用互换规避税收与监管的特殊规定,降低成本,获取收益。

只要税收和监管制度的规定导致定价上的差异,市场交易者就可以进入定价优惠的市场,并通过互换套取其中的收益。

总的来说,①不同国家、不同种类收入、不同种类支付的税收待遇差异;②一些人为的市场分割与投资限制;③出口信贷、融资租赁等能够得到补贴的优惠融资等都可能成为互换套利的基础。

二、运用互换进行风险管理1.运用利率互换管理利率风险(1)运用利率互换转换资产的利率属性如果交易者原先拥有一笔固定利率资产,可以通过进入利率互换的多头,使所支付的固定利率与资产中的固定利率收入相抵消,同时收到浮动利率,从而转化为浮动利率资产。

类似的,如果交易者原先拥有一笔浮动利率资产,可以通过进入利率互换的空头,使所支付的浮动利率与资产中的浮动利率收入相抵消,同时收到固定利率,从而转换为固定利率资产。

(2)运用利率互换转换负债的利率属性如果交易者原先拥有一笔浮动利率负债,可以通过进入利率互换的多头,使所收到的浮动利率与负债中的浮动利率支付相抵消,同时支付固定利率,从而转换为固定利率负债。

第一节互换概述一、互换定义简单的说,互换是指在互换方之间将各自资产收益或负债成本现金流互相调换。

在互换交易中,一般总是双方将各自比较优势的资产或负债或现金流与另一方进行交换。

二、互换买方卖方这里以常见的固定利率对浮动利率互换为例介绍。

互换的买方指利率互换中固定利率支付方(同时也是浮动利率接受方);互换的卖方即浮动利率支付方(同时也是浮动利率接受方)。

三、互换作用1.互换双方可以利用各自的比较优势,降低筹资成本,并防范互换各方面面临的汇率、利率变动风险。

2.互换交易可以使互换各方方便地筹集到所希望的期限、币种及利率结构的资金。

并可使互换方资产负债相匹配,以适应其资产负债管理要求。

通过互换业务,还可以将流动性较差的债务加以转换,并使互换方财务状况得以改善。

通过互换,还可以使跨国公司避免外汇管制及税收政策方面的限制,以充分利用跨国公司的独特优势。

四、互换的种类从所涉及交易品种划分,互换可分为货币互换、利率互换、商品互换及股权互换及信用互换,还有衍生互换。

我们在后面的章节中逐一介绍。

第二节利率互换一、利率互换概念利率互换是指在同种货币间不同债务或资产在互换双方之间的调换,最基本的利率互换是固定利率支付或收取与浮动利率的支付或收取的交换。

最普通的利率互换是一方同意向另一方支付固定利率,同时另一方同意向对方支付浮动利率。

实际上只需某一方支付二者的净利差即可。

支付固定利息的一方称为互换买入方,支付浮动利息的一方称为互换卖出方。

基本原理是:互换双方利用在不同资金市场上的比较优势进行信用套利。

即双方从信贷市场的不完全性或市场的低效率中共同获利。

二、利率互换概述利率互换是那些需要管理利率风险的银行家、公司财务主管、资产组合经理们使用的常见工具。

同其它金融衍生工具一样,互换可以使你在不必调整基础资产组合的条件下从而控制风险水平。

助学金营销协会(SALLIE MAE)在1982年签订了第一张互换合约。

一些固定利率资产会带来固定的利息;这些资产产生的收入水平不会随着市场利率的变动而变化。