银行保险各大保险公司同业产品介绍及对比分析

- 格式:ppt

- 大小:1.41 MB

- 文档页数:23

我国银行保险产品分析袁 丽摘 要:金融创新特别是金融工具的创新是不同金融机构相互合作的保证。

银行和保险公司有着不同的经营方式和运行机制,没有适合银行特点的保险产品,就无法有效发挥双方的优势,我国现有的银行保险产品存在着一些弊端,无法满足多方面的需要,银行和保险公司必须以产品创新为契机,推动银保合作向深层次发展。

关键词:银行保险;银保交叉产品中图分类号:F830 文献标识码:A文章编号:CN43-1027/F(2008)3-083-02作 者:保险职业学院;湖南,长沙,410114产品是金融服务业的核心,银行保险是银行与保险公司采用的一种相互渗透和融合的战略,将银行与保险等多种金融服务联系在一起,并通过客户资源的整合与销售渠道的共享,提供与保险有关的金融产品服务,满足客户多样化的需求。

从1999年开始,我国出现了银行和保险合作的热潮,经过七、八年的发展,双方的合作范围不断拓展,银行保险产品从最初的储蓄型险种,发展到新型分红产品,至今已经涉及了储蓄、养老、医疗、少儿教育等各个方面。

但由于我国银保合作刚刚起步,只是一种松散合作,融合度不高,尤其是产品创新的动力不足,难以满足客户多样化的金融需求。

为了使银行和保险公司建立长期、稳定、深入的战略合作关系,双方都必须加速银行保险产品的开发和创新,以产品创新推动银保合作向深层次发展。

一、我国银行保险产品分析银行代理销售的保险产品有两种,一类是随银行业务的开展进行销售,如个人住房信贷配套保险;一类是与银行业务基本无关的保险产品。

我国目前较少有第一类的银行保险产品,产品多为第二类。

据中国工商银行2006年统计,全国银行保险寿险和财险代销量的比例是4∶1,理财型产品与保障型产品代销量的比例约是99∶1;寿险中分红险与其它产品代销量的比例约是99∶1,财险中保障型产品与其它产品代销量的比例是1∶7。

2004年以前,银行保险产品几乎清一色都是3-5年期趸缴分红型产品,同时固定收益类产品较多,银行保险产品与储蓄、债券、基金等投资理财类产品在同一个领域中竞争。

终身寿险产品对比分析报告范文1. 引言终身寿险是一种人寿保险产品,保障期限为被保险人终身。

这种产品可以提供终身保障,并且还能积累现金价值。

本报告将对市场上几种典型的终身寿险产品进行对比分析,结合各种因素评估其优缺点和适用范围,以帮助消费者了解和选择适合自己的产品。

2. 产品一2.1 产品介绍该产品由某知名保险公司推出,保额范围广,保费相对较低。

保障期限为被保险人终身,保险金额可用于支付债务、提供收入替代等。

2.2 优点- 保额范围广,适合各个收入阶层的人群;- 保费相对较低,适合经济条件有限的消费者;- 提供终身保障,可以保障被保险人的长期利益。

2.3 缺点- 保单现金价值增长较慢,投资回报相对较低;- 对于高风险职业或存在严重健康问题的人,保费较高。

2.4 适用范围适合经济条件有限但希望获得长期保障的消费者,尤其适合年轻人购买,以便在较低的年龄得到更低的保费。

3. 产品二3.1 产品介绍该产品由另一家知名保险公司推出,保费较高,但保障范围广,包括意外事故、重大疾病等。

保障期限为被保险人终身。

3.2 优点- 保障范围广,包括意外事故、重大疾病等;- 灵活的保单设计,可以根据个人需求进行调整;- 提供息税优惠,可以有效减少个人税负。

3.3 缺点- 保费较高,有一定经济压力;- 由于保障范围广,可能导致保单费用上涨。

3.4 适用范围适合经济条件较好,对综合保障有较高需求的消费者,尤其适合成年人和家庭购买。

4. 产品三4.1 产品介绍该产品由新兴保险公司推出,保费相对较低,适合普通消费者购买。

保障期限为被保险人终身。

4.2 优点- 保费相对较低,适合经济条件一般的消费者;- 保单现金价值增长较快,投资回报相对较高;- 提供额外的保险选择,可以根据个人需求进行扩展。

4.3 缺点- 保险公司信誉相对较低,存在风险;- 保障范围较窄,可能无法满足某些特殊需求。

4.4 适用范围适合经济条件一般但对投资回报有较高要求的消费者。

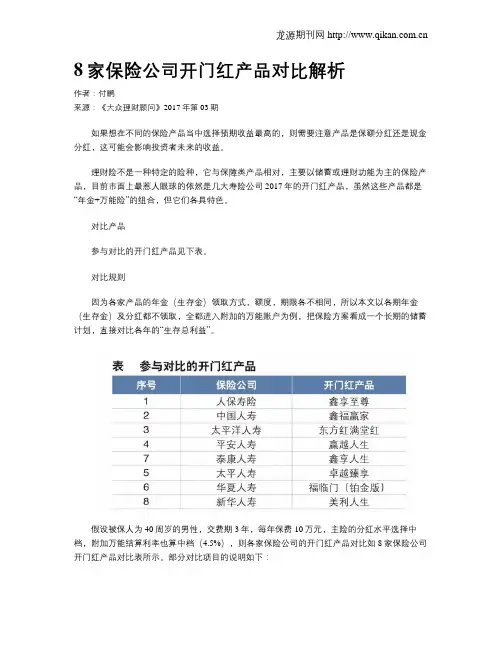

8家保险公司开门红产品对比解析作者:付鹏来源:《大众理财顾问》2017年第03期如果想在不同的保险产品当中选择预期收益最高的,则需要注意产品是保额分红还是现金分红,这可能会影响投资者未来的收益。

理财险不是一种特定的险种,它与保障类产品相对,主要以储蓄或理财功能为主的保险产品,目前市面上最惹人眼球的依然是几大寿险公司2017年的开门红产品,虽然这些产品都是“年金+万能险”的组合,但它们各具特色。

对比产品参与对比的开门红产品见下表。

对比规则因为各家产品的年金(生存金)领取方式,额度,期限各不相同,所以本文以各期年金(生存金)及分红都不领取,全都进入附加的万能账户为例,把保险方案看成一个长期的储蓄计划,直接对比各年的“生存总利益”。

假设被保人为40周岁的男性,交费期3年,每年保费10万元,主险的分红水平选择中档,附加万能结算利率也算中档(4.5%),则各家保险公司的开门红产品对比如8家保险公司开门红产品对比表所示。

部分对比项目的说明如下:祝寿金30万元领取时间:其中有几款产品需要选择在某一时间领取累计的30万元的保费作为祝寿金,所以选择的领取时间为60周岁。

交费期的折算:因为交费期是3年,为方便计算,在计算收益率时,都近似折算为第二年趸交。

回报率:指年均回报率,虽然通过回报的高低就能看出产品的收益高低,但是却不能看出总收益的实际差异,所以又增加了各险种“收益倍数” 一栏。

多数保单的保险周期都是终身,但考虑到实际的平均寿命及计算对比的方便性,所以数据全部截取至85周岁。

对比解析结合8家保险公司开门红产品对比表及回报倍数曲线如下页图所示,我们分阶段点评如下:前期(保单前10年),太平“卓越臻享”和人保“鑫享至尊”为第一档;平安“赢越人生”,国寿“鑫福赢家”,太保“东方红”处于第二档;华夏“福临门”处于第三档。

中期(保单20年至30年),人保“鑫享至尊”仍处于第一档;与平安“赢越人生”一起,太平卓越掉入第二档,太保东方红升为第二档;国寿鑫福则掉入第三档,与华夏“福临门”一个档次。

与同业理财产品的对比分析近来,各家银行纷纷向客户推出风险不同、期限不同的、收益不同的理财产品,客户面对众多的产品无所适从,我行客户经理对他行的理财产品又缺乏了解,影响了业务的发展。

为满足高端客户短期现金管理的需求,财富管理中心现就各家银行的理财产品进行分析对比,发现他行产品之不足,发挥我行产品之长处,营销中扬长避短,以促进我行业务的发展。

各行产品对比表同业理财产品对比表对比分析:各家商业银行都推出了自家品牌的理财产品,“博弈”、“中银集富”、“金钥匙”、“本利丰”、“步步为赢”、“灵通快线”、“月月升”、“日日升”等等,说明各家都非常重视理财产品的开发和营销,产品种类较丰富,期限也非常灵活,就币种来说,除中行汇聚宝外,全都是人民币理财产品,就发行方式而言,中行、农行类似,是分期发售,每月、每周定期发售,收益略有不同;建行、工行、邮储银行是一次发售,按周期滚动投资。

现按照投资期限,对每家银行的产品进行收益分析:一、一天理财产品就目前期限一天的理财产品,中行、农行没有,建行、工行、邮储银行类似理财产品收益也有差别,建行、工行收益一样,为年化收益1.45%,邮储银行从6月1日起执行1.5%,较原来1.41%增加了0.09%,预期收益最高。

其余的初始金额、购买方式等交易要素都差不多。

二、周末理财产品只有中行有此类理财产品,期限为3—4天,其收益挂钩O/N_SHIBOR (上海银行间隔夜拆借利率),近期年化收益1.2%--2%之间,期限短,风险较大,收益较高。

三、七天理财产品除邮储银行外,其他银行均有此类产品,尤其是中国银行,品种最多,预期收益最高,分为两个品种四个档次,“中银安稳回报”5--50万的收益在1.65%--1.7%,“中银集富周集富”年化收益1.75%。

农行“本利丰—安心得利”年化收益1.65%—1.7%,建行工行年化收益一样。

四、一个月以内的理财产品建行工行品种较少,年化收益建行稍高0.72%,工行只有0.36%,中行产品最丰富,有14天、27天两类7个品种,收益也高,根据投资额的不同,年化收益从1.7%--2%不等。