第六章固定资产核算(案例演示)

- 格式:ppt

- 大小:1.07 MB

- 文档页数:80

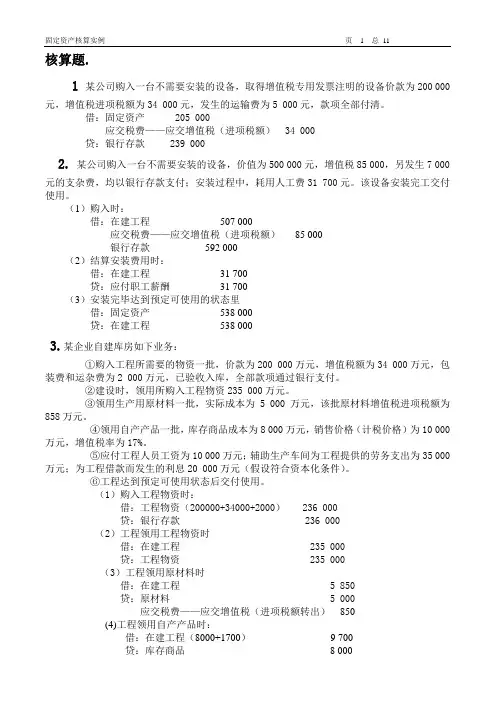

核算题.1 某公司购入一台不需要安装的设备,取得增值税专用发票注明的设备价款为200 000元,增值税进项税额为34 000元,发生的运输费为5 000元,款项全部付清。

借:固定资产 205 000应交税费——应交增值税(进项税额) 34 000贷:银行存款 239 0002.某公司购入一台不需要安装的设备,价值为500 000元,增值税85 000,另发生7 000元的支杂费,均以银行存款支付;安装过程中,耗用人工费31 700元。

该设备安装完工交付使用。

(1)购入时:借:在建工程507 000应交税费——应交增值税(进项税额)85 000银行存款592 000(2)结算安装费用时:借:在建工程31 700贷:应付职工薪酬31 700(3)安装完毕达到预定可使用的状态里借:固定资产538 000贷:在建工程538 0003.某企业自建库房如下业务:①购入工程所需要的物资一批,价款为200 000万元,增值税额为34 000万元,包装费和运杂费为2 000万元,已验收入库,全部款项通过银行支付。

②建设时,领用所购入工程物资235 000万元。

③领用生产用原材料一批,实际成本为 5 000万元,该批原材料增值税进项税额为858万元。

④领用自产产品一批,库存商品成本为8 000万元,销售价格(计税价格)为10 000万元,增值税率为17%。

⑤应付工程人员工资为10 000万元;辅助生产车间为工程提供的劳务支出为35 000万元;为工程借款而发生的利息20 000万元(假设符合资本化条件)。

⑥工程达到预定可使用状态后交付使用。

(1)购入工程物资时:借:工程物资(200000+34000+2000) 236 000贷:银行存款 236 000(2)工程领用工程物资时借:在建工程 235 000贷:工程物资 235 000(3)工程领用原材料时借:在建工程 5 850贷:原材料 5 000应交税费——应交增值税(进项税额转出)850(4)工程领用自产产品时:借:在建工程(8000+1700)9 700贷:库存商品8 000应交税费——应交增值税(销项税额) 1 700 (10000*17%)(5)结算应付工程人员工资,辅助车间为工程提供劳务支出及工程借款利息时:借:在建工程65 000贷:应付职工薪酬10 000生产成本——辅助生产成本35 000长期借款20 000(6)工程达到预定可使用状态交付使用时:工程成本=235 000+5 858+9 700+65 000=315 550(万元)借:固定资产315 550贷:在建工程315 5504. 某企业某项固定资产原值为120 000元,预计使用年限为10年,预计残值收入为5 800元,预计清理费用1 000年。