固定资产核算案例演示

- 格式:ppt

- 大小:1.42 MB

- 文档页数:80

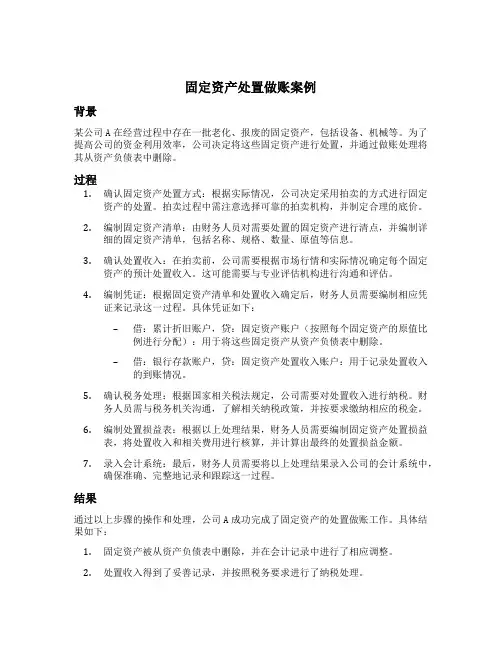

固定资产处置做账案例背景某公司A在经营过程中存在一批老化、报废的固定资产,包括设备、机械等。

为了提高公司的资金利用效率,公司决定将这些固定资产进行处置,并通过做账处理将其从资产负债表中删除。

过程1.确认固定资产处置方式:根据实际情况,公司决定采用拍卖的方式进行固定资产的处置。

拍卖过程中需注意选择可靠的拍卖机构,并制定合理的底价。

2.编制固定资产清单:由财务人员对需要处置的固定资产进行清点,并编制详细的固定资产清单,包括名称、规格、数量、原值等信息。

3.确认处置收入:在拍卖前,公司需要根据市场行情和实际情况确定每个固定资产的预计处置收入。

这可能需要与专业评估机构进行沟通和评估。

4.编制凭证:根据固定资产清单和处置收入确定后,财务人员需要编制相应凭证来记录这一过程。

具体凭证如下:–借:累计折旧账户,贷:固定资产账户(按照每个固定资产的原值比例进行分配):用于将这些固定资产从资产负债表中删除。

–借:银行存款账户,贷:固定资产处置收入账户:用于记录处置收入的到账情况。

5.确认税务处理:根据国家相关税法规定,公司需要对处置收入进行纳税。

财务人员需与税务机关沟通,了解相关纳税政策,并按要求缴纳相应的税金。

6.编制处置损益表:根据以上处理结果,财务人员需要编制固定资产处置损益表,将处置收入和相关费用进行核算,并计算出最终的处置损益金额。

7.录入会计系统:最后,财务人员需要将以上处理结果录入公司的会计系统中,确保准确、完整地记录和跟踪这一过程。

结果通过以上步骤的操作和处理,公司A成功完成了固定资产的处置做账工作。

具体结果如下:1.固定资产被从资产负债表中删除,并在会计记录中进行了相应调整。

2.处置收入得到了妥善记录,并按照税务要求进行了纳税处理。

3.编制的处置损益表清晰地展示了固定资产处置的经济效益,为公司决策提供了参考依据。

4.公司的会计记录得到了准确、完整地更新,为后续的财务报表编制和分析提供了基础数据。

启示该案例中固定资产处置做账的过程可以为其他公司在类似情况下提供一些启示:1.选择合适的处置方式:根据实际情况选择合适的固定资产处置方式,以最大程度地保障公司利益。

实务探讨:行政事业单位固定资产核算案例行政事业单位固定资产核算是一项重要的管理工作,正确处理和核算固定资产能够提高单位资产的使用效益,保证资产的安全和完整,并为单位的发展提供可靠的支撑。

下面将以某行政事业单位为例,探讨固定资产的核算案例。

该行政事业单位是一家教育培训机构,根据其财务制度的规定,固定资产的核算分为以下几个环节:购置入账、使用台账、报废处理以及账务处置。

首先,在购置入账环节,行政事业单位应当建立固定资产购置档案,包括采购合同、购置发票以及相关的验收单据。

在该教育培训机构,当购买一台电脑时,应当将购置合同、发票和验收单据整理并存档,并在会计系统中登记和入账该资产。

其次,在使用台账环节,行政事业单位应当建立固定资产的使用台账,记录和跟踪固定资产的使用情况。

该教育培训机构应当将购置的电脑登记到使用台账中,并在实际使用过程中及时记录电脑的使用情况、维修情况以及价值变动情况。

例如,当电脑出现故障时,应当及时记录维修情况,并在维修完成后更新电脑的价值信息。

第三,在报废处理环节,行政事业单位应当根据固定资产的实际状况决定是否报废并进行相应的处理。

在该教育培训机构,当电脑无法继续使用时,应当根据相关规定报废该资产。

报废处理时,应当编制资产报废决定书,并在会计系统中进行相应的处置操作。

同时,还需要有专门的部门对报废资产进行销售、报废或其他形式的处理。

最后,在账务处置环节,行政事业单位应当及时反映固定资产的价值变动,并进行相应的账务处理。

例如,当电脑的市场价值发生变动时,应当及时调整固定资产的账面价值,并在会计系统中进行相应的调整。

同时,还需要进行固定资产的年度盘点工作,核对实际情况与台账的一致性。

在实际操作中,行政事业单位应当加强固定资产管理,建立健全的制度和流程,严格按照规定进行核算和处理。

此外,还应定期进行资产的清理和盘点工作,确保资产的准确性和完整性。

只有保持良好的固定资产核算工作,行政事业单位才能更好地管理和利用资产,为单位的发展提供坚实的基础。