第三章效用函数与风险厌恶

- 格式:ppt

- 大小:1.92 MB

- 文档页数:80

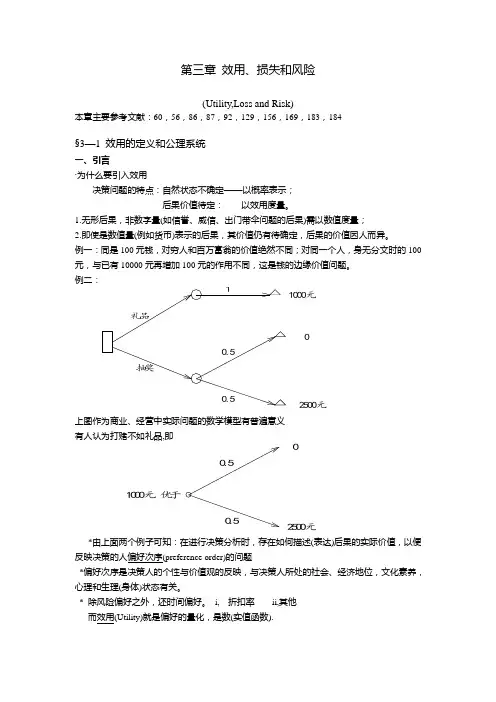

第三章 效用、损失和风险(Utility,Loss and Risk)本章主要参考文献:60,56,86,87,92,129,156,169,183,184§3—1 效用的定义和公理系统一、引言·为什么要引入效用决策问题的特点:自然状态不确定——以概率表示; 后果价值待定: 以效用度量。

1.无形后果,非数字量(如信誉、威信、出门带伞问题的后果)需以数值度量;2.即使是数值量(例如货币)表示的后果,其价值仍有待确定,后果的价值因人而异。

例一:同是100元钱,对穷人和百万富翁的价值绝然不同;对同一个人,身无分文时的100元,与已有10000元再增加100元的作用不同,这是钱的边缘价值问题。

例二:礼品抽奖10.50.51000元2500元上图作为商业、经营中实际问题的数学模型有普遍意义 有人认为打赌不如礼品,即1000元 优于2500元0.50.5*由上面两个例子可知:在进行决策分析时,存在如何描述(表达)后果的实际价值,以便反映决策的人偏好次序(preference order)的问题*偏好次序是决策人的个性与价值观的反映,与决策人所处的社会、经济地位,文化素养,心理和生理(身体)状态有关。

* 除风险偏好之外,还时间偏好。

i, 折扣率 ii,其他 而效用(Utility)就是偏好的量化,是数(实值函数).Daniel Bernoulli 在1738年指出:若一个人面临从给定行动集(风险性展望集)中作选择的决策问题,如果他知道与给定行动有关的将来的自然状态,且这些状态出现的概率已知或可以估计,则他应选择对各种可能后果的偏好的期望值最高的行动。

二、效用的定义 1.符号 i,A B(即APB)读作A 优于B :(Prefer(ed) A to B) AB(即ARB) A 不劣于BA ~B(即AIB) A 无差别于B (Indifference) ii, 展望(prospect): 可能的前景 即各种后果及后果出现概率的组合 P=(p c 11,;…;,;p c i i …p c n n , ) 既考虑各种后果 (consequence)又考虑了各种后果的概率(probability or likelihood)分布 所有P 的集合记作p iii,抽奖(lottery)与确定当量1.0C 3C 1C 2p1-p若 C 1 ~ ( p C ,2 ; (),13-p C ) 则称 确定性后果C 1 为抽奖 ( p C ,2 ; (),13-p C ) 的确定当量2.效用的定义(A)在集合p 上的实值函数u ,若它和p :若 p p 12,∈p , p 1p 2 iff u(p 1)≥u(p 2)则称u 为效用函数三、效用存在性公理 理性行为公理 V on Neumann-Morenstern, 1994 [169] ·公理1 连通性 (Connectivity)又称可比性 p p 12,∈p , 则 p 1p 2 or p 1~p 2 or p 2p 1 ·公理2 传递性 (Transitivity)p p p 123,,∈p , 若p 1p 2,p 2p 3 则 p 1p 3·公理3 替代性公理 ( 加等量时优先关系不变)若p p p 123,,∈p , p 1p 2 且 0 < α < 1则 对任何p 3∈p ,必有 αp 1+(1-α)p 3αp 2+(1-α)p 3 或者表达成:p 1p 2,α>β 则 αp 1+(1-α)p 2βp 1+(1-β)p 2即二种后果中,决策人所偏好的后果出现机会较大的情况是决策人所喜爱的。

风险不确定性及个人效用函数分析风险不确定性是经济学中一个重要的概念,指的是决策者在面对未来的各种可能性时所面临的不确定性程度。

个人效用函数则是用来描述个人对风险不确定性的态度和对不同结果的偏好程度。

在这篇文章中,我们将探讨风险不确定性及个人效用函数的分析。

首先,我们来讨论风险不确定性。

在现实生活中,人们常常面临各种风险和不确定性,比如投资、职业选择、购买决策等。

在这些决策中,决策者可能无法准确预测未来的结果,并且不同结果的概率分布也可能不一样。

这种不确定性给决策者带来了风险,因为他们的决策可能会受到不可控因素的影响,从而导致结果与预期不符。

为了对风险不确定性进行分析,经济学家引入了概率论和统计学的工具。

通过对可能结果的概率分布进行量化,可以计算出风险的大小,并从中选择最优的决策。

这种分析方法被称为风险分析。

在风险分析中,个人效用函数起着重要的作用。

个人效用函数是描述个人对不同结果的偏好程度的数学函数。

通过个人效用函数,可以量化个人对不同结果的喜好程度,从而在不确定性的环境下进行决策。

个人效用函数可以是线性的、非线性的,也可以是凸的或凹的,取决于个体的偏好。

个人效用函数的形式不同,会对决策结果产生重要影响。

比如,在风险回避的个人效用函数中,个人对较低的收益有较高的偏好,对较高的收益有较低的偏好。

这意味着,对于相同的风险水平,决策者更倾向于选择较为保守的决策,而回避可能带来较大风险的选择。

而在风险偏好的个人效用函数中,个人对较高的收益有较高的偏好,对较低的收益有较低的偏好。

这意味着,对于相同的风险水平,决策者更倾向于选择较为冒险的决策,从而追求更大的收益。

此外,个人效用函数还可以反映出决策者对风险的态度。

比如,风险厌恶的个人效用函数会对不确定性和风险给予较高的负面效用,而风险喜好的个人效用函数则对不确定性和风险给予较高的正面效用。

这种态度的差异会影响决策者在面对风险时的选择。

风险不确定性及个人效用函数的分析在经济学中有着广泛的应用。

第三章 随机占优决策法则3.1 偏序:有效集和无效集3.1.1 偏序与全序□若期望效用函数已知,则对所有可行投资计划计算期望效用,选出最大的一个,并且对考虑的投资问题有完全的选择次序,即可以区分任意两个投资的优劣,称全序; □但一般而言,仅知偏好的部分信息(比如风险厌恶),因此可以对可行投资计划得到偏序——不是所有的投资机会都可以比较。

□对于偏序,例如假设效用函数不减,即 0≥'U ;或者说投资者总认为多好于少,这是部分信息,而不知效用函数的精确形式。

可利用随机占优投资准则,它适合所有效用函数0≥'U 的投资者。

下面根据决策者的信息引入一些定义及决策准则:可行集(feasible set; FS): 定义为我们考虑问题的所有可以实现的投资计划。

可以把可行集FS 分成两个子集:有效集(ES)和无效集(IS) 两部分。

两个集合互不相交。

假设所有 的全体为U ,即U 为所有非减效用函数组成的集合,说明关于这一信息集的有效集和无效集以及它们两者之间的关系。

U 中的占优:我们说在U 中,投资计划1 优于投资计划2 是指:对任意的U ∈U ,有 ,并且至少有一个 ,上面的不等式严格成立。

经济意义是指:具有效用函数为U 的所有个体,一致认为投资计划1绝不比投资计划2差,且一定有某一个体认为投资计划1严格好于投资计划2。

有效集:它是这样一些投资计划组成的集合,没有另外的投资机会占优于它。

无效集:它由所有的无效投资机会组成,所谓无效投资计划是说可以在有效投资集中至少有一个投资机会优于它。

可行集FS 分化为有效集ES 和无效集IS 依赖于具有的信息。

一般而言,对于给定的任意信息集,相对于可行集的有效集越小,投资者的投资计划越明确。

本章将说明加在偏好或收益分布上的信息或假定越多,有效集越小。

带有部分信息的投资选择(因而有偏序)有两个决策步骤:a)客观决策;b) 主观选择。

随机占优3.2 一阶随机占优定义:对于具有连续的增效用函数的经济行为主体,如果他对证券A 和证券B 的选择是选择A 而放弃B 或者觉得A 和B 无差异,那么我们就说证券A 一阶随机占优于证券B ,用b 表示。

![风险厌恶系数[1]](https://uimg.taocdn.com/1f0e71ed58fb770bf68a550f.webp)

第三讲:期望效用函数和风险厌恶者的投资行为一、金融市场不确定性(一)金融市场的重要特征:不确定性1、不确定性何以存在(1)政治因素:外交关系紧张、地区冲突等。

(2)经济因素①宏观经济状况②经济政策如提高准备金率、公布国有股减持方案。

③微观主体运营状况等3、意外事件:疾病、恐怖袭击等其中政治因素和经济因素为既存风险。

意外事件为突发危机。

二者的影响有所不同。

2、金融市场的测不准原理索罗斯:1997年亚洲金融危机时,马哈蒂尔称我为金融大鳄。

其实,我只是很多投资者中的一个,世人对我有很多误解。

在这一危机中,我也亏了很多钱,其实我也测不准,我也被证明出错了。

所以,我现在不预测短期的股市走向,因为这太容易被迅速证明是个错误。

我什么也不害怕,也不害怕丢钱,但我害怕不确定性。

3、不确定性和风险(1)观点一:确定性的实质就是风险不确定性”的实质就是风险,风险积聚到一定程度就有可能演化为危机,风险为常态,危机则是偶发。

(2)观点二:风险是不确定性及暴露于不确定性的程度风险是不确定性,以及暴露于不确定性的程度,是个人的,极大部分视你对某议题的了解程度及处理方式而定。

例:蹦级者例:金融市场上的投资者:投资的种类和数量,投资者的技能。

4、“不确定性”对金融市场的影响(1)不确定性情况下的非理性反应:恐慌一是毫无根据的“非理性恐慌”。

例:1981年美国总统里根遇刺事件导致投资者大量拋售美元。

二是能够证明其合理性的恐慌或称“自我实现恐慌”。

.例:“羊群效应”导致的银行挤兑。

)不确定性情况下的理性行为:谨慎投资(2 ①投资目标的确定②投资决策准则二、常用的投资决策准则(一)收益最大准则:、适用性:确定性情况下的决策方法1 例:生产者的最优生产决策问题:利润最大化准则。

(Q)=PQ-C(Q)π(Q)maxπ例:金融投资者在确定性情况下的投资决策。

概率收益率A 6 1B 7 1-6 0.25C 0 0.550 0.25-11 0.2D 11 0.225 0.435 0.2只能比较A和B,不能进行四者之间的比较。

第三章 效用、损失和风险(Utility,Loss and Risk)本章主要参考文献:60,56,86,87,92,129,156,169,183,184§3—1 效用的定义和公理系统一、引言·为什么要引入效用决策问题的特点:自然状态不确定——以概率表示; 后果价值待定: 以效用度量。

1.无形后果,非数字量(如信誉、威信、出门带伞问题的后果)需以数值度量;2.即使是数值量(例如货币)表示的后果,其价值仍有待确定,后果的价值因人而异。

例一:同是100元钱,对穷人和百万富翁的价值绝然不同;对同一个人,身无分文时的100元,与已有10000元再增加100元的作用不同,这是钱的边缘价值问题。

例二:礼品抽奖10.50.51000元2500元上图作为商业、经营中实际问题的数学模型有普遍意义 有人认为打赌不如礼品,即1000元 优于2500元0.50.5*由上面两个例子可知:在进行决策分析时,存在如何描述(表达)后果的实际价值,以便反映决策的人偏好次序(preference order)的问题*偏好次序是决策人的个性与价值观的反映,与决策人所处的社会、经济地位,文化素养,心理和生理(身体)状态有关。

* 除风险偏好之外,还时间偏好。

i, 折扣率 ii,其他 而效用(Utility)就是偏好的量化,是数(实值函数).Daniel Bernoulli 在1738年指出:若一个人面临从给定行动集(风险性展望集)中作选择的决策问题,如果他知道与给定行动有关的将来的自然状态,且这些状态出现的概率已知或可以估计,则他应选择对各种可能后果的偏好的期望值最高的行动。

二、效用的定义 1.符号 i,A B(即APB)读作A 优于B :(Prefer(ed) A to B) AB(即ARB) A 不劣于BA ~B(即AIB) A 无差别于B (Indifference) ii, 展望(prospect): 可能的前景 即各种后果及后果出现概率的组合 P=(p c 11,;…;,;p c i i …p c n n , ) 既考虑各种后果 (consequence)又考虑了各种后果的概率(probability or likelihood)分布 所有P 的集合记作p iii,抽奖(lottery)与确定当量1.0C 3C 1C 2p1-p若 C 1 ~ ( p C ,2 ; (),13-p C ) 则称 确定性后果C 1 为抽奖 ( p C ,2 ; (),13-p C ) 的确定当量2.效用的定义(A)在集合p 上的实值函数u ,若它和p :若 p p 12,∈p , p 1p 2 iff u(p 1)≥u(p 2)则称u 为效用函数三、效用存在性公理 理性行为公理 V on Neumann-Morenstern, 1994 [169] ·公理1 连通性 (Connectivity)又称可比性 p p 12,∈p , 则 p 1p 2 or p 1~p 2 or p 2p 1 ·公理2 传递性 (Transitivity)p p p 123,,∈p , 若p 1p 2,p 2p 3 则 p 1p 3·公理3 替代性公理 ( 加等量时优先关系不变)若p p p 123,,∈p , p 1p 2 且 0 < α < 1则 对任何p 3∈p ,必有 αp 1+(1-α)p 3αp 2+(1-α)p 3 或者表达成:p 1p 2,α>β 则 αp 1+(1-α)p 2βp 1+(1-β)p 2即二种后果中,决策人所偏好的后果出现机会较大的情况是决策人所喜爱的。