第四章 VNM效用函数与风险升水

- 格式:ppt

- 大小:796.50 KB

- 文档页数:44

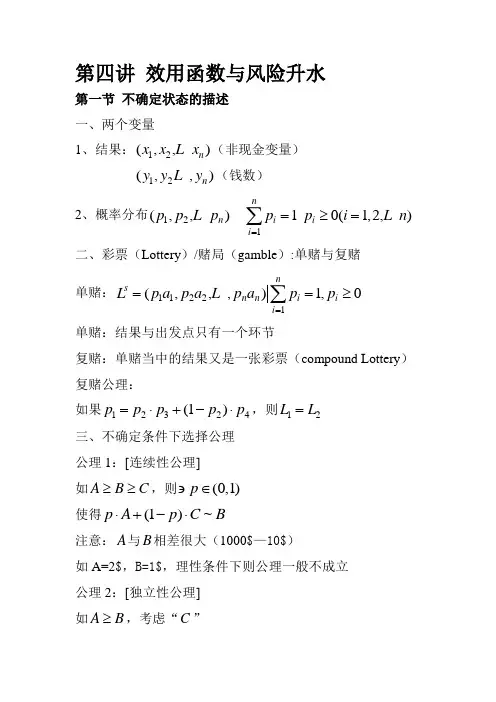

第四讲效用函数与风险升水第一节不确定状态的描述一、两个变量1、结果:(兀],兀2,…兀”)(非现金变量)(必』2…,儿)(钱数)2、概率分布(卩,02,…几)工门=1 Pi、0(i = \2・・・n)i=l二、彩票(Lottery)/赌局(gamble):单赌与复赌n单赌:Lt =(P]%、卩2。

2「*、卩評斤)| 工i=l单赌:结果与出发点只有一个环节复赌:单赌当中的结果又是一张彩票(compound Lottery)复赌公理:如果卩=+(1 一。

2)* 04,则厶=厶2二、不确泄条件下选择公理公理1:[连续性公理]如A>B>C,则ape (0,1)使得"4 + (l_")・C〜B注意:A与B相差很大(1000$—10$)如A=2$, B=l$,理性条件下则公理一般不成立公理2:[独立性公理]如A>B,考虑“C”则对Vpw(O,l) pA + (\-p)C> pE + Q_p)C对A,B之间偏好关系不受独立于(A,B)外的事件C的影响。

意味着,偏好关系不随时间,地点等而改变。

可以推广到『=("(,•••,”:), :b =(pf, C=(-X…x2,.--xJ在『与/间是相同的,『 >『〉r连续性:3CTG(0,1),使仅『+(1 —G)r〜/独立性:如『詔,则a^a + (1 -a)C >+ (1 -公理3:[次序完全公理]如存在4与B,偏好A>B,或者B>A,或者A〜B同时,如A>B,并且B>C,则A>C第二节期望效用理论一、期望Eg = p}x} + p2x2+ …+ p n x n问题:有些事件E(x)=8,但V(X)< OO二、圣彼得堡悖论(1738)Daniel BernoulliNicolas Bernoulli(1717)一枚均质硬币(丄)2如掷一次,第一次就背面朝上,获1兀1 1= 1 • • =002 2 实际发现v(x) < 20D. Bernoulli E(x):客观的,评价可以一致;V(x):主观的,人与人不同。

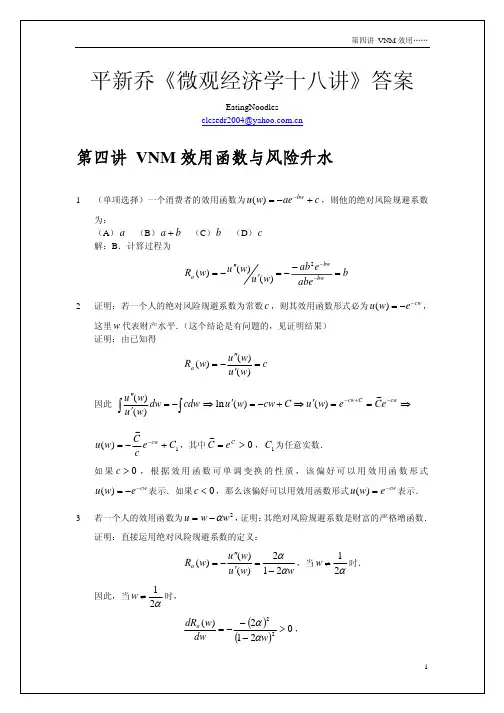

平新乔《微观经济学十八讲》第4讲 VNM 效用函数与风险升水1.(单项选择)一个消费者的效用函数为()bw u w ae c -=-+,则他的绝对风险规避系数为:(A )a (B )a b + (C )b (D )c 【答案】C【解析】由消费者的效用函数()bw u w ae c -=-+,可得()bw u'w abe -=,()2bw u w ab e -''=-,则可得该消费者的风险规避系数为:()()()2bwa bwab e R w u w w b abe ---=-"'=-=。

2.证明:若一个人的绝对风险规避系数为常数c ,则其效用函数形式必为()cw u w e -=-,这里w 代表财产水平。

证明:这是一个求积分的问题,即由绝对风险规避系数来倒求效用函数。

根据绝对风险规避系数的定义,就有:()()()a u w R w c u w "=-='对等式(1)最后一个等号两边积分得:()()d d u w w c w u w "=-⎰⎰' 即:()ln u w cw C '=-+。

进一步整理得:()cw C cw u w e Ce -+-'== ①其中0C C e =>,对①式两边积分得:()1cwC u w e C c-=-+ 其中1C 为任意实数。

根据效用函数的单调递增特性可知0c >(因为如果0c <,就说明财富越少,消费者的效用就越高,这不符合正常的情况)。

又因为效用函数的单调变换不改变它所代表的偏好,所以()1cwC u w e C c-=-+表示的偏好也可以用()cw u w e -=-表示。

3.若一个人的效用函数为2u w aw =-,证明:其绝对风险规避系数是财富的严格增函数。

证明:由效用函数()2u w w aw =-,可得()12u'w w α=-,()2u w α''=-,则该消费者的绝对风险规避系数为:()()()212a u w R w u w wαα"=-='-其中12w α≠。

第四讲 效用函数与风险升水第一节 不确定状态的描述一、两个变量1、结果:12(,,)n x x x (非现金变量)12(,,)n y y y (钱数)2、概率分布121(,,) 1 0(1,2,)nn i i i p p p p p i n ==≥=∑二、彩票(Lottery )/赌局(gamble ):单赌与复赌 单赌:11221(,,,)1,0ns n n i i i L p a p a p a p p ===≥∑单赌:结果与出发点只有一个环节复赌:单赌当中的结果又是一张彩票(compound Lottery ) 复赌公理:如果12324(1)p p p p p =⋅+-⋅,则12L L =三、不确定条件下选择公理公理1:[连续性公理]如A B C ≥≥,则(0,1)p ∍∈使得(1)~p A p C B ⋅+-⋅注意:A 与B 相差很大(1000$—10$)如A=2$,B=1$,理性条件下则公理一般不成立 公理2:[独立性公理]如A B ≥,考虑“C ”则对(0,1) (1)(1)p pA p C pB p C ∀∈+-≥+-对,A B 之间偏好关系不受独立于(,A B )外的事件C 的影响。

意味着,偏好关系不随时间,地点等而改变。

可以推广到b 11(,,), (,,) a a a b bn n p p p p ζζ== c 12(,,)n x x x ζ= 在a ζ与b ζ间是相同的,a b c ζζζ>>连续性:(0,1)α∃∈,使(1)~a c b αζαζζ+-独立性:如a b ζζ≥,则(1)(1)a c b c αζαζαζαζ+-≥+-公理3:[次序完全公理]如存在A 与B ,偏好A B ≥,或者B A ≥,或者~A B 同时,如A B ≥,并且B C ≥,则A C ≥第二节 期望效用理论一、期望 1122()n n E x p x p x p x =+++问题:有些事件()E x =∞,但()V x <∞二、圣彼得堡悖论(1738)Daniel BernoulliNicolas Bernoulli(1717) 一枚均质硬币(12)获利赌局-1 2n n ⎧⎪⎪⎪⎨⎪⎪⎪⎩如掷一次,第一次就背面朝上,获1元 如 二 2 如 三 4 如11111()2()222n n n E x ∞-===++=∞∑ 实际发现()20v x <D .Bernoulli ():E x 客观的,评价可以一致; ()V x :主观的,人与人不同。

平新乔《微观经济学十八讲》第4讲 VNM 效用函数与风险升水1.(单项选择)一个消费者的效用函数为()bw u w ae c -=-+,则他的绝对风险规避系数为:(A )a (B )a b + (C )b (D )c 【答案】C【解析】由消费者的效用函数()bw u w ae c -=-+,可得()bw u'w abe -=,()2bw u w ab e -''=-,则可得该消费者的风险规避系数为:()()()2bwa bwab e R w u w w b abe ---=-"'=-=。

2.证明:若一个人的绝对风险规避系数为常数c ,则其效用函数形式必为()cw u w e -=-,这里w 代表财产水平。

证明:这是一个求积分的问题,即由绝对风险规避系数来倒求效用函数。

根据绝对风险规避系数的定义,就有:()()()a u w R w c u w "=-='对等式(1)最后一个等号两边积分得:()()d d u w w c w u w "=-⎰⎰' 即:()ln u w cw C '=-+。

进一步整理得:()cw C cw u w e Ce -+-'== ①其中0C C e =>,对①式两边积分得:()1cwC u w e C c-=-+ 其中1C 为任意实数。

根据效用函数的单调递增特性可知0c >(因为如果0c <,就说明财富越少,消费者的效用就越高,这不符合正常的情况)。

又因为效用函数的单调变换不改变它所代表的偏好,所以()1cwC u w e C c-=-+表示的偏好也可以用()cw u w e -=-表示。

3.若一个人的效用函数为2u w aw =-,证明:其绝对风险规避系数是财富的严格增函数。

证明:由效用函数()2u w w aw =-,可得()12u'w w α=-,()2u w α''=-,则该消费者的绝对风险规避系数为:()()()212a u w R w u w wαα"=-='-其中12w α≠。

第四讲VNM效用函数与风险升水确定性条件下的选择:消费束不确定性条件下的选择:概率分布——赌局一、不确定性条件下的选择:概率分布——赌局1、假设期末考试成绩简单分为三档:{}0,60,1002、假设成绩简单分为两种①{}60,80,1000,60,100和②{}两种情况下获得各个分数的概率都为A:{}0.8,0.1,0.1选择:②①{}0.8,0.1,0,0.1800,60,,100,概率分布为A1:{}②{},0.8,00.1,0.10,0,100,概率分布为A2:{}60,8选择:A2二、单赌与复赌1、单赌定义:设事件有n 种结果,记{}1,...,n A a a =,A 上的概率分布:111,...,0,1,1,...,ns n n i i i G p a p a p p i n =⎧⎫=≥==⎨⎬⎩⎭∑被称为简单赌局的集合或简单的概率分布的集合。

2、复合赌局定义:赌局的结果为赌局 彩票: 复合彩票:三、不确定条件下选择的公理 确定性条件下的选择:()()max u B ∈x x x 不确定条件下的选择:()()max s g G g g u ∈不确定性条件下,消费者在概率分布集合G 上有偏好关系,满足以下定理: 1:完备性公理 2:传递性公理 3:连续性公理 4:单调性公理 5:替代性公理6:复合赌局简单化公理'。

对于赌局集合G中的任何两个赌局g和g',或者有g g',或者g g例子假设期末考试成绩简单分为三档:{}0,60,100获得各个分数的概率为:A:{}0.8,0.1,0.1B:{}0.2,0.6,0.2选择:A B或B A对于赌局集合G 中的任何三个赌局g 、g '和g '',如果有g g '且g g ''',则有g g ''。

例子: 假设12...n a a a在1α=时,有()()1,1n a a g αα-:最好的结果肯定发生在0α=时,有()()1,1n g a a αα-:最差的结果肯定发生对于G 中的任何赌局g ,存在某个概率[]0,1α∈,使得()()1,1n ga a αα-(含义:差异很大的不确定的两个结果的某种加权结果=某个确定的中间结果) 例子:假设期末考试成绩简单分为三档{}0,60,100A = 最好的结果为100分,最差的结果为0分。

平新乔《微观经济学十八讲》第4讲 VNM 效用函数与风险升水跨考网独家整理最全经济学考研真题,经济学考研课后习题解析资料库,您可以在这里查阅历年经济学考研真题,经济学考研课后习题,经济学考研参考书等内容,更有跨考考研历年辅导的经济学学哥学姐的经济学考研经验,从前辈中获得的经验对初学者来说是宝贵的财富,这或许能帮你少走弯路,躲开一些陷阱。

以下内容为跨考网独家整理,如您还需更多考研资料,可选择经济学一对一在线咨询进行咨询。

1.(单项选择)一个消费者的效用函数为()bw u w ae c -=-+,则他的绝对风险规避系数为:(A )a (B )a b + (C )b (D )c 【答案】C【解析】由消费者的效用函数()bw u w ae c -=-+,可得()bw u'w abe -=,()2bw u w ab e -''=-,则可得该消费者的风险规避系数为:()()()2bwa bwab e R w u w u w b abe ---=-"'=-=。

2.证明:若一个人的绝对风险规避系数为常数c ,则其效用函数形式必为()cw u w e -=-,这里w 代表财产水平。

证明:这是一个求积分的问题,即由绝对风险规避系数来倒求效用函数。

根据绝对风险规避系数的定义,就有:()()()a u w R w c u w "=-='对等式(1)最后一个等号两边积分得:()()d d u w w c w u w "=-⎰⎰' 即:()ln u w cw C '=-+。

进一步整理得:() cw C cw u w e Ce-+-'== ① 其中 0C Ce =>,对①式两边积分得: () 1cw Cu w e C c-=-+其中1C 为任意实数。

根据效用函数的单调递增特性可知0c >(因为如果0c <,就说明财富越少,消费者的效用就越高,这不符合正常的情况)。