Eviews6章基本回归模型的OLS估计

- 格式:ppt

- 大小:329.50 KB

- 文档页数:20

![EViews软件应用及对OLS的回归分析[研究材料]](https://uimg.taocdn.com/45df188b376baf1ffc4fadc2.webp)

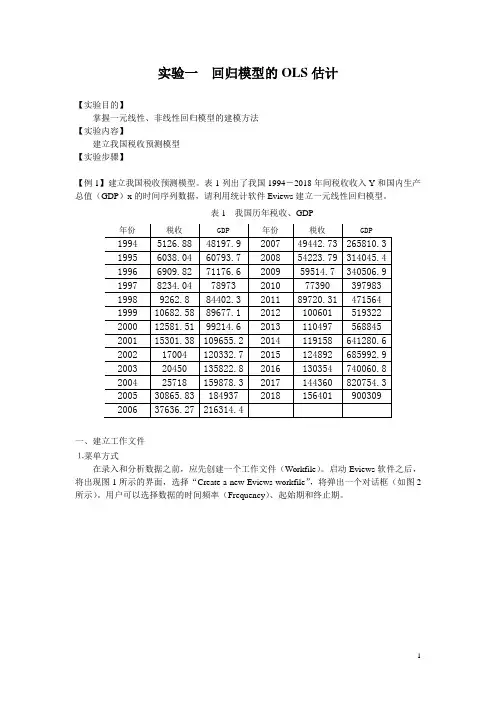

实验一回归模型的OLS估计【实验目的】掌握一元线性、非线性回归模型的建模方法【实验内容】建立我国税收预测模型【实验步骤】【例1】建立我国税收预测模型。

表1列出了我国1994-2018年间税收收入Y和国内生产总值(GDP)x的时间序列数据,请利用统计软件Eviews建立一元线性回归模型。

表1 我国历年税收、GDP一、建立工作文件⒈菜单方式在录入和分析数据之前,应先创建一个工作文件(Workfile)。

启动Eviews软件之后,将出现图1所示的界面,选择“Create a new Eviews workfile”,将弹出一个对话框(如图2所示)。

用户可以选择数据的时间频率(Frequency)、起始期和终止期。

图1 Eviews菜单方式创建工作文件示意图图2 工作文件定义对话框本例中选择时间频率为Annual(年度数据),在起始栏和终止栏分别输入相应的日期94和18。

然后点击OK,在Eviews软件的主显示窗口将显示相应的工作文件窗口(如图3所示)。

图3 Eviews工作文件窗口一个新建的工作文件窗口内只有2个对象(Object),分别为c(系数向量)和resid(残差)。

它们当前的取值分别是0和NA(空值)。

可以通过鼠标左键双击对象名打开该对象查看其数据,也可以用相同的方法查看工作文件窗口中其它对象的数值。

⒉命令方式还可以用输入命令的方式建立工作文件。

在Eviews软件的命令窗口中直接键入CREATE命令,其格式为:CREATE 时间频率类型起始期终止期本例应为:CREATE A 1994 2018二、输入数据在Eviews软件的命令窗口中键入数据输入/编辑命令:DA TA Y X此时将显示一个数组窗口(如图4所示),即可以输入每个变量的数值图4 Eviews数组窗口三、图形分析借助图形分析可以直观地观察经济变量的变动规律和相关关系,以便合理地确定模型的数学形式。

⒈趋势图分析命令格式:PLOT 变量1 变量2 ……变量K作用:⑴分析经济变量的发展变化趋势⑵观察是否存在异常值本例为:PLOT Y X⒉相关图分析命令格式:SCAT 变量1 变量2作用:⑴观察变量之间的相关程度⑵观察变量之间的相关类型,即为线性相关还是曲线相关,曲线相关时大致是哪种类型的曲线说明:⑴SCAT命令中,第一个变量为横轴变量,一般取为解释变量;第二个变量为纵轴变量,一般取为被解释变量⑵SCAT命令每次只能显示两个变量之间的相关图,若模型中含有多个解释变量,可以逐个进行分析⑶通过改变图形的类型,可以将趋势图转变为相关图本例为:SCA T Y X图5 税收与GDP趋势图图5、图6分别是我国税收与GDP时间序列趋势图和相关图分析结果。

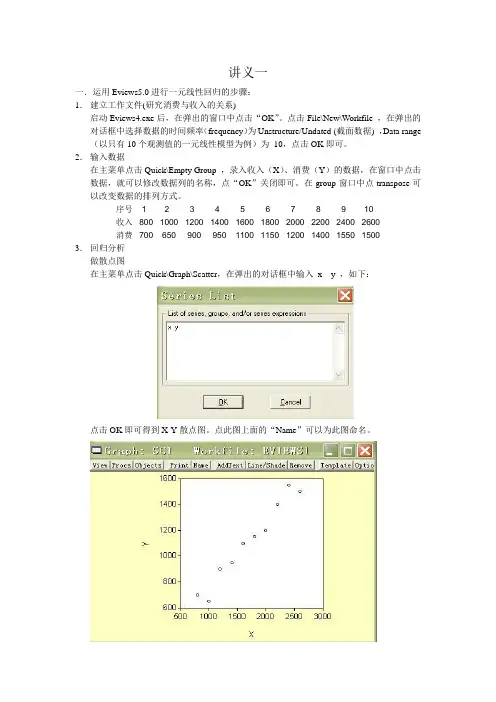

讲义一一.运用Eviews5.0进行一元线性回归的步骤:1.建立工作文件(研究消费与收入的关系)启动Eviews4.exe后,在弹出的窗口中点击“OK”。

点击File\New\Workfile ,在弹出的对话框中选择数据的时间频率(frequency)为Unstructure/Undated (截面数据) ,Data range (以只有10个观测值的一元线性模型为例)为10,点击OK即可。

2.输入数据在主菜单点击Quick\Empty Group ,录入收入(X)、消费(Y)的数据,在窗口中点击数据,就可以修改数据列的名称,点“OK”关闭即可。

在group窗口中点transpose可以改变数据的排列方式。

序号 1 2 3 4 5 6 7 8 9 10收入800 1000 1200 1400 1600 1800 2000 2200 2400 2600消费700 650 900 950 1100 1150 1200 1400 1550 15003.回归分析做散点图在主菜单点击Quick\Graph\Scatter,在弹出的对话框中输入x y ,如下:点击OK即可得到X-Y散点图。

点此图上面的“Name”可以为此图命名。

由上面的散点图可以看出,x y存在近似的线性关系。

①OLS估计在主菜单点击Quick\Estimate Equation ,弹出如下对话框:图2 OLS回归分析的设置按图2设置。

输入的顺序为“被解释变量常数项解释变量1 解释变量2”,每个变量之间以空格分开(如果是多元回归就在后面依次添加其他的解释变量即可)。

点击“OK”后,得到如下结果,单击“name”为其命名后就可以关闭。

(同时也可以点击“Freeze”将其保存为表格形式。

而且,此表格不会受到以后操作的影响。

)图3 OLS计算结果其中,最上面的说明分别是“Dependent variable:Y”为“被解释变量是Y”;“Method:Least Squares”为“使用的方法:最小二乘法”;日期(Date)、时间(Time);样本范围(Sample:1~10);包含的观测对象(Included observations:10)10个。

eviews简单回归方程的构建命令在eviews中,构建简单回归方程的命令为OLS(Ordinary Least Squares)。

该命令用于估计线性回归模型的参数,并进行模型诊断和预测分析。

下面将分步介绍如何使用OLS命令构建简单回归方程。

打开eviews软件,并加载需要进行回归分析的数据集。

点击“File”菜单中的“Open”选项,选择数据文件并加载进入eviews。

确保数据集中包含自变量和因变量的观测值。

接下来,点击“Quick”菜单中的“Estimate Equation”选项。

在弹出的对话框中,选择“Single Equation”并点击“OK”。

在弹出的“Single Equation Estimation”对话框中,选择需要建立回归方程的变量。

将因变量拖放到“Dependent”框中,将自变量拖放到“Independent”框中。

确认变量的顺序和选择是否正确。

然后,在“Estimation Method”选项中选择“Ordinary Least Squares”作为估计方法。

这是最常用的回归分析方法,用于估计线性回归模型的参数。

接下来,点击“OK”按钮进行回归分析。

eviews将根据所选的变量和估计方法,对数据进行回归分析,并生成回归结果报告。

在回归结果报告中,可以查看回归方程的参数估计值、显著性水平、拟合优度等统计指标。

此外,还可以进行残差分析、预测分析等进一步的数据处理和分析。

在进行回归分析后,可以进一步对回归方程进行诊断和验证。

例如,可以检查回归残差的正态性、异方差性等假设。

可以使用eviews 提供的工具和命令进行这些分析。

除了使用OLS命令进行简单回归分析外,eviews还提供了其他回归分析方法和模型。

例如,可以使用最小二乘法进行非线性回归分析,或者使用面板数据模型进行多变量回归分析。

使用eviews进行简单回归方程的构建非常简单。

只需要几个简单的步骤,就可以对数据进行回归分析,并得到相应的回归结果。

Eviews估计方法汇总来源:计量经济学01最小二乘法(1)普通最小二乘估计(OLS):这是使用的最为普遍的模型,基本原理就是估计残差平方和最小化,不予赘述。

(2)加权最小二乘估计(WLS)Eviews路径:LS模型设定对话框-----optionsOLS的假设条件最为严格,其他的估计方法往往是在OLS的某些条件无法满足的前提下进行修正处理的。

WLS就是用来修正异方差问题的。

在解释变量的每一个水平上存在一系列的被解释变量值,每一个被解释变量值都有自己的分布和方差。

在同方差性假设下,OLS对每个残差平方ei^2都同等看待,即采取等权重1。

但是,当存在异方差性时,方差δi^2越小,其样本值偏离均值的程度越小,其观测值越应受到重视,即方差越小,在确定回归线时的作用应当越大;反之方差δi^2越大,其样本值偏离均值的程度越大,其在确定回归线时的作用应当越小。

WLS的一个思路就是在拟合存在异方差的模型的回归线时,对不同的δi^2区别对待。

在利用样本估计系数时依旧是使得总体残差最小化,但是WLS会给每个残差平方和一个权重wi=1/δi。

这样,当δi^2越小,wi越大;反之,δi^2越大,wi越小。

Eviews的WLS没有要求权重因子必须是1/δi。

一般纠正异方差性的方法还包括模型变换法,这种方法假定已知Var(ui)=δi^2=δ^2*f(Xi),令权重wi=f(Xi)^(1/2),用f(Xi)^(1/2)去除原模型,可知随机干扰项转换为ui/f(Xi)^(1/2),这时Var(ui)=δi^2=δ^2,即实现了同方差。

由上面的分析可知,WLS核心就是找到一个等式:Var(ui)=δi^2=δ^2*f(Xi)。

这个等式经过调整更容易理解:δ^2=δi^2/f(Xi)或δ=δi/f(Xi)^(1/2)。

δ为某一常数,权重wi=1/f(Xi)^(1/2),经过wi的加权便实现了同方差。

前面提到的特殊权重wi=1/δi,即f(Xi)=1/δi^2,这时δ=δi/f(Xi)^(1/2)=1。