(完整版)第三章(多元线性回归模型)3-3答案

- 格式:doc

- 大小:146.07 KB

- 文档页数:4

3.2 多元线性回归模型的估计一、判断题1.满足基本假设条件下,样本容量略大于解释变量个数时,可以得到各参数的唯一确定的 估计值,但参数估计结果的可靠性得不到保证 ( T )二 、单项选择题1、线性回归模型的参数估计量ˆβ是随机向量Y 的函数,即1ˆ()X X X Y β-''=。

ˆβ是 (A )A 、随机向量B 、非随机向量C 、确定性向量D 、常量2.已知含有截距项的四元线性回归模型估计的残差平方和为∑=800e 2i ,样本容量为25,则其随机误差项i u 的方差的普通最小二乘估计为 (A )。

A 、40B 、32C 、38.095D 、36.364 三 、多项选择题1、对于二元样本回归模型12233ˆˆˆˆi i i iY X X e βββ=+++,下列各式成立的有(ABC ) A 、0e i =∑ B 、0X e i 2i =∑C 、0X e i 3i =∑D 、0Y e i i =∑E 、0X X i3i 2=∑四、计算题1、某地区通过一个样本容量为722的调查数据得到劳动力受教育年数的一个回归方程为10.360.0940.1310.210i i i i edu sibs medu fedu =-++ R 2=0.214式中,edu 为劳动力受教育年数,sibs 为劳动力家庭中兄弟姐妹的个数,medu 与fedu 分别为母亲与父亲受到教育的年数。

问(1)sibs 是否具有预期的影响?为什么?若medu 与fedu 保持不变,为了使预测的受教育水平减少一年,需要sibs 增加多少?(2)请对medu 的系数给予适当的解释。

(3)如果两个劳动力都没有兄弟姐妹,但其中一个的父母受教育的年数均为12年,另一个的父母受教育的年数均为16年,则两人受教育的年数预期相差多少年?解:(1)预期sibs 对劳动者受教育的年数有影响。

因此在收入及支出预算约束一定的条件下,子女越多的家庭,每个孩子接受教育的时间会越短。

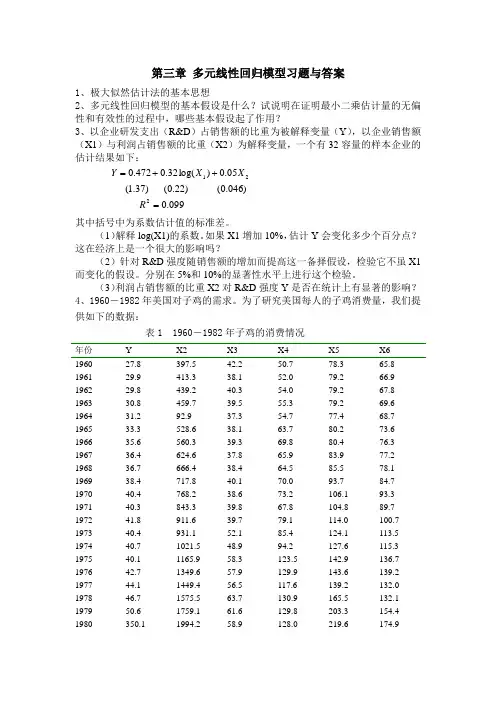

第三章多元线性回归模型习题与答案1、极大似然估计法的基本思想2、多元线性回归模型的基本假设是什么?试说明在证明最小二乘估计量的无偏性和有效性的过程中,哪些基本假设起了作用?3、以企业研发支出(R&D)占销售额的比重为被解释变量(Y),以企业销售额(X1)与利润占销售额的比重(X2)为解释变量,一个有32容量的样本企业的估计结果如下:099 .0)046.0()22.0()37.1(05.0)log(32.0472.022 1=++ =RX XY其中括号中为系数估计值的标准差。

(1)解释log(X1)的系数。

如果X1增加10%,估计Y会变化多少个百分点?这在经济上是一个很大的影响吗?(2)针对R&D强度随销售额的增加而提高这一备择假设,检验它不虽X1而变化的假设。

分别在5%和10%的显著性水平上进行这个检验。

(3)利润占销售额的比重X2对R&D强度Y是否在统计上有显著的影响?4、1960-1982年美国对子鸡的需求。

为了研究美国每人的子鸡消费量,我们提供如下的数据:表1 1960-1982年子鸡的消费情况年份Y X2 X3 X4 X5 X61960 27.8 397.5 42.2 50.7 78.3 65.8 1961 29.9 413.3 38.1 52.0 79.2 66.9 1962 29.8 439.2 40.3 54.0 79.2 67.8 1963 30.8 459.7 39.5 55.3 79.2 69.6 1964 31.2 92.9 37.3 54.7 77.4 68.7 1965 33.3 528.6 38.1 63.7 80.2 73.6 1966 35.6 560.3 39.3 69.8 80.4 76.3 1967 36.4 624.6 37.8 65.9 83.9 77.2 1968 36.7 666.4 38.4 64.5 85.5 78.1 1969 38.4 717.8 40.1 70.0 93.7 84.7 1970 40.4 768.2 38.6 73.2 106.1 93.3 1971 40.3 843.3 39.8 67.8 104.8 89.7 1972 41.8 911.6 39.7 79.1 114.0 100.7 1973 40.4 931.1 52.1 85.4 124.1 113.5 1974 40.7 1021.5 48.9 94.2 127.6 115.3 1975 40.1 1165.9 58.3 123.5 142.9 136.7 1976 42.7 1349.6 57.9 129.9 143.6 139.2 1977 44.1 1449.4 56.5 117.6 139.2 132.0 1978 46.7 1575.5 63.7 130.9 165.5 132.1 1979 50.6 1759.1 61.6 129.8 203.3 154.4 1980 350.1 1994.2 58.9 128.0 219.6 174.91981 51.7 2258.1 66.4 141.0 221.6 180.8 198252.92478.770.4168.2232.6189.4资料来源:Y 数据来自城市数据库;X 数据来自美国农业部。

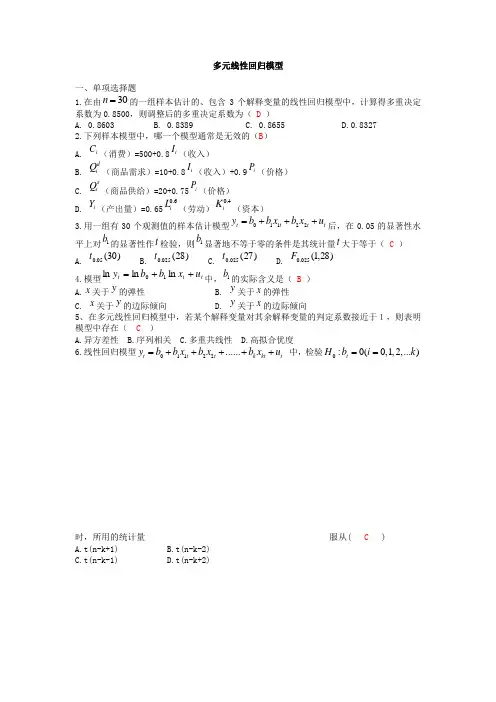

多元线性回归模型一、单项选择题1.在由30n =的一组样本估计的、包含3个解释变量的线性回归模型中,计算得多重决定系数为0.8500,则调整后的多重决定系数为( D )A. 0.8603B. 0.8389C. 0.8655D.0.8327 2.下列样本模型中,哪一个模型通常是无效的(B ) A.iC (消费)=500+0.8iI (收入)B. di Q (商品需求)=10+0.8i I (收入)+0.9i P (价格) C. si Q (商品供给)=20+0.75i P (价格)D. iY (产出量)=0.650.6i L (劳动)0.4i K (资本)3.用一组有30个观测值的样本估计模型01122t t t ty b b x b x u =+++后,在0.05的显著性水平上对1b 的显著性作t 检验,则1b 显著地不等于零的条件是其统计量t 大于等于( C )A.)30(05.0t B.)28(025.0t C.)27(025.0t D.)28,1(025.0F4.模型tt t u x b b y ++=ln ln ln 10中,1b 的实际含义是( B )A.x 关于y 的弹性B. y 关于x 的弹性C. x 关于y 的边际倾向D. y 关于x 的边际倾向5、在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明模型中存在( C )A.异方差性B.序列相关C.多重共线性D.高拟合优度6.线性回归模型01122......t t t k kt t y b b x b x b x u =+++++ 中,检验0:0(0,1,2,...)t H b i k ==时,所用的统计量服从( C )A.t(n-k+1)B.t(n-k-2)C.t(n-k-1)D.t(n-k+2)7. 调整的判定系数 与多重判定系数之间有如下关系( D )A.2211n R R n k -=-- B. 22111n R R n k -=---C. 2211(1)1n R R n k -=-+-- D. 2211(1)1n R R n k -=----8.关于经济计量模型进行预测出现误差的原因,正确的说法是( C )。

第3章 多元线性回归思考与练习参考答案3.2 讨论样本容量n 与自变量个数p 的关系,它们对模型的参数估计有何影响?答:在多元线性回归模型中,样本容量n 与自变量个数p 的关系是:n>>p 。

如果n<=p 对模型的参数估计会带来很严重的影响。

因为: 1. 在多元线性回归模型中,有p+1个待估参数β,所以样本容量的个数应该大于解释变量的个数,否则参数无法估计。

2. 解释变量X 是确定性变量,要求()1rank p n =+<X ,表明设计矩阵X 中的自变量列之间不相关,即矩阵X 是一个满秩矩阵。

若()1rank p <+X ,则解释变量之间线性相关,1()X X -'是奇异阵,则β的估计不稳定。

3.3证明随机误差项ε的方差σ2的无偏估计。

证明:22122222111112221111ˆ(),111()()(1)(1)()(1)1ˆ()()1n i i n n nnnii ii iiii i i i i i ni i SSE e e e n p n p n p E e D e h h n h n p E E e n p σσσσσσσ======='===------∴==-=-=-=--∴==--∑∑∑∑∑∑∑3.4 一个回归方程的复相关系数R=0.99,样本决定系数R 2=0.9801,我们能判断这个回归方程就很理想吗? 答:不能断定这个回归方程理想。

因为:1. 在样本容量较少,变量个数较大时,决定系数的值容易接近1,而此时可能F 检验或者关于回归系数的t 检验,所建立的回归方()1ˆ2--=p n SSE σ程都没能通过。

2. 样本决定系数和复相关系数接近于1只能说明Y 与自变量X1,X2,…,Xp 整体上的线性关系成立,而不能判断回归方程和每个自变量是显著的,还需进行F 检验和t 检验。

3. 在应用过程中发现,在样本容量一定的情况下,如果在模型中增加解释变量必定使得自由度减少,使得 R 2往往增大,因此增加解释变量(尤其是不显著的解释变量)个数引起的R 2的增大与拟合好坏无关。

ESS kRSS (n - k -1) n3.3 多元线性回归模型的检验一、判断题1、在线性回归模型中,为解释变量或者被解释变量重新选取单位(比如,元变换成千元), 会影响 t 统计量和 R 2 的数值。

( F )2、在多元线性回归中,t 检验和 F 检验缺一不可。

( T) 3、回归方程总体线性显著性检验的原假设是模型中所有的回归参数同时为零。

( F )4、多元线性回归中,可决系数 R 2 是评价模型拟合优度好坏的最佳标准。

(F )二 、单项选择1、在模型Y t = 0 + 1 X 1t + 2 X 2t + 3 X 3t + t 的回归分析结果中,有 F = 462.58 ,F 的p 值= 0.000000 ,则表明(C )A 、解释变量 X 2t 对Y t 的影响不显著B 、解释变量 X 1t 对Y t 的影响显著C 、模型所描述的变量之间的线性关系总体上显著D 、解释变量 X 2t 和 X 1t 对Y t 的影响显著2、设k 为回归模型中的实解释变量的个数, n 为样本容量。

则对回归模型进行总体显著性 检验( F 检验)时构造的 F 统计量为 (A )A 、 F =B 、 F =C 、 F =ESS RSSD 、 F = 1-RSS TSS3、在多元回归中,调整后的可决系数 R 2与可决系数 R 2 的关系为 ( A )A 、 R 2 < R 2 C 、 R 2= R 2B 、 R 2 > R 2D 、 R 2 与 R 2 的关系不能确定4、根据调整的可决系数 R 2 与 F 统计量的关系可知,当 R 2 = 1 时,有 (C ) A 、F=0B 、F=-1C 、F→+∞D 、F=-∞5、下面哪一表述是正确的 (D )1 nA 、线性回归模型Y i = 0 + 1 X i + i 的零均值假设是指∑i= 0i =1ESS (k -1)RSS (n - k )0 1 1i 2 2ik ki i B 、对模型Y i = 0 + 1 X 1i + 2 X 2i + i 进行方程显著性检验(即 F 检验),检验的零假 设是 H 0 : 0 = 1 = 2 = 0C 、相关系数较大意味着两个变量存在较强的因果关系D 、当随机误差项的方差估计量等于零时,说明被解释变量与解释变量之间为函数关系5、对于Y i = ˆ +ˆ X +ˆ X+… +ˆ X + e ,如果原模型满足线性模型的基本假设则 在零假设 j = 0 下, 统计量 ˆj (B ) s (ˆj ) ( 其中 s (ˆj ) 是 j 的标准误差) 服从A 、t (n - k )B 、t (n - k -1)C 、 F (k -1, n - k )D 、 F (k , n - k -1)6、在由 n = 30 的一组样本估计的、包含 3 个解释变量的线性回归模型中,计算得多重可决系数为 0.8500,则调整后的多重可决系数为( D )A 、8603B 、 0.8389C 、0.8655D 、0.8327 7、可决系数 R 2=0.8,说明回归直线能解释被解释变量总变差的:( A )A 、 80%B 、 64%C 、 20%D 、 89%8、线性回归模型 y t= b 0 + b 1 x 1t + b 2 x 2t + ...... + b k x kt + u tH 0 : b t = 0(i = 0,1, 2,...k ) 时,所用的统计量服从(C )中,检验A.t(n-k+1)B.t(n-k-2)C.t(n-k-1)D.t(n-k+2)三、多项选择题1、对模型满足所有假定条件的模型Y i = 0 + 1 X 1i + 2 X 2i + i 进行总体显著性检验,如 果检验结果总体线性关系显著,则很可能出现 ( BCD )A 、1 = 2 = 0 C 、1 ≠ 0,2 ≠ 0 E 、1= 0,2 = 0B 、1 ≠ 0,2 = 0 D 、1= 0,2 ≠ 02、设 k 为回归模型中的参数个数(包含截距项)则总体线性回归模型进行显著性检验时所用的 F 统计量可以表示为( BC )∑(Y ˆ - Y )2/(n - k )∑(Y ˆ - Y )2/(k - 1)A 、 ii 2 ( ) B 、 ii 2 ( ) ∑e i / k- 1 ∑e i/ n- k R 2 /(k - 1)C 、(1 - R 2 )/(n - k )(1 - R 2 )/(n - k )D 、R 2/(k - 1)R2/(n -k )E、(1 -R2)/(k -1)3、在多元回归分析中,调整的可决系数R2与可决系数R2之间(AD )A、R2<R2B、R2≥R2C、R2只可能大于零D、R2可能为负值E、R2不可能为负值四、简答题1.在多元线性回归分析中,为什么用修正的可决系数衡量估计模型对样本观测值的拟合优度?答:因为人们发现随着模型中解释变量的增多,多重可决系数R2的值往往会变大,从而增加了模型的解释功能。

《中级计量经济学》非选择题参考答案第3章多元线性回归模型3.4.3 简答题、分析与计算题1.给定二元回归模型:yt=b0+b1x1t+b2x2t+ut (t=1,2,…n)(1) 叙述模型的古典假定;(2)写出总体回归方程、样本回归方程与样本回归模型;(3)写出回归模型的矩阵表示;(4)写出回归系数及随机误差项方差的最小二乘估计量,并叙述参数估计量的性质;(5)试述总离差平方和、回归平方和、残差平方和之间的关系及其自由度之间的关系。

2.在多元线性回归分析中,为什么用修正的决定系数衡量估计模型对样本观测值的拟合优度?3.决定系数R与总体线性关系显著性F检验之间的关系;在多元线性回归分析中,F检验与t检验有何不同?在一元线性回归分析中二者是否有等价的作用?4.为什么说对模型施加约束条件后,其回归的残差平方和一定不比未施加约束的残差平方和小?在什么样的条件下,受约束回归与无约束回归的结果相同?5.观察下列方程并判断其变量是否呈线性,系数是否呈线性,或都是或都不是。

(1)yt=b0+b1xt3+ut (2)yt=b0+b1logxt+ut (3)logyt=b0+b1logxt+ut (4)yt=b0+b1(b2 xt)+ut(5)yt=b0/(b1xt)+ut (6)yt=1+b0(1 xt1)+ut (7)yt=b0+b1x1t+b2x2t/10+ut 6.常见的非线性回归模型有几种情况?7.指出下列模型中所要求的待估参数的经济意义:(1)食品类需求函数:lnY=α0+α1lnI+α2lnP1+α3lnP2+u中的α1,α2,α3(其中Yb2为人均食品支出额,I为人均收入,P。

1为食品类价格,P2为其他替代商品类价格)(2)消费函数:Ct=β0+β1Yt+β2Yt 1+ut中的β1和β2(其中C为人均消费额,Y为人均收入)。

8.设货币需求方程式的总体模型为ln(Mt/Pt)=b0+b1ln(rt)+b3ln(RGDPt)+ut其中M为名义货币需求量,P为物价水平,r为利率,RGDP 为实际国内生产总值。

第二章经典单方程计量经济学模型:一元线性回归模型一、内容提要本章介绍了回归分析的基本思想与基本方法。

首先,本章从总体回归模型与总体回归函数、样本回归模型与样本回归函数这两组概念开始,建立了回归分析的基本思想。

总体回归函数是对总体变量间关系的定量表述,由总体回归模型在若干基本假设下得到,但它只是建立在理论之上,在现实中只能先从总体中抽取一个样本,获得样本回归函数,并用它对总体回归函数做出统计推断。

本章的一个重点是如何获取线性的样本回归函数,主要涉及到普通最小二乘法(OLS)的学习与掌握。

同时,也介绍了极大似然估计法(ML)以及矩估计法(MM)。

本章的另一个重点是对样本回归函数能否代表总体回归函数进行统计推断,即进行所谓的统计检验。

统计检验包括两个方面,一是先检验样本回归函数与样本点的“拟合优度”,第二是检验样本回归函数与总体回归函数的“接近”程度。

后者又包括两个层次:第一,检验解释变量对被解释变量是否存在着显著的线性影响关系,通过变量的t检验完成;第二,检验回归函数与总体回归函数的“接近”程度,通过参数估计值的“区间检验”完成。

本章还有三方面的内容不容忽视。

其一,若干基本假设。

样本回归函数参数的估计以及对参数估计量的统计性质的分析以及所进行的统计推断都是建立在这些基本假设之上的。

其二,参数估计量统计性质的分析,包括小样本性质与大样本性质,尤其是无偏性、有效性与一致性构成了对样本估计量优劣的最主要的衡量准则。

Goss-markov定理表明OLS估计量是最佳线性无偏估计量。

其三,运用样本回归函数进行预测,包括被解释变量条件均值与个值的预测,以及预测置信区间的计算及其变化特征。

二、典型例题分析例1、令kids表示一名妇女生育孩子的数目,educ表示该妇女接受过教育的年数。

生育率对教育年数的简单回归模型为β+μβkids=educ+1(1)随机扰动项μ包含什么样的因素?它们可能与教育水平相关吗?(2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释。

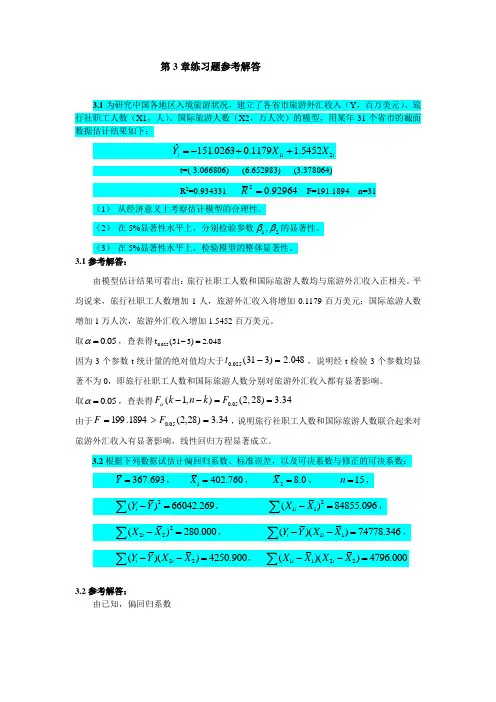

第3章练习题参考解答3.1为研究中国各地区入境旅游状况,建立了各省市旅游外汇收入(Y ,百万美元)、旅行社职工人数(X1,人)、国际旅游人数(X2,万人次)的模型,用某年31个省市的截面数据估计结果如下:ii i X X Y 215452.11179.00263.151ˆ++-= t=(-3.066806) (6.652983) (3.378064)(1) 从经济意义上考察估计模型的合理性。

(2) 在5%显著性水平上,分别检验参数21,ββ的显著性。

(3) 在5%显著性水平上,检验模型的整体显著性。

3.1参考解答:由模型估计结果可看出:旅行社职工人数和国际旅游人数均与旅游外汇收入正相关。

平 均说来,旅行社职工人数增加1人,旅游外汇收入将增加0.1179百万美元;国际旅游人数增加1万人次,旅游外汇收入增加1.5452百万美元。

取0.05α=,查表得0.025t (313) 2.048-=因为3个参数t 统计量的绝对值均大于048.2)331(025.0=-t ,说明经t 检验3个参数均显著不为0,即旅行社职工人数和国际旅游人数分别对旅游外汇收入都有显著影响。

取0.05α=,查表得0.05(1,)(2,28) 3.34F k n k F α--==由于34.3)28,2(1894.19905.0=>=F F ,说明旅行社职工人数和国际旅游人数联合起来对旅游外汇收入有显著影响,线性回归方程显著成立。

3.2根据下列数据试估计偏回归系数、标准误差,以及可决系数与修正的可决系数:3.2参考解答:由已知,偏回归系数21221222221212ˆ()i iii ii i iii iy x x y x x xx x x x β-=-∑∑∑∑∑∑∑274778.346280.0004250.9004796.00084855.096280.0004796.000⨯-⨯=⨯- 0.726594= 22111232221212ˆ()i iii ii i iii iy x x y x x xx x x x β-=-∑∑∑∑∑∑∑24250.90084855.09674778.3464796.00084855.096280.0004796.000⨯-⨯=⨯- 2.73628=12132ˆˆˆY X X βββ=-+ 367.6930.726594402.760 2.736288.0=-⨯-⨯ 53.1598=可决系数 213222ˆˆi i i iiy x y x R yββ+=∑∑∑0.72659474778.346 2.736284250.966042.269⨯+⨯=0.998832=修正的可决系数2211(1)n R R n k-=--- 1511(10.998832)153-=--- 0.998637=标准误差 由于 2∑i e =21RSSR TSS=- 即22(1)ieR TSS =-∑(10.998832)66042.269=-⨯ 77.1374= F 统计量2211n k R F k R -=--=1530.9988323110.998832---=5130.986标准误差22ˆie n kσ=-∑77.1374153=-6.4281=所以标准误差ˆ 2.5354σ=3.3参考解答:(1)建立家庭书刊消费的计量经济模型: i i i i u T X Y +++=321βββ其中:Y 为家庭书刊年消费支出、X 为家庭月平均收入、T 为户主受教育年数 (2)估计模型参数,结果为Dependent Variable: Y Method: Least Squares Date: 10/20/13 Time: 18:32 Sample: 1 18Included observations: 18Variable Coefficient Std. Error t-Statistic Prob. C -50.01638 49.46026 -1.011244 0.3279 X 0.086450 0.029363 2.944186 0.0101 T52.370315.202167 10.067020.0000 R-squared0.951235 Mean dependent var 755.1222 Adjusted R-squared 0.944732 S.D. dependent var 258.7206 S.E. of regression60.82273 Akaike info criterion11.20482Sum squared resid 55491.07 Schwarz criterion 11.35321 Log likelihood -97.84334 Hannan-Quinn criter. 11.22528 F-statistic 146.2974 Durbin-Watson stat 2.605783 Prob(F-statistic)0.000000即 ˆ50.01640.086552.3703i i iY X T =-++ (49.46026)(0.02936) (5.20217)t= (-1.011244) (2.944186) (10.06702) R 2=0.951235 944732.02=R F=146.2974(3)检验户主受教育年数对家庭书刊消费是否有显著影响:由估计检验结果, 户主受教育年数参数对应的t 统计量为10.06702, 明显大于t 的临界值131.2)318(025.0=-t ,(户主受教育年数参数所对应的P 值为0.0000,明显小于05.0=α)可判断户主受教育年数对家庭书刊消费支出确实有显著影响;同理可以判断,家庭月平均收入对家庭书刊消费支出的影响也是显著的。

第三章 多元线性回归模型练习题一、单项选择题1.在线性回归模型Y i =β1+β2X 2i +β2X 3i +u i 中,β2表示( ) A .X3 i ,u i 保持不变条件下,X2每变化一单位时,Y的均值的变化。

B .任意情况下,X2每变化一单位时,Y的均值的变化。

C .X3 i 保持不变条件下,X2每变化一单位时,Y的均值的变化。

D .u i 保持不变条件下,X2每变化一单位时,Y的均值的变化。

2.在线性回归模型Y i =β1+β2X 2i +β2X 3i +u i 中,β1的含义为( ) A .指所有未包含到模型中来的变量对Y的平均影响。

B .Yi 的平均水平。

C .X2 i ,X3 i 不变的条件下,Yi 的平均水平。

D .X2 i =0,X3 i =0时,Yi 的真实水平。

3.在多元线性回归模型中,调整后的判定系数2R 与判定系数R 2的关系为( )A .R 2<2RB .2R <R 2C .R 2≤2RD .2R ≤R 24.回归模型中不可使用的模型为( )A .2R 较高,回归系数高度显著;B .2R 较低,回归系数高度显著; C .2R 较高,回归系数不显著;D .2R 较低,回归系数显著。

5.在回归模型Y=β1+β2X2+β3X3+β4 X4+u 中,X3与X4高度相关,X2与X3,X4无关,则因为X3与X4的高度相关会使2ˆβ的方差( ) A .变大 B .变小C .不确定D .不受影响 6.在回归模型Y=β1+β2X2+β3X3+β4 X4+u 中,如果原假设H 0:β2 = 0成立,则意味着( ) A .估计值2ˆβ=0 B .X2与Y无任何关系C .回归模型不成立D .X2与Y无线性关系7.在对数线性模型u X LnY i i ++=βα中,β度量了( )A .X变动1%时,Y变动的百分比。

B .Y变动1%时,X变动的百分比。

C .X变动一个单位时,Y变动的数量。

第三章

多元线性回归模型

第一部分 练习题

计算题 考虑以下方程(括号内为估计标准差) 1

8.5620.3640.004t t t S P P -=++ (0.080) (0.072)

n =19,2R =0.873;

其中:S =t 年的销售量

P t =年的广告费用

请回答下列问题:

(1)对销售量估计的斜率系数进行假设检验。

(2)讨论1t P -在理论上是否正确,对本模型的正确性进行讨论。

1t P -是否应从方程中删除?为什么?

第二部分 参考答案

计算题

(2)由于1t P -不显著,可以将其从方程中删去,此时由于时滞短了一年,主成分可能正确,但时滞长度不正确。

在这样的情况下,利用同样的数据检验许多不同的时滞,可能不是个好方法,但如果可以建立另外一个数据集,这样检验也许是有用的。

3.3 多元线性回归模型的检验一、判断题1、在线性回归模型中,为解释变量或者被解释变量重新选取单位(比如,元变换成千元),会影响t 统计量和 2R 的数值。

( F )2、在多元线性回归中,t 检验和F 检验缺一不可。

( T )3、回归方程总体线性显著性检验的原假设是模型中所有的回归参数同时为零。

( F )4、多元线性回归中,可决系数2R 是评价模型拟合优度好坏的最佳标准。

( F )二 、单项选择1、在模型0112233t t t t t Y X X X ββββμ=++++的回归分析结果中,有462.58F =,0.000000F p =的值,则表明 ( C )A 、解释变量2t X 对t Y 的影响不显著B 、解释变量1t X 对t Y 的影响显著C 、模型所描述的变量之间的线性关系总体上显著D 、解释变量2t X 和1t X 对t Y 的影响显著2、设k 为回归模型中的实解释变量的个数,n 为样本容量。

则对回归模型进行总体显著性 检验(F 检验)时构造的F 统计量为 ( A )A 、1)ESS k F RSS n k =--B 、(1)()ESS k F RSS n k -=- C 、ESS F RSS = D 、1RSS F TSS=- 3、在多元回归中,调整后的可决系数2R 与可决系数2R 的关系为 ( A ) A 、22R R < B 、22R R >C 、22R R =D 、2R 与2R 的关系不能确定4、根据调整的可决系数2R 与F 统计量的关系可知,当21R =时,有 ( C )A 、F=0B 、F=-1C 、F →+∞D 、F=-∞5、下面哪一表述是正确的 ( D ) A 、线性回归模型01i i i Y X ββμ=++的零均值假设是指110ni i n μ==∑ B 、对模型01122i i i i Y X X βββμ=+++进行方程显著性检验(即F 检验),检验的零假 设是0012:0H βββ===C 、相关系数较大意味着两个变量存在较强的因果关系D 、当随机误差项的方差估计量等于零时,说明被解释变量与解释变量之间为函数关系5、对于01122ˆˆˆˆi i i k ki iY X X X e ββββ=+++++…,如果原模型满足线性模型的基本假设则 在零假设0j β=下,统计量ˆˆ()j j s ββ(其中ˆ()js β是j β的标准误差)服从 (B )A 、()t n k -B 、(1)t n k --C 、(1,)F k n k --D 、(,1)F k n k --6、在由的一组样本估计的、包含3个解释变量的线性回归模型中,计算得多重可决系数为0.8500,则调整后的多重可决系数为( D )A 、8603B 、 0.8389C 、0.8655D 、0.83277、可决系数R 2=0.8,说明回归直线能解释被解释变量总变差的:( A )A 、 80%B 、 64%C 、 20%D 、 89%8、线性回归模型01122......t t t k kt t y b b x b x b x u =+++++ 中,检验0:0(0,1,2,...)t H b i k ==时,所用的统计量 服从( C )A.t(n-k+1)B.t(n-k-2)C.t(n-k-1)D.t(n-k+2)三、多项选择题1、对模型满足所有假定条件的模型01122i i i i Y X X βββμ=+++进行总体显著性检验,如果检验结果总体线性关系显著,则很可能出现 ( BCD )A 、120ββ==B 、120,0ββ≠=C 、120,0ββ≠≠D 、120,0ββ=≠E 、120,0ββ==2、设k 为回归模型中的参数个数(包含截距项)则总体线性回归模型进行显著性检验时所 用的F 统计量可以表示为 ( BC )A 、()()()∑∑---1k e k n Y Y 2i 2i i //ˆ B 、()()()∑∑---k n e 1k Y Y 2i2ii //ˆ C 、()()()k n R 11k R 22---// D 、()()()1k R k n R 122---// E 、()()()1k R 1k n R 22---// 3、在多元回归分析中,调整的可决系数2R 与可决系数2R 之间 ( AD )A 、22R R <B 、22R R ≥C 、2R 只可能大于零D 、2R 可能为负值E 、2R 不可能为负值四、简答题30n =1.在多元线性回归分析中,为什么用修正的可决系数衡量估计模型对样本观测值的拟合优度?答:因为人们发现随着模型中解释变量的增多,多重可决系数2R 的值往往会变大,从而增加了模型的解释功能。

3.2 多元线性回归模型的估计一、判断题1.满足基本假设条件下,样本容量略大于解释变量个数时,可以得到各参数的唯一确定的 估计值,但参数估计结果的可靠性得不到保证 ( T )二 、单项选择题1、线性回归模型的参数估计量ˆβ是随机向量Y 的函数,即1ˆ()X X X Y β-''=。

ˆβ是 (A )A 、随机向量B 、非随机向量C 、确定性向量D 、常量2.已知含有截距项的四元线性回归模型估计的残差平方和为∑=800e 2i ,样本容量为25,则其随机误差项i u 的方差的普通最小二乘估计为 (A )。

A 、40B 、32C 、38.095D 、36.364 三 、多项选择题1、对于二元样本回归模型12233ˆˆˆˆi i i iY X X e βββ=+++,下列各式成立的有(ABC ) A 、0e i =∑ B 、0X e i 2i =∑C 、0X e i 3i =∑D 、0Y e i i =∑E 、0X X i3i 2=∑四、计算题1、某地区通过一个样本容量为722的调查数据得到劳动力受教育年数的一个回归方程为10.360.0940.1310.210i i i i edu sibs medu fedu =-++ R 2=0.214式中,edu 为劳动力受教育年数,sibs 为劳动力家庭中兄弟姐妹的个数,medu 与fedu 分别为母亲与父亲受到教育的年数。

问(1)sibs 是否具有预期的影响?为什么?若medu 与fedu 保持不变,为了使预测的受教育水平减少一年,需要sibs 增加多少?(2)请对medu 的系数给予适当的解释。

(3)如果两个劳动力都没有兄弟姐妹,但其中一个的父母受教育的年数均为12年,另一个的父母受教育的年数均为16年,则两人受教育的年数预期相差多少年?解:(1)预期sibs 对劳动者受教育的年数有影响。

因此在收入及支出预算约束一定的条件下,子女越多的家庭,每个孩子接受教育的时间会越短。

3.3 多元线性回归模型的检验

一、判断题

1、在线性回归模型中,为解释变量或者被解释变量重新选取单位(比如,元变换成千元),会影响t 统计量和 2R 的数值。

( F )

2、在多元线性回归中,t 检验和F 检验缺一不可。

( T )

3、回归方程总体线性显著性检验的原假设是模型中所有的回归参数同时为零。

( F )

4、多元线性回归中,可决系数2R 是评价模型拟合优度好坏的最佳标准。

( F )

二 、单项选择

1、在模型0112233t t t t t Y X X X ββββμ=++++的回归分析结果中,有462.58F =,

0.000000F p =的值,则表明 ( C )

A 、解释变量2t X 对t Y 的影响不显著

B 、解释变量1t X 对t Y 的影响显著

C 、模型所描述的变量之间的线性关系总体上显著

D 、解释变量2t X 和1t X 对t Y 的影响显著

2、设k 为回归模型中的实解释变量的个数,n 为样本容量。

则对回归模型进行总体显著性 检验(F 检验)时构造的F 统计量为 ( A )

A 、1)ESS k F RSS n k =--

B 、(1)()

ESS k F RSS n k -=- C 、ESS F RSS = D 、1RSS F TSS

=- 3、在多元回归中,调整后的可决系数2R 与可决系数2

R 的关系为 ( A ) A 、2

2R R < B 、22R R >

C 、22R R =

D 、2R 与2R 的关系不能确定

4、根据调整的可决系数2R 与F 统计量的关系可知,当21R =时,有 ( C )

A 、F=0

B 、F=-1

C 、F →+∞

D 、F=-∞

5、下面哪一表述是正确的 ( D ) A 、线性回归模型01i i i Y X ββμ=++的零均值假设是指1

10n

i i n μ==∑ B 、对模型01122i i i i Y X X βββμ=+++进行方程显著性检验(即F 检验),检验的零假 设是0012:0H βββ===

C 、相关系数较大意味着两个变量存在较强的因果关系

D 、当随机误差项的方差估计量等于零时,说明被解释变量与解释变量之间为函数关系

5、对于01122ˆˆˆˆi i i k ki i

Y X X X e ββββ=+++++…,如果原模型满足线性模型的基本假设则 在零假设0j β=下,统计量ˆˆ()j j s ββ(其中ˆ()j

s β是j β的标准误差)服从 (B )

A 、()t n k -

B 、(1)t n k --

C 、(1,)F k n k --

D 、(,1)F k n k --

6、在由的一组样本估计的、包含3个解释变量的线性回归模型中,计算得多重可决系数为0.8500,则调整后的多重可决系数为( D )

A 、8603

B 、 0.8389

C 、0.8655

D 、0.8327

7、可决系数R 2=0.8,说明回归直线能解释被解释变量总变差的:( A )

A 、 80%

B 、 64%

C 、 20%

D 、 89%

8、线性回归模型01122......t t t k kt t y b b x b x b x u =+++++ 中,检验0:0(0,1,2,...)t H b i k ==时,所用的统计量

服从( C )

A.t(n-k+1)

B.t(n-k-2)

C.t(n-k-1)

D.t(n-k+2)

三、多项选择题

1、对模型满足所有假定条件的模型01122i i i i Y X X βββμ=+++进行总体显著性检验,如果检验结果总体线性关系显著,则很可能出现 ( BCD )

A 、120ββ==

B 、120,0ββ≠=

C 、120,0ββ≠≠

D 、120,0ββ=≠

E 、120,0ββ==

2、设k 为回归模型中的参数个数(包含截距项)则总体线性回归模型进行显著性检验时所 用的F 统计量可以表示为 ( BC )

A 、()()()∑∑---1k e k n Y Y 2

i 2i i //ˆ B 、()()()∑∑---k n e 1k Y Y 2

i

2i

i //ˆ C 、()()()k n R 11k R 22---// D 、()

()()1k R k n R 122---// 30n =

E 、()()

()1k R 1k n R 22---// 3、在多元回归分析中,调整的可决系数2R 与可决系数2R 之间 ( AD )

A 、22R R <

B 、22R R ≥

C 、2R 只可能大于零

D 、2R 可能为负值

E 、2R 不可能为负值

四、简答题

1.在多元线性回归分析中,为什么用修正的可决系数衡量估计模型对样本观测值的拟合优度?

答:因为人们发现随着模型中解释变量的增多,多重可决系数2R 的值往往会变大,从而增加了模型的解释功能。

这样就使得人们认为要使模型拟合得好,就必须增加解释变量。

但是,在样本容量一定的情况下,增加解释变量必定使得待估参数的个数增加,从而损失自由度,而实际中如果引入的解释变量并非必要的话可能会产生很多问题,比如,降低预测精确度、引起多重共线性等等。

为此用修正的可决系数来估计模型对样本观测值的拟合优度。

2.修正的可决系数2

R 及其作用。

答:222/1()/1t t e n k R y y n -=---∑∑,其作用有:(1)用自由度调整后,可以消除拟合优度评

价中解释变量多少对可决系数计算的影响;(2)对于包含解释变量个数不同的模型,可以用调整后的可决系数直接比较它们的拟合优度的高低,但不能用原来未调整的可决系数来比较。

五、计算题

1、考虑以下方程(括号内为标准差):

1ˆ8.5620.3640.004 2.560t t t t

W P P U -=++- (0.080) (0.072) (0.658) 19=n 873.02=R

其中:t W ——t 年的每位雇员的工资

t P ——t 年的物价水平

t U ——t 年的失业率

要求:(1)进行变量显著性检验;

(2)对本模型的正确性进行讨论,1-t P 是否应从方程中删除?为什么?

解:

(1) 在给定5%显著性水平的情况下,进行t 检验。

t P 参数的t 值:

0.364 4.550.080

= 1t P -参数的t 值:0.0040.0560.072=

t U 参数的t 值: 2.560 3.890.658

-=- 在5%显著性水平下,自由度为19-3-1=15的t 分布的临界值为0.025(15) 2.131t =,

t P 、t U 的参数显著不为0,但不能拒绝1t P -的参数为0的假设。

(2)回归式表明影响工资水平的主要原因是当期的物价水平、失业率,前期的物价水平对他的影响不是很大,当期的物价水平与工资水平呈正向变动、失业率与工资水平呈相反变动,符合经济理论,模型正确。

可以将1t P -从模型删除.

2、下表给出一二元模型的回归结果。

求:(1)样本容量是多少?RSS 是多少?ESS 和RSS 的自由度各是多少? (2)2R 和2

R ?

(3)检验假设:解释变量总体上对Y 无影响。

你用什么假设检验?为什么?

(4)根据以上信息,你能确定解释变量各自对Y 的贡献吗?

解:

(1)样本容量为

n=14.+1=15

RSS=TSS-ESS=66042-65965=77

ESS 的自由度为: d.f.= 2

RSS 的自由度为: d.f.=n-2-1=12

(2)R 2=ESS/TSS=65965/66042=0.9988 2-R =1-(1- R 2)(n-1)/(n-k-1)=1-0.0012*14/12=0.9986

(3)应该采用方程显著性检验,即F 检验,理由是只有这样才能判断X 1、X 2一起是否对Y 有影响。

(4)不能。

因为通过上述信息,仅可初步判断X 1、X 2联合起来对Y 有线性影响,两者的变化解释了Y 变化的99.8%。

但由于无法知道X 1,X 2前参数的具体估计值,因此还无法判断它们各自对Y 的影响有多大。