MATLAB实现二叉树期货定价

- 格式:pdf

- 大小:296.71 KB

- 文档页数:4

T

min z 0T λ 0

s.t.

T B1 λ E (R)

λ :取值范围无限制

其中

11 B n1

T 1

nk

1k

即对偶问题的解为 0,而且 λ (0 , 1 , 2 , , k ) 可以取任何值,则原问题的最大值不大于 0。由于 w (0,0,

,0) 是原问题的一个可行解,此时目标函数值为 0,因此也是最优解。

对偶问题的约束条件第 i 个方程就是

E ( Ri ) 0 i11 i 22

ik k

(线性空间方法) 沿用上述记号。如果资产

则由无套利假设,必须有 E (R) w 0 。向量组 {1, β1 , β2 ,

T

, βk } 线性无关,由这 k 1 个向

量作为基生成一个 k 1 维子空间 V 。与这个子空间 V 中任何向量均正交的所有向量构成的 正交子空间记为 V ,则显然 w ( w1 , w2 , , wn ) 是正交子空间 V 的元素,这两个子空间

T

的 维 数 相 加 为 n 。 而 由 E ( R ) w 0可 知 , E ( R ) V , 故 存 在 唯 一 k 1 维 向 量

end end price=la(1,1)

美式看跌期权:

function [price,la]=laamput(S0,K,r,T,sigma,N) deltaT=T/N;u=exp(sigma*sqrt(deltaT));d=1/u; p=(exp(r*deltaT)-d)/(u-d);la=zeros(N+1,N+1); for j=0:N la(N+1,j+1)=max(0,-S0*(u^j)*(d^(N-j))+K); end for i=N-1:-1:0 for j=0:i la(i+1,j+1)=max(exp(-r*deltaT)*(p*la(i+2,j+2)+(1-p)*la(i+2,j+1)),K-S0 *u^j*d^(1-j)); end end price=la(1,1)

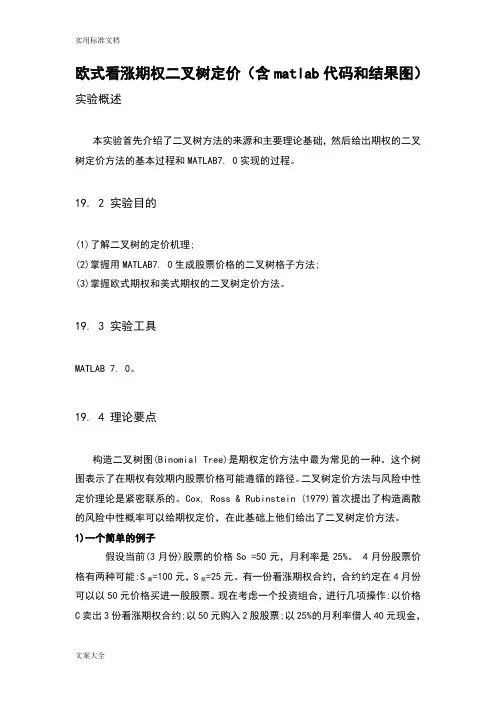

图形如下

18.00 16.00 14.00 12.00 10.00 8.00 6.00 4.00 2.00 0.00 1 2 5 10 计算结果 20 50 100 200 500 1000 10000 BS公式计算结果

可以看出,随着区间的细分程度提高,二项式模型的计算结果越来越趋近于 B-S 公式的 计算结果。 附:以下分别是编写的欧式看跌期权、美式看涨期权和欧式看涨期权的函数,均为不分 红的情况下。 欧式看跌期权:

2. 期望形式的 APT 证明。 证明: 符号说明: 投资组合比例向量: w ( w1 , w2 , , wn )T 资产 i 对因素 j 的敏感性系数: ij 资产 i 收益率: Ri

11 B n1

nk

1k

T

资产收益向量: R ( R1 , R2 , , Rn )T 资产期望收益向量: E (R) ( E ( R1 ), E ( R2 ), , E ( Rn ))T

function [price,la]=laeuput(S0,K,r,T,sigma,N) deltaT=T/N;u=exp(sigma*sqrt(deltaT));d=1/u; p=(exp(r*deltaT)-d)/(u-d);la=zeros(N+1,N+1); for j=0:N la(N+1,j+1)=max(0,-S0*(u^j)*(d^(N-j))+K); end for i=N-1:-1:0 for j=0:i la(i+1,j+1)=exp(-r*deltaT)*(p*la(i+2,j+2)+(1-p)*la(i+2,j+1)); end end price=la(1,1)

美式看涨期权:

function [price,la]=laamcall(S0,K,r,T,sigma,N) deltaT=T/N;u=exp(sigma*sqrt(deltaT));d=1/u; p=(exp(r*deltaT)-d)/(u-d);la=zeros(N+1,N+1); for j=0:N la(N+1,j+1)=max(0,S0*(u^j)*(d^(N-j))-K); end for i=N-1:-1:0 for j=0:i la(i+1,j+1)=max(exp(-r*deltaT)*(p*la(i+2,j+2)+(1-p)*la(i+2,j+1)),-K+S 0*u^j*d^(1-j));

第二次投资银行学小组作业

曾志涛 方润开 莫子皓 周建荣 朱伟舜 陈洁毅 蔡海彬 潘永全 1. 我们组是用 matlab 软件编写函数来实现的。以上不分红的欧式看涨期权为例,函数的编 写如下:

function [price,la]=laeucall(S0,K,r,T,sigma,N) deltaT=T/N;u=exp(sigma*sqrt(deltaT));d=1/u; %S0 is the current price of the underlying asset, K is the exercise price %of the option, r is the risk-free rate, T is the maturity length, sigma %is the volatility of the asset price, and N is the interval number. p=(exp(r*deltaT)-d)/(u-d);la=zeros(N+1,N+1); for j=0:N la(N+1,j+1)=max(0,S0*(u^j)*(d^(N-j))-K); end for i=N-1:-1:0 for j=0:i la(i+1,j+1)=exp(-r*deltaT)*(p*la(i+2,j+2)+(1-p)*la(i+2,j+1)); end end price=la(1,1)

注释里面已经解释了各个参数的含义。 以下例子中,标的资产现在价格 S0=100,执行价格 K=100,无风险利率 r=0.05,期权期 限 T=1,价格的波动率 sigma=0.3,区间数目 N 和计算结果如下表所示。其中 B-S 公式计算 结果运用 matlab 本身的 blsprice 函数计算。 区间数 1 2 5 10 20 50 100 200 500 1000 10000 B-S 公式结果:14.2313 计算结果 16.9640 12.8905 14.7893 13.9408 14.0849 14.1725 14.2018 14.2165 14.2254 14.2283 14.2310

T

T λ (0 , 1 , 2 , , ) ,使得 E (R) 0 1 1β1 2β2 k

k βk ,写成分量形式就是

E ( Ri ) 0 i11 i 22

ik k

1 (1,1, ,1)T ,元素有 n 个

投资组合收益: RP

1 i n ,1 j k

(线性规划对偶理论)

问题本质上是下列的线性规划问题:

max E ( RP ) E (R)T w

s.t.

1T w 0

Bw 0 w :取值范围无限制

用 t 表示其对偶问题的变量,由于原问题有 k 1 个约束条件,向量 λ (0 , 1 , 2 , , k ) 共有 k 1 个元素。 其对偶问题为

min z 0T λ 0

s.t.

T B1 λ E (R)

λ :取值范围无限制

其中

11 B n1

T 1

nk

1k

即对偶问题的解为 0,而且 λ (0 , 1 , 2 , , k ) 可以取任何值,则原问题的最大值不大于 0。由于 w (0,0,

,0) 是原问题的一个可行解,此时目标函数值为 0,因此也是最优解。

对偶问题的约束条件第 i 个方程就是

E ( Ri ) 0 i11 i 22

ik k

(线性空间方法) 沿用上述记号。如果资产

则由无套利假设,必须有 E (R) w 0 。向量组 {1, β1 , β2 ,

T

, βk } 线性无关,由这 k 1 个向

量作为基生成一个 k 1 维子空间 V 。与这个子空间 V 中任何向量均正交的所有向量构成的 正交子空间记为 V ,则显然 w ( w1 , w2 , , wn ) 是正交子空间 V 的元素,这两个子空间

T

的 维 数 相 加 为 n 。 而 由 E ( R ) w 0可 知 , E ( R ) V , 故 存 在 唯 一 k 1 维 向 量

end end price=la(1,1)

美式看跌期权:

function [price,la]=laamput(S0,K,r,T,sigma,N) deltaT=T/N;u=exp(sigma*sqrt(deltaT));d=1/u; p=(exp(r*deltaT)-d)/(u-d);la=zeros(N+1,N+1); for j=0:N la(N+1,j+1)=max(0,-S0*(u^j)*(d^(N-j))+K); end for i=N-1:-1:0 for j=0:i la(i+1,j+1)=max(exp(-r*deltaT)*(p*la(i+2,j+2)+(1-p)*la(i+2,j+1)),K-S0 *u^j*d^(1-j)); end end price=la(1,1)

图形如下

18.00 16.00 14.00 12.00 10.00 8.00 6.00 4.00 2.00 0.00 1 2 5 10 计算结果 20 50 100 200 500 1000 10000 BS公式计算结果

可以看出,随着区间的细分程度提高,二项式模型的计算结果越来越趋近于 B-S 公式的 计算结果。 附:以下分别是编写的欧式看跌期权、美式看涨期权和欧式看涨期权的函数,均为不分 红的情况下。 欧式看跌期权:

2. 期望形式的 APT 证明。 证明: 符号说明: 投资组合比例向量: w ( w1 , w2 , , wn )T 资产 i 对因素 j 的敏感性系数: ij 资产 i 收益率: Ri

11 B n1

nk

1k

T

资产收益向量: R ( R1 , R2 , , Rn )T 资产期望收益向量: E (R) ( E ( R1 ), E ( R2 ), , E ( Rn ))T

function [price,la]=laeuput(S0,K,r,T,sigma,N) deltaT=T/N;u=exp(sigma*sqrt(deltaT));d=1/u; p=(exp(r*deltaT)-d)/(u-d);la=zeros(N+1,N+1); for j=0:N la(N+1,j+1)=max(0,-S0*(u^j)*(d^(N-j))+K); end for i=N-1:-1:0 for j=0:i la(i+1,j+1)=exp(-r*deltaT)*(p*la(i+2,j+2)+(1-p)*la(i+2,j+1)); end end price=la(1,1)

美式看涨期权:

function [price,la]=laamcall(S0,K,r,T,sigma,N) deltaT=T/N;u=exp(sigma*sqrt(deltaT));d=1/u; p=(exp(r*deltaT)-d)/(u-d);la=zeros(N+1,N+1); for j=0:N la(N+1,j+1)=max(0,S0*(u^j)*(d^(N-j))-K); end for i=N-1:-1:0 for j=0:i la(i+1,j+1)=max(exp(-r*deltaT)*(p*la(i+2,j+2)+(1-p)*la(i+2,j+1)),-K+S 0*u^j*d^(1-j));

第二次投资银行学小组作业

曾志涛 方润开 莫子皓 周建荣 朱伟舜 陈洁毅 蔡海彬 潘永全 1. 我们组是用 matlab 软件编写函数来实现的。以上不分红的欧式看涨期权为例,函数的编 写如下:

function [price,la]=laeucall(S0,K,r,T,sigma,N) deltaT=T/N;u=exp(sigma*sqrt(deltaT));d=1/u; %S0 is the current price of the underlying asset, K is the exercise price %of the option, r is the risk-free rate, T is the maturity length, sigma %is the volatility of the asset price, and N is the interval number. p=(exp(r*deltaT)-d)/(u-d);la=zeros(N+1,N+1); for j=0:N la(N+1,j+1)=max(0,S0*(u^j)*(d^(N-j))-K); end for i=N-1:-1:0 for j=0:i la(i+1,j+1)=exp(-r*deltaT)*(p*la(i+2,j+2)+(1-p)*la(i+2,j+1)); end end price=la(1,1)

注释里面已经解释了各个参数的含义。 以下例子中,标的资产现在价格 S0=100,执行价格 K=100,无风险利率 r=0.05,期权期 限 T=1,价格的波动率 sigma=0.3,区间数目 N 和计算结果如下表所示。其中 B-S 公式计算 结果运用 matlab 本身的 blsprice 函数计算。 区间数 1 2 5 10 20 50 100 200 500 1000 10000 B-S 公式结果:14.2313 计算结果 16.9640 12.8905 14.7893 13.9408 14.0849 14.1725 14.2018 14.2165 14.2254 14.2283 14.2310

T

T λ (0 , 1 , 2 , , ) ,使得 E (R) 0 1 1β1 2β2 k

k βk ,写成分量形式就是

E ( Ri ) 0 i11 i 22

ik k

1 (1,1, ,1)T ,元素有 n 个

投资组合收益: RP

1 i n ,1 j k

(线性规划对偶理论)

问题本质上是下列的线性规划问题:

max E ( RP ) E (R)T w

s.t.

1T w 0

Bw 0 w :取值范围无限制

用 t 表示其对偶问题的变量,由于原问题有 k 1 个约束条件,向量 λ (0 , 1 , 2 , , k ) 共有 k 1 个元素。 其对偶问题为