期权定价的二叉树模型介绍(ppt 24页)

- 格式:ppt

- 大小:627.01 KB

- 文档页数:24

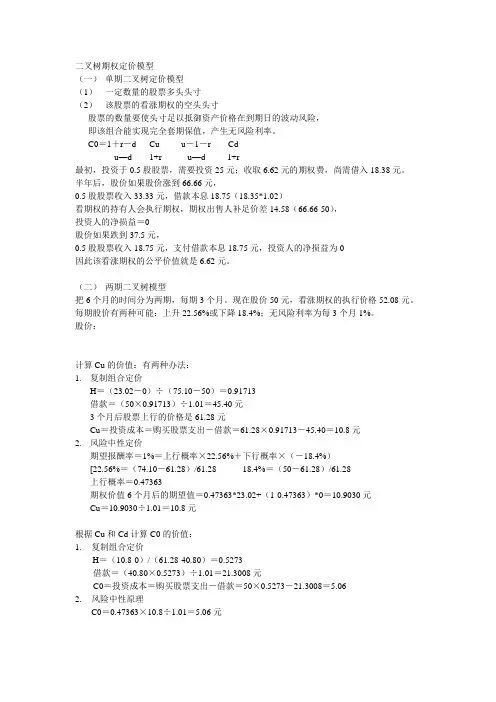

二叉树期权定价模型(一)单期二叉树定价模型(1)一定数量的股票多头头寸(2)该股票的看涨期权的空头头寸股票的数量要使头寸足以抵御资产价格在到期日的波动风险,即该组合能实现完全套期保值,产生无风险利率。

C0=1+r-d Cu u-1-r Cdu—d 1+r u—d 1+r最初,投资于0.5股股票,需要投资25元;收取6.62元的期权费,尚需借入18.38元。

半年后,股价如果股价涨到66.66元,0.5股股票收入33.33元,借款本息18.75(18.35*1.02)看期权的持有人会执行期权,期权出售人补足价差14.58(66.66-50),投资人的净损益=0股价如果跌到37.5元,0.5股股票收入18.75元,支付借款本息18.75元,投资人的净损益为0因此该看涨期权的公平价值就是6.62元。

(二)两期二叉树模型把6个月的时间分为两期,每期3个月。

现在股价50元,看涨期权的执行价格52.08元。

每期股价有两种可能:上升22.56%或下降18.4%;无风险利率为每3个月1%。

股价:计算Cu的价值:有两种办法:1.复制组合定价H=(23.02-0)÷(75.10-50)=0.91713借款=(50×0.91713)÷1.01=45.40元3个月后股票上行的价格是61.28元Cu=投资成本=购买股票支出-借款=61.28×0.91713-45.40=10.8元2.风险中性定价期望报酬率=1%=上行概率×22.56%+下行概率×(-18.4%)[22.56%=(74.10-61.28)/61.28 18.4%=(50-61.28)/61.28上行概率=0.47363期权价值6个月后的期望值=0.47363*23.02+(1-0.47363)*0=10.9030元Cu=10.9030÷1.01=10.8元根据Cu和Cd计算C0的价值:1.复制组合定价H=(10.8-0)/(61.28-40.80)=0.5273借款=(40.80×0.5273)÷1.01=21.3008元C0=投资成本=购买股票支出-借款=50×0.5273-21.3008=5.062.风险中性原理C0=0.47363×10.8÷1.01=5.06元(三)多期二叉树模型u =1+上升百分比=d =1-下降百分比=1 / ue =自然常数,约等于2.7183σ=标的资产连续复利收益率的标准差t =以年表示的时段长度。

![第八章 期权定价二叉树模型[优质ppt]](https://uimg.taocdn.com/3bbb042902768e9950e73815.webp)