上市银行数据整理2013年年度

- 格式:xlsx

- 大小:12.94 KB

- 文档页数:2

中国民生银行股份有限公司2013年度报告摘要一、重要提示1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

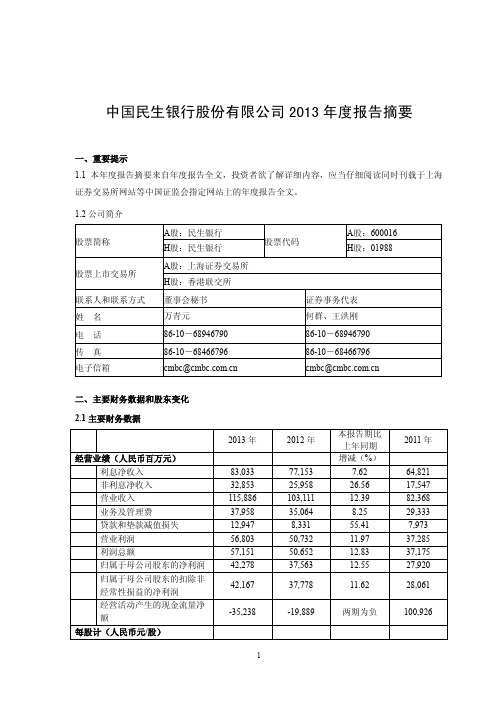

1.2公司简介股票简称A股:民生银行股票代码A股:600016 H股:民生银行H股:01988股票上市交易所A股:上海证券交易所H股:香港联交所联系人和联系方式董事会秘书证券事务代表姓名万青元何群、王洪刚电话86-10-68946790 86-10-68946790 传真86-10-68466796 86-10-68466796 电子信箱cmbc@ cmbc@二、主要财务数据和股东变化2.1主要财务数据2013年2012年本报告期比上年同期2011年经营业绩(人民币百万元)增减(%)利息净收入83,033 77,153 7.62 64,821 非利息净收入32,853 25,958 26.56 17,547 营业收入115,886 103,111 12.39 82,368 业务及管理费37,958 35,064 8.25 29,333 贷款和垫款减值损失12,947 8,331 55.41 7,973 营业利润56,803 50,732 11.97 37,285 利润总额57,151 50,652 12.83 37,175 归属于母公司股东的净利润42,278 37,563 12.55 27,920 归属于母公司股东的扣除非经常性损益的净利润42,167 37,778 11.62 28,061 经营活动产生的现金流量净额-35,238 -19,889 两期为负100,926 每股计(人民币元/股)基本每股收益 1.49 1.34 11.19 1.05 稀释每股收益 1.43 1.34 6.72 1.05 扣除非经常性损益后的基本每股收益1.49 1.35 10.37 1.05扣除非经常性损益后的稀释每股收益1.42 1.35 5.19 1.05每股经营活动产生的现金流量净额-1.24 -0.70 两期为负 3.78 盈利能力指标(%)变动百分点平均总资产收益率 1.34 1.41 -0.07 1.40 加权平均净资产收益率23.23 25.24 -2.01 23.95 扣除非经常性损益后加权平均净资产收益率23.17 25.38 -2.21 24.07成本收入比32.75 34.01 -1.26 35.61 手续费及佣金净收入占营业收入比率25.85 19.90 5.95 18.33净利差 2.30 2.75 -0.45 2.96 净息差 2.49 2.94 -0.45 3.142013年12月31日2012年12月31日本报告期末比上年度末2011年12月31日规模指标(人民币百万元)增减(%)资产总额3,226,210 3,212,001 0.44 2,229,064 发放贷款和垫款总额1,574,263 1,384,610 13.70 1,205,221 负债总额3,021,923 3,043,457 -0.71 2,094,954 吸收存款2,146,689 1,926,194 11.45 1,644,738 归属于母公司股东权益总额197,712 163,077 21.24 129,597 归属于母公司股东的每股净资产(人民币元/股)6.97 5.75 21.22 4.85资产质量指标(%)变动百分点不良贷款率0.85 0.76 0.09 0.63 拨备覆盖率259.74 314.53 -54.79 357.29 贷款拨备率 2.21 2.39 -0.18 2.23资本充足指标(%)变动百分点核心一级资本充足率8.72 不适用不适用不适用一级资本充足率8.72 不适用不适用不适用资本充足率10.69 10.75 不适用10.86 总权益对总资产比率 6.33 5.25 1.08 6.02 注: 1、平均总资产收益率=净利润/期初及期末总资产平均余额。

中国工商银行对中国工商银行2013年度的财务报表,我们查找了相关资料,并对其中几项数据做了处理,下面是我们从财务报表中分析得到的一些信息:1.负债比率为93.24%这一指标主要用来衡量银行的负债能力,该数值越大,负债比率高,说明企业资产中借人资金比重大,因而风险也比较大。

反之,风险比较小。

工商银行这一指标高达百分之九十,说明它的资产几乎来自于债权人,风险相对较高。

2.负债权益比率为7.25%它表明由债权人提供和由投资人提供的资金来源的相对关系,企业基本财务结构的强弱,也表明债权人提供的资金受到所有者权益的保障程度,工商银行的该项指标比率较小,意味着投资人出资比重小,流动性较弱,保障程度较小。

3.流动比率为104.75%即流动资产对流动负债的比率。

用于反映企业短期偿债能力,工商银行的该项指标已经超过了100%,表明流动比率高,企业的短期偿债能力很强。

4.产权比率为6.76%即所有者权益总额除以资产总额的比率.该指标用以衡量企业在资产中所有者权益所占比重,产权比率越高,企业财务风险越小。

从数据反映的情况来看,工商银行的财务风险是比较大的。

单从数据上来看,工商银行的经营风险非常高,但是考虑到银行本来就是负债经营的机构,因此要评价商业银行的一些情况,必定还要综合其他因素。

从整个财务报告所反映的数据来看,计量单位是以“百万”作为基本单位的,光一年的业务管理费就达到了165亿余元,足以说明银行的规模相当大。

由资产负债表数据,客户贷款占总资产的51.176%,客户存款占总负债的82.888%,占总资产的77.286%。

2013年的利润表所反映的综合收益总额(扣除了各项成本)为226亿余人民币,可知,工商银行的盈利能力是超强的。

其中投资收益为3亿余元,仅占营业收入的0.522%,利息收入为443亿余元,占营业收入的75.188%,手续费及佣金收入为122亿余元,占营业收入的20.746%,显而易见,工商银行的利润来源主要是依靠以借贷业务的利息收入为主,手续费及佣金收入为辅的各项营业收入,投资收入仅占全年收入的不到1%。

2013 年度中国上市公司百强排行榜作者:暂无

来源:《上海经济》 2014年第8期

备注:1.中国上市公司百强排行榜由上海华顿经济研究院编制完成。

2.本排行榜涵盖了中国包括已回归的港、澳地区在全球各地的上市公司。

3.本排行榜以利润总额作为排序依据,其他指标供参考。

国内上市公司数据资料来自 WIND 资讯,香港上市公司及其他海外上市公司数据资料来自国泰安数据库。

4.本排行榜统一以人民币作为计价单位,人民币汇率按2013年12月31日中国人民银行公布的交易中间价换算,其中:1港币=0.78623 元人民币;1美元=6.0969元人民币;1新加坡元=4.7845元人民币。

5.本排行榜所采用的市值数据,以该公司2013年12月31日收盘价数据为准;锌业股份市值数据按照其停牌前一天收盘价计算得到。

6.凡财务年度截至日非12月31日的公司,按其季报及中报数据调整为自然年度对应数据;少数数据无法调整的公司以最接近12月31日的数据代替。

2013年银行业分析报告2013年是中国银行业发展的关键一年,面临着多方面的挑战和机遇。

以下是对2013年中国银行业的分析报告:一、资产规模稳步增长。

2013年,中国银行业总资产规模达到了176.67万亿元,同比增长14.63%。

这主要得益于我国经济的稳定增长和金融改革的推进。

同时,中国银行业贷款规模也实现了快速增长,信贷投放对于拉动经济增长起到了积极作用。

二、风险管理能力提升。

2013年,中国银行业积极应对经济下行压力和金融市场波动,加强了风险管理能力。

不良贷款率得到了一定程度的控制,较上年下降了0.4个百分点,达到了0.96%。

这说明了中国银行业在风险管理方面取得了一定的成果。

三、创新能力提升。

2013年,中国银行业继续推进金融创新,不断丰富金融产品和服务。

例如,推出了更多个性化的理财产品,满足了客户的多样化需求。

同时,中国银行业积极发展移动银行、互联网银行等新型渠道,提供更便捷的金融服务。

这些创新措施有助于提高中国银行业的竞争力。

四、国际化进程加速。

2013年,中国银行业加快了向国际化的步伐。

中国银行纷纷扩大境外业务,加强与国际金融机构的合作,提高了在国际金融市场的影响力。

同时,一些中国银行也通过境外市场融资,增加了海外资金来源,降低了融资成本。

综上所述,2013年中国银行业在资产规模、风险管理、创新能力和国际化进程方面取得了积极的进展。

然而,也要注意到在快速发展的同时,风险挑战也在增加。

中国银行业要加强风险防控,进一步提升服务质量,为实体经济和国家经济发展提供更加稳定和可靠的金融支持。

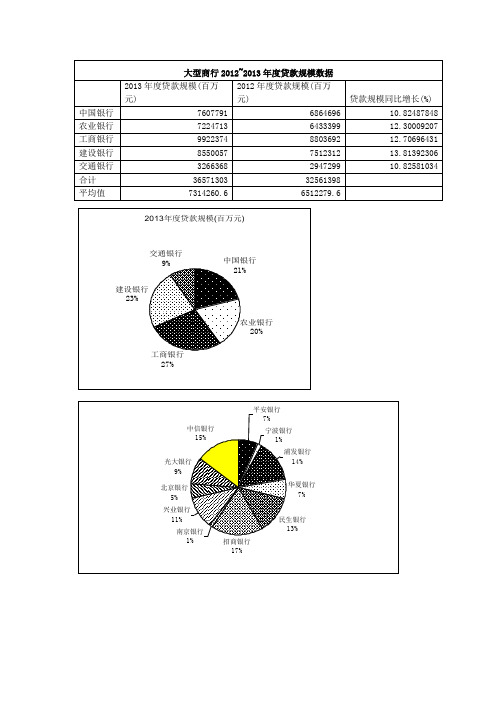

小结:在贷款规模这一指标下,国有制银行的占比远远超过中小股份银行,其中工商银行,建设银行,农业银行,位列前三,在中小股份制银行中,招商银行,民生银行,兴业银行位列前三。

小结:从存款规模来看,无论是2012年还是2013年,国有制银行占据了绝大多数的比例,而其他中小股份制银行占据比例很小,在国有银行中,工商银行的存款占比最大,其次建设银行,农业银行,交通银行占比最少,中国银行处于中等偏少规模。

可见在存款规模这一指标来看,国有银行占据绝对优势,其中工商银行遥遥领先,而中小股份制银行占比很小,其中招商银行,民生银行,兴业银行占据前三,宁波银行和南京银行占比最少。

小结:在净利润率这个指标上来看,2013年国有银行都是在35%以上,最好的为工商银行,其次是建设,中国银行。

其实交行与建行利润率相比2012年是下降的;而在中小股份制银行中,虽说车以较大,但是比较高的比如南京、浦发、光大三家银行的净利润率就超过了中国银行,农业银行和交通银行。

小结:在国有银行中,工商,建行,农行的资产收益率名列前三,其中只有农业银行的2013年的资产收益率大于2012年,而股份制银行中,民生,招商,兴业银行名列前三,且高于国有制银行;并且,总体上来看,股份制银行的加权净资产收益率要普遍高于国有银行,且净资产收益增长率也优于国有银行,综述得知,股份制银行股东权益的收益水平较高,银行运用自有资本的效率较高,投资带来的收益较高。

小结:从数据来看,销售毛利率在股份制银行和国有银行中差异不大,国有银行中销售毛利率最高的是工商,建设,中国银行;在股份制银行中,名列三甲的是北京,浦发,南京。

总结:。

上市银行年报分析(2013)

编者按:2013年中国经济继续处于结构调整期,经济增速放缓,在金融领域一些重大的金融改革步入深水区,中国银行业正在经历前所未有的冲击,中国银行业是如何应对的呢?上市银行年报可以给我们一面镜子。

在2014年3、4月份,13家上市银行都陆续公布了其2013年年报。

从年报来看,在当前的经济形势背景下,各家商业银行的确受到了不小的冲击,业务增速有所放缓,利润受到了侵蚀。

但与此同时,各家商业银行也在积极地寻求转型,非利息收入占比明显加大。

本期特别关注栏目特邀金融界的研究人员,针对已公布年报的上市银行,从不同的角度对其进行对比分析,以期为银行同业提供有益参考。

龙源期刊网

工商银行:中国工商银行公布2013年度经营情况

作者:

来源:《时代金融》2014年第13期

中国工商银行近日正式公布了2013年度的经营情况。

按照国际财务报告准则,2013年工行实现净利润2630亿元,较上年增长10.2%。

实现基本每股收益0.75元,较上年增加0.07元。

每股净资产为3.63元,较上年增加0.41元。

上市以来,工行一直坚持长期稳定的现金分红机制,2006年至2013年为股东累计创造了4723亿元现金分红回报,2008年至2013年连续六年的现金分红率高于同期一年期定期存款利率,其中2013年的股息率高达7.3%(按照2013年末工行股价计算),在全球上市公司中处于领先水平。

在持续为投资者创造价值的同时,工行的市场地位和影响力也不断提升。

2013年,工行首次入选全球系统重要性银行。

在《福布斯》和《银行家》杂志公布的榜单上,工行成为全球最大企业和一级资本最大的银行。

在《财富》杂志营业总收入排名中,工行列商业银行榜单首位。

2013年上市银行之私人银行报告日前,16家上市银行2013年年报披露工作正式落下帷幕,诞生于2007年的中国私人银行,截止2013年已经走过了6个年头,我们从年报中不难看出,2013年私人银行对各家银行的贡献度也发生了一些变化。

各家银行业务发展的差异化,使得各家上市银行私人银行客户的慢看统计口径有所不同,如建设银行、招商银行、光大银行门槛为1000万元,交通银行门槛为200万美元,工行、中行门槛为800万元。

和讯银行根据可查询的资料统计,截止2013年末,已有8家银行私人银行客户数量破万,其中客户规模最大的为中国银行,突破6万户,但如果用管理资产规模除以客户数量,拿户均管理资产这一指标来衡量各银行的私行业务,在已公布私人银行相关数据的9家银行中,中国银行户均管理资产950万元垫底。

从已公布的10家银行私人银行管理客户金融资产规模看,招商银行以管理资产5714亿元超出排名第二位的工商银行14亿元,而民生银行、中国银行增速分别仅49.76%、21.1%,较去年增速相比,回落幅度较大。

不一样的客户门槛,使得各银行私人银行客户数量比较有失公允。

但如果用管理资产规模除以客户数量,拿户均管理资产这一指标来衡量各银行的私行业务,就显得更加客观。

年报中同时公布客户数量和管理资产规模数据的银行仅有9家,在这9家上市银行中,招商银行户均管理资产遥遥领先,为2241万元。

其余8家银行户均管理资产规模分别是:工商银行1729万元;浦发银行1628万元;民生银行1488万元;中信银行1405万元;兴业银行1333万元;平安银行1210万元;农业银行1122万元;中国银行950万元。

尽管通过上市银行年报可以观测到银行大多数的经营数据,但是年报中对于私人银行业务的描述只是轻描淡写,似乎使其成为了难以言说的秘密。

和讯银行统计资料时注意到,所有上市银行年报均未披露私人银行的利润状况,但如果用单个银行私人银行管理金融资产规模除以银行总资产,拿私银管理资产在银行总资产的占比中,依然是能够发现一点端倪。

HUNAN UNIVERSITY课程论文论文题目:2013年中国上市银行综合财务分析学生姓名:陈莉学生学号:S131810020专业班级:应用金融学院名称:金融与统计学院目录1. 数据来源 (1)2. 指标选取 (1)1) 盈利能力指标 (1)2) 偿债能力指标 (1)3) 营运能力指标 (1)4) 成长能力指标 (2)5) 市场价值指标 (2)3. 对数据进行标准化处理 (2)4. 对16家上市银行进行因子分析 (3)1) 计算相关系数矩阵并进行统计检验 (3)2) 求相关系数矩阵R的特征值、特征向量,提取公因子 (4)3) 因子旋转、建立因子载荷矩阵 (5)4) 计算因子得分 (6)5) 计算各银行的综合评价得分并排序 (7)6) 因子得分结论 (8)5. 对16家上市银行进行聚类分析 (9)1) 计算样本间距离并得到距离的相似性矩阵 (9)2) 进行成员聚类 (9)3) 聚类分析结论 (10)6. 对应分析 (12)1) 对应分析的原理 (12)2) 对应分析的方法和步骤 (12)3) 结果分析 (12)附录 (17)1.数据来源本文选取了在A股上市的16家银行作为样本,这16家银行分别为: 中国工商银行、中国农业银行、中国建设银行、中国银行、中国交通银行、华夏银行、招商银行、平安银行、民生银行、上海浦东发展银行、民生银行、北京银行、宁波银行、兴业银行、中信银行和光大银行。

本文将这16家上市银行年报的财务指标作为实证分析的对象,将其 2013 年的年报作为数据来源,具体数据(见附录表1)。

采用SPSS19.0软件进行因子分析,共有数据16(样本数)*12(指标数)=192条。

2.指标选取1)盈利能力指标盈利能力是指上市银行的获利能力,在影响银行财务状况的诸多因素中,盈利能力无疑是最重要的。

银行的盈利能力可以通过以下几个指标来体现:①总资产收益率(利润率):该指标反映了上市银行资产的获利能力总资产收益率(利润率) = 报告期净利润/期末总资产×100%②净资产收益率:该指标反映了投资者自有资本的获利能力净资产收益率 = 报告期净利润/期末净资产×100%。