增值税纳税申报表(一般纳税人适用)新税率

- 格式:xlsx

- 大小:43.88 KB

- 文档页数:4

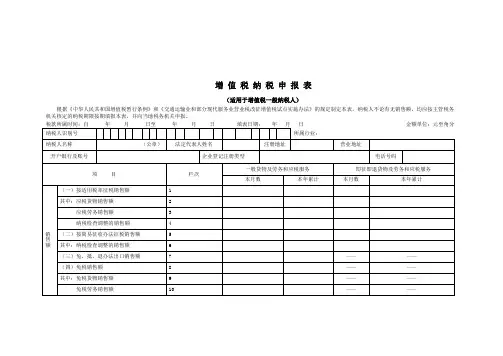

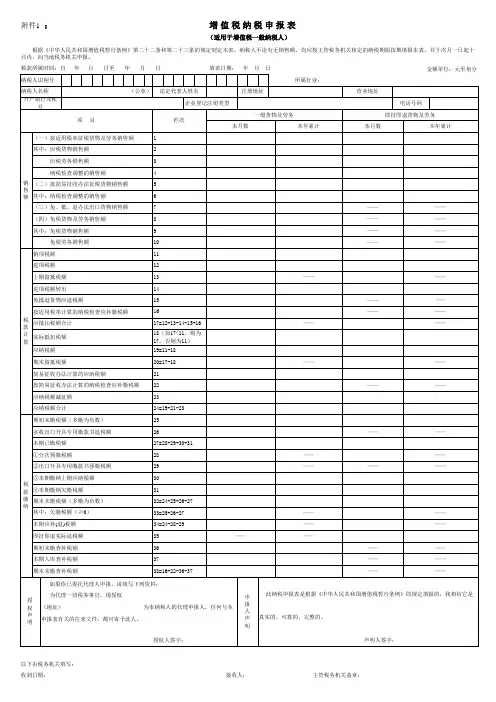

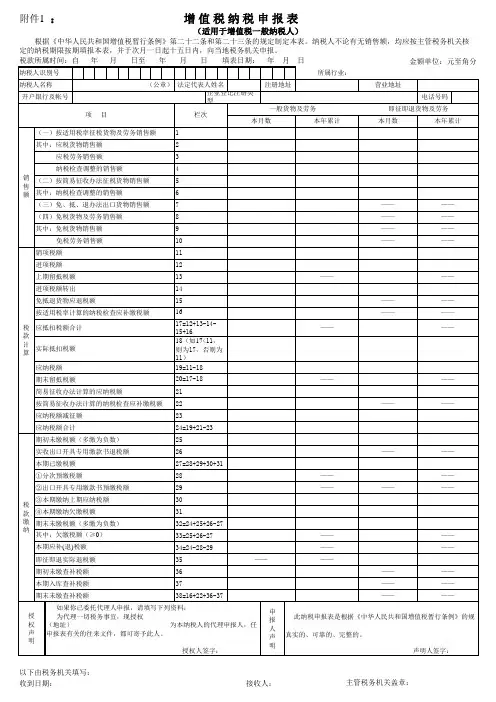

增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

以下由税务机关填写:

收到日期:接收人主管税务机关盖章:

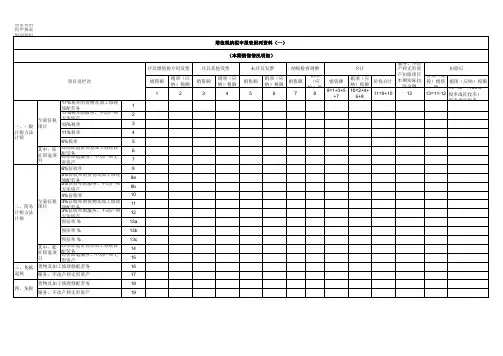

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

-来源网络,仅供个人学习参考

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

百度文库- 让每个人平等地提升自我

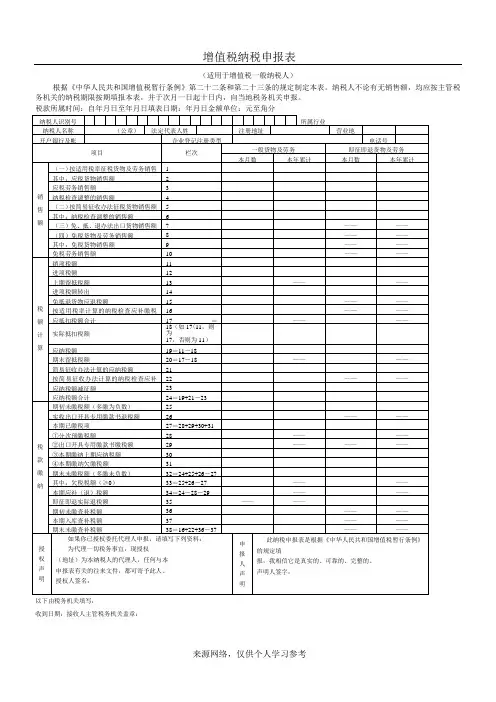

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

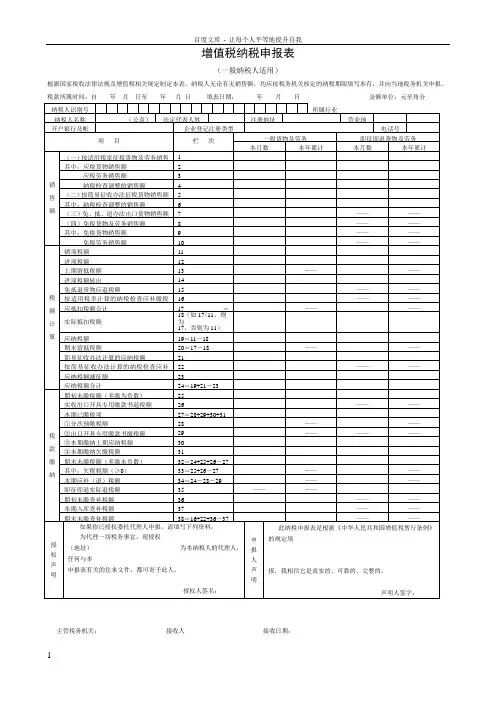

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

2

3

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

2018年5月1日起执行各类增值税最新税率表一、一般纳税人适用税率根据2018年5月1日起执行的最新增值税税率表,一般纳税人适用的增值税税率如下:1. 一般项目税率:(1)销售货物、提供修理、替代物资、加工修理劳务、承包工程、增值电信服务等,适用16%的税率。

(2)金融、房地产尚未确定具体税率,在相关政策出台后按照规定执行。

2. 税收优惠项目税率:(1)农产品、特殊用途机动车、生态环境保护设备、光伏发电设备等,适用13%的税率。

(2)进口货物、软件与集成电路,适用11%的税率。

(3)部分农产品、合同承包业务中使用的固定资产,适用10%的税率。

二、小规模纳税人适用税率对于小规模纳税人,增值税税率的执行与一般纳税人有所不同。

小规模纳税人适用的增值税税率如下:1. 一般项目税率:(1)销售货物、提供修理、替代物资、加工修理劳务、承包工程、增值电信服务等,适用3%的税率。

(2)特定行业的服务业务,适用5%的税率。

具体涵盖哪些特定行业,请参考相关政策文件。

2. 税收优惠项目税率:(1)特殊用途机动车,适用3%的税率。

(2)金融、房地产以及其他相关领域的税率,尚未确定,待后续政策出台后执行。

三、零税率和免税政策除了一般纳税人和小规模纳税人适用的税率外,还有部分货物和劳务可以享受零税率或免税政策。

1. 零税率:零税率是指对于出口货物以及与出口货物相关的劳务,适用0%的税率。

具体涵盖范围请参考相关出口退税政策。

2. 免税:(1)对个人及限额以下小微企业销售的税率为3%的货物和劳务,适用免税政策。

(2)对于农、林、牧、渔业以及科学研究和科技服务业销售的农业生产设备,适用免税政策。

四、纳税申报和缴款方式按照最新税率表的规定,纳税人需要按照新的税率进行纳税申报和缴款。

纳税申报和缴款的方式如下:1. 纳税申报:纳税人可以选择线上或线下进行纳税申报。

线上申报需要登录税务部门指定的网站平台,按照相应要求填写纳税申报信息并提交。

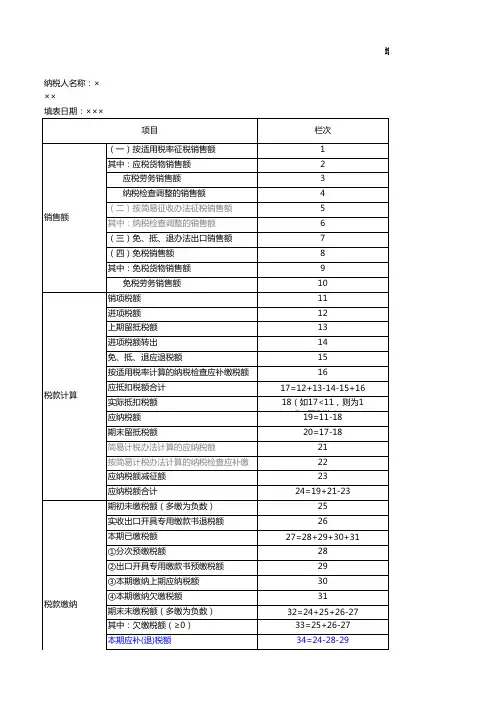

最新《增值税纳税申报表(一般纳税人适用)》及附列资料一、封面1. 纳税人名称2. 纳税人识别号3. 税款所属期4. 填表日期二、纳税人信息1. 纳税人名称2. 纳税人识别号3. 注册地址4. 经营地址5. 开户银行及账号6. 电话号码7. 电子邮箱三、货物及劳务明细1. 第 1 行“(一)按适用税率计税销售额”:填写本期按一般计税方法计算缴纳增值税的销售额,包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额、纳税检查调整的销售额。

2. 第 2 行“销项(应纳)税额”:填写本期按适用税率计算缴纳增值税的销项税额。

3. 第3 行“进项税额”:填写本期申报抵扣的进项税额。

4. 第 4 行“上期留抵税额”:填写以前各期的增值税期末留抵税额,按规定须在本期抵扣的部分。

5. 第 5 行“免、抵、退应退税额”:填写本期适用免、抵、退政策的出口货物、劳务和服务的免抵退税额。

6. 第 6 行“按简易计税办法计税销售额”:填写本期按简易计税方法计算缴纳增值税的销售额,包含纳税检查调整按简易计税方法计算缴纳增值税的销售额。

7. 第 7 行“简易计税办法计算的应纳税额”:填写本期按简易计税方法计算缴纳增值税的应纳税额。

8. 第 8 行“按简易计税办法计算的纳税检查应补缴税额”:填写本期因纳税检查调整按简易计税方法计算缴纳增值税的应纳税额。

9. 第 9 行“(二)按简易计税办法计税销售额”:填写本期按简易计税方法计税的销售额,包含纳税检查调整按简易计税方法计税的销售额。

10. 第 10 行“其中:纳税检查调整的销售额”:填写本期因纳税检查调整需按简易计税方法计税的销售额。

11. 第 11 行“(三)销售使用过的固定资产不含税销售额”:填写销售自己使用过的固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

12. 第12 行“税控器具开具的普通发票不含税销售额”:填写税控器具开具的销售自己使用过的固定资产和销售旧货的普通发票不含税销售额。

《增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料一、表头部分1. 纳税人识别号:填写税务机关为纳税人确定的识别号,共 15 位或 18 位数字。

2. 纳税人名称:填写纳税人单位名称全称。

3. 所属日期:填写申报税款所属的时间区间,如 20XX 年 XX 月 XX 日至 20XX 年 XX 月 XX 日。

4. 填表日期:填写纳税人实际填写申报表的日期。

二、主表部分(一)按适用税率计税销售额1. 应税货物及劳务销售额:填写纳税人本期销售货物和提供加工修理修配劳务取得的全部销售额。

其中:应税货物销售额:专门销售货物的销售额。

应税劳务销售额:提供加工修理修配劳务的销售额。

2. 应税服务销售额:填写纳税人本期销售服务、无形资产取得的全部销售额。

其中:按适用税率计税销售额:适用一般计税方法的销售额。

免税销售额:符合免税条件的销售额。

免抵退税办法出口销售额:实行免抵退税办法的出口货物及劳务销售额。

免税劳务销售额:符合免税条件的劳务销售额。

(二)销项税额1. 应税货物及劳务销项税额:根据应税货物及劳务销售额乘以适用税率计算得出。

2. 应税服务销项税额:根据应税服务销售额乘以适用税率计算得出。

(三)进项税额1. 本期进项税额:填写纳税人本期购进货物、加工修理修配劳务、服务、无形资产等支付或者负担的增值税额。

其中:认证相符的增值税专用发票进项税额:取得的认证相符的增值税专用发票上注明的增值税额。

其他扣税凭证进项税额:除增值税专用发票以外的其他扣税凭证上注明的增值税额,如海关进口增值税专用缴款书、农产品收购发票、农产品销售发票等。

2. 进项税额转出额:填写纳税人已经抵扣但按规定应转出的进项税额。

其中:免税项目用、集体福利、个人消费用:用于免税项目、集体福利或个人消费的进项税额转出。

非正常损失:因管理不善造成货物被盗、丢失、霉烂变质等非正常损失的进项税额转出。

(四)应抵扣税额合计1. 上期留抵税额:填写上期期末留抵税额。

SB001《增值税纳税申报表(一般纳税人适用)》一、分类索引(一)业务类别申报(二)表单类型纳税人填报(三)设置依据(表单来源)政策规定表单二、政策依据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告〔2013〕第32号)三、表单增值税纳税申报表(一般纳税人适用)根据国家税收法律法规及增值税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分四、表单说明填表说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“应税货物”,是指增值税的应税货物。

(二)本表及填写说明所称“应税劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“应税服务”,是指营业税改征增值税的应税服务。

(四)本表及填写说明所称“按适用税率计税”、“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”、“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

(七)本表及填写说明所称“税控增值税专用发票”,包括以下3种:1.增值税防伪税控系统开具的防伪税控“增值税专用发票”;2.货物运输业增值税专用发票税控系统开具的“货物运输业增值税专用发票”;3.机动车销售统一发票税控系统开具的税控“机动车销售统一发票”。

二、《增值税纳税申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

附件2:《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于一般纳税人)》填表说明本申报表适用于增值税一般纳税人填报。

增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。

(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“填表日期”指纳税人填写本表的具体日期。

(三)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(四)本表“所属行业”栏,按照国民经济行业分类与代码中的小类行业填写。

(五)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(六)本表“法定代表人姓名”栏,填写纳税人法定代表人的姓名。

(七)本表“注册地址”栏,填写纳税人税务登记证所注明的详细地址。

(八)本表“营业地址”栏,填写纳税人营业地的详细地址。

(九)本表“开户银行及帐号”栏,填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

(十)本表“企业登记注册类型”栏,按税务登记证填写。

(十一)本表“电话号码”栏,填写纳税人注册地和经营地的电话号码。

(十二)表中“一般货物及劳务”是指享受即征即退的货物及劳务以外的其他货物及劳务。

(十三)表中“即征即退货物及劳务”是指纳税人按照税法规定享受即征即退税收优惠政策的货物及劳务。

(十四)本表第1项“(一)按适用税率征税货物及劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额。

包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第7栏的“小计”中的“销售额”数。

“本年累计”栏数据,应为年度内各月数之和。

(十五)本表第2项“应税货物销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物的销售额。

增值税纳税申报表关于《增值税纳税申报表报表(一般纳税人适用)》及其附列资料填写说明的调整事项为协调增值税税率的自旋,国家税务总局对增值税纳税表中有关栏次展开了调整,(国家税务总局公告年第19号)现将对应核对表明调整如下:一、《增值税纳税申报表(一般纳税人适用)》填写说明调整事项第(二十五)项、第(三十二)项勾稽关系公式中第1、3行及之和定义减少4a行,修正为第1、3、4a行及之和。

二、《增值税纳税申报表附列资料(二)》(本期进项税额明细)填写说明调整事项(一)第(二)项第1至3点及第(四)项第2至5Behren牵涉的增值税专用发票均不涵盖从小规模纳税人处供货农产品时获得的专用发票,但供货农产品未分别核算用作生产销售17%税率货物和其他货物服务的农产品进项税额情况除外。

(二)第(二)项第4点修改为:第4栏(二)其他扣税凭证">凭证:反映本期申报抵扣的除增值税专用发票之外的其他扣税凭证的情况。

具体包括:海关进口增值税专用缴款书、农产品收购发票或者销售发票(含农产品核定扣除的进项税额)、代扣代缴税收完税凭证、加计扣除农产品进项税额和其他符合政策规定的抵扣凭证。

该栏应等于第5至8b栏之和。

(三)第(二)项第6点修正为:第6栏农产品全面收购发票或者销售发票:充分反映纳税人本期供货农业生产者自产农产品获得(出具)的农产品销售发票或全面收购发票及从小规模纳税人处供货农产品时获得增值税专用发票情况。

税额栏=农产品销售发票或者收购发票上注明的农产品买价11%+增值税专用发票上注明的金额11%上述公式中的增值税专用发票就是指纳税人从小规模纳税人处供货农产品时获得的专用发票。

执行农产品增值税进项税额核定扣除办法的,填写当期允许抵扣的农产品增值税进项税额,不填写份数金额。

(四)第(二)项第8Behren的第8栏修正为第8b栏。

(五)第(二)项增加第13点,内容如下:第8a栏补助款计入农产品进项税额:核对纳税人将供货的农产品用作生产销售或委托受托人加工17%税率货物时,为保持原农产品计入力度维持不变补助款计入的农产品进项税额。