增值税一般纳税人税率表

- 格式:xls

- 大小:14.00 KB

- 文档页数:1

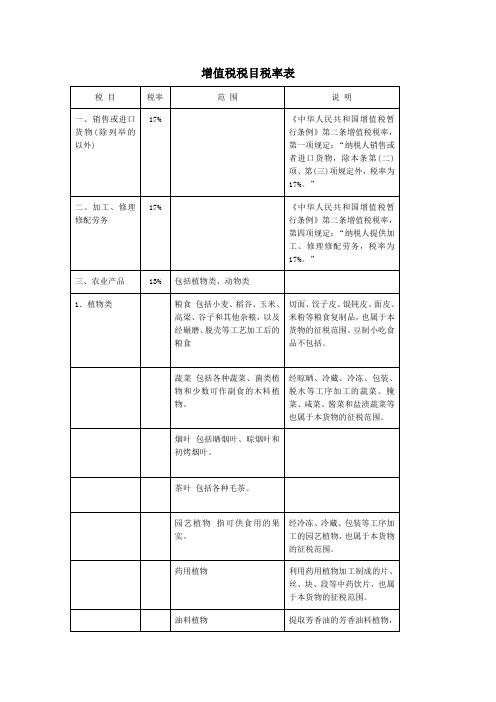

增值税税目税率表说明:一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。

三、增值税一般纳税人销售自来水可按6%的税率征收。

四、文物商店和拍卖行的货物销售按6%的税率征收。

五、寄售商店代销寄售物品、典当业销售的死当物品按6%的税率征收。

六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。

七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;(三)销售价格不超过其原值的货物。

对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%。

九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。

十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。

十一、工厂回收的废旧物资按照10%的扣除率计算进项税额。

十二、增值税一般纳税人凭发票上的运费金额按10%的扣除率计算进项税额。

如运输费用和其他杂费合并开列,则不得计算进项税额。

X。

2020年税率调整通知尊敬的各位纳税人:根据国家税务总局的最新通知,自2020年1月1日起,我国将对税率进行调整。

本通知将详细介绍有关税率调整的内容和注意事项,以便各位纳税人做好准备。

一、增值税税率调整2020年起,我国将对增值税税率进行调整。

具体调整如下:1. 增值税一般纳税人适用税率:(1) 原15%税率降至13%;(2) 原13%税率降至11%。

2. 增值税小规模纳税人适用税率:(1) 原3%税率降至2%;(2) 原5%税率降至4%。

此次增值税税率调整旨在减轻企业负担,促进经济发展。

各企业应及时调整相关会计核算和发票开具工作。

二、个人所得税税率调整为了更好地调整收入分配结构,2020年起个人所得税税率也将进行相应调整。

调整内容如下:1. 级数调整:(1) 纳税起征点不变,仍为每月5000元;(2) 现行7级递进税率将调整为6级。

2. 税率调整:(1) 3%税率调整为3%;(2) 10%税率调整为10%;(3) 20%税率调整为25%;(4) 25%税率调整为30%;(5) 30%税率调整为35%;(6) 35%税率调整为45%。

新的个人所得税税率调整将有助于提高个人所得税制的公平性和透明度。

同时,为了避免对少数高收入人群产生过大影响,将适度调高高收入群体的税率。

三、关税税率调整2020年,我国还对关税税率进行了调整。

主要内容如下:1. 一部分进口产品关税降低:(1) 对于一些符合我国国内需求的商品,将适度降低进口关税;(2) 降低关税后,将增加进口商品的供应量,满足国内市场需求。

2. 部分进口产品关税上调:(1) 针对一些竞争激烈的行业,适度上调关税,以保护国内产业发展。

关税税率调整的目的是优化进出口贸易结构,促进国内产业的发展,同时也考虑了国际市场的竞争压力。

四、其他税种调整此次税率调整还涵盖了其他税种,包括消费税、企业所得税等。

具体调整内容如下:1. 消费税:(1) 部分高消费商品将适度调高消费税;(2) 适度调低一些生产生活必需品的消费税。

(一)纳税人增值税的纳税人包括在中国境内销售、进口货物,提供加工、修理、修配劳务(以下简称应税劳务)的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

(二)税目和税率增值税的税目、税率详见《增值税税目、税率表》:增值税税目、税率表(三)计税方法1.一般纳税人的计税方法增值税一般纳税人的标准是:生产货物、提供应税劳务的纳税人,以生产货物、提供应税劳务为主(指纳税人的年货物生产、提供应税劳务的销售额占年应税销售额的比重在50%以上),并兼营货物批发、零售的纳税人,年应征增值税销售额(以下简称应税销售额)超过50万元的;其他纳税人,年应税销售额超过80万元的。

此外,符合规定条件的小规模纳税人也可以按照一般纳税人的计税方法计算缴纳增值税。

一般纳税人在计算应纳增值税税额的时候,应当先分别计算其当期销项税额和进项税额,然后以销项税额抵扣进项税额之后的余额为实际应纳税额。

应纳税额计算公式:应纳税额 = 当期销项税额 - 当期进项税额2.小规模纳税人的计税方法增值税小规模纳税人的计税标准是:从事货物生产、提供应税劳务的纳税人,以从事货物生产、提供应税劳务为主(指纳税人的年货物生产、提供应税劳务的销售额占年应税销售额的比重在50%以上),并兼营货物批发、零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下的;其他纳税人,年应税销售额在80万元以下的。

小规模纳税人销售货物和应税劳务,按照简易方法计算应纳增值税税额,即以销售货物和应税劳务取得的销售额为计税依据,按照3%的征收率计税,连同销售价款一并向买方收取,然后上缴税务机关。

应纳税额计算公式:应纳税额 = 销售额× 3%小规模纳税人销售货物、应税劳务,销售额中不包括应纳增值税税额。

采用销售额与应纳增值税税额合并定价方法的,应当按照下列公式计算不含增值税的销售额:不含增值税的销售额 = 含增值税的销售额÷(1 + 3%)小规模纳税人增值税征收率的调整由国务院决定。

各主要税种税目及税率汇编目录一、增值税二、土地增值税三、营业税四、企业所得税五、个人所得税六、印花税七、消费税八、资源税九、城镇土地使用税十、其他相关税费一、增值税增值税税目税率表一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。

三、增值税一般纳税人销售自来水可按6%的税率征收。

四、文物商店和拍卖行的货物销售按6%的税率征收。

五、寄售商店代销寄售物品、典当业销售的死当物品按6%的税率征收。

六、单位和个人经营者销售自己使用过的游艇、摩托车和应征消费税的汽车,按6%的征收率计算缴纳增值税。

七、销售自己使用过的其他属于货物的固定资产,暂免征收增值税。

注:“使用过的其他属于货物的固定资产”应同时具备以下几个条件:(一)属于企业固定资产目录所列货物;(二)企业按固定资产管理,并确已使用过的货物;(三)销售价格不超过其原值的货物。

对不同时具备上述条件,无论会计制度规定如何核算,均应按6%的征收率征收增值税。

八、增值税小规模纳税人销售进口货物,税率为6%,提供加工、修理修配劳务,税率为6%。

九、邮政部门以外的其他单位与个人销售集邮商品、征收增值税。

十、增值税一般纳税人向小规模纳税人购买的农业产品,可视为免税农业产品按10%的扣除率计算进项税额。

十一、工厂回收的废旧物资按照10%的扣除率计算进项税额。

十二、增值税一般纳税人凭发票上的运费金额按10%的扣除率计算进项税额。

如运输费用和其他杂费合并开列,则不得计算进项税额。

2018年5月1日起执行各类增值税最新税率表一、一般纳税人适用税率根据2018年5月1日起执行的最新增值税税率表,一般纳税人适用的增值税税率如下:1. 一般项目税率:(1)销售货物、提供修理、替代物资、加工修理劳务、承包工程、增值电信服务等,适用16%的税率。

(2)金融、房地产尚未确定具体税率,在相关政策出台后按照规定执行。

2. 税收优惠项目税率:(1)农产品、特殊用途机动车、生态环境保护设备、光伏发电设备等,适用13%的税率。

(2)进口货物、软件与集成电路,适用11%的税率。

(3)部分农产品、合同承包业务中使用的固定资产,适用10%的税率。

二、小规模纳税人适用税率对于小规模纳税人,增值税税率的执行与一般纳税人有所不同。

小规模纳税人适用的增值税税率如下:1. 一般项目税率:(1)销售货物、提供修理、替代物资、加工修理劳务、承包工程、增值电信服务等,适用3%的税率。

(2)特定行业的服务业务,适用5%的税率。

具体涵盖哪些特定行业,请参考相关政策文件。

2. 税收优惠项目税率:(1)特殊用途机动车,适用3%的税率。

(2)金融、房地产以及其他相关领域的税率,尚未确定,待后续政策出台后执行。

三、零税率和免税政策除了一般纳税人和小规模纳税人适用的税率外,还有部分货物和劳务可以享受零税率或免税政策。

1. 零税率:零税率是指对于出口货物以及与出口货物相关的劳务,适用0%的税率。

具体涵盖范围请参考相关出口退税政策。

2. 免税:(1)对个人及限额以下小微企业销售的税率为3%的货物和劳务,适用免税政策。

(2)对于农、林、牧、渔业以及科学研究和科技服务业销售的农业生产设备,适用免税政策。

四、纳税申报和缴款方式按照最新税率表的规定,纳税人需要按照新的税率进行纳税申报和缴款。

纳税申报和缴款的方式如下:1. 纳税申报:纳税人可以选择线上或线下进行纳税申报。

线上申报需要登录税务部门指定的网站平台,按照相应要求填写纳税申报信息并提交。

公司为增值税⼀般纳税⼈,适⽤的增值税税率是多少税收是保障国家收⼊的重要前提,国家的发展离不开财政的⽀持。

那么,公司为增值税⼀般纳税⼈,适⽤的增值税税率是多少?为了回答此问题,下⾯由店铺⼩编为⼤家进⾏相应的解答,以供⼤家参考学习,希望以下回答对您有所帮助。

⼀、公司为增值税⼀般纳税⼈,适⽤的增值税税率是多少公司为增值税⼀般纳税⼈, ⼀般纳税⼈的征收税率有3%、5%、6%、9%、10% 、13%。

详情如下:(⼆)允许适⽤简易计税⽅式计税的⼀般纳税⼈:1、征收率3% :⼀般纳税⼈发⽣按规定适⽤或者可以选择适⽤简易计税⽅法计税的特定应税⾏为,但适⽤5%征收率的除外。

2、征收率5% :销售不动产,符合条件的经营租赁不动产(⼟地使⽤权) ,转让营改增前取得的⼟地使⽤权,房地产开发企业销售、出租⾃⾏开发的房地产⽼项⽬,符合条件的不动产融资租赁,选择差额纳税的劳务派遣、安全保护服务,⼀般纳税⼈提供⼈⼒资源外包服务。

3、征收率5%减按1.5% :个⼈出租住房,按照5%的征收率减按1.5%计算应纳税额。

4、征收率3%减按2% :纳税⼈销售旧货,⼀般纳税⼈销售⾃⼰使⽤过的固定资产,可依3%征收率减按2%征收增值税。

(⼆)⼀般纳税⼈:1、税率13% :销售或者进⼝货物(另有列举的货物除外) ,销售劳务。

2、税率9% :粮⾷等农产品、⾷⽤植物油、⾷⽤盐;⾃来⽔、暖⽓、冷⽓、热⽔、煤⽓、⽯油液化⽓、天然⽓、⼆甲醚、沼⽓、居民⽤煤炭制品;图书、报纸、杂志、⾳像制品、电⼦出版物;饲料、化肥、农药、农机、农膜;国务院规定的其他货物。

(三)⼀般纳税⼈购进农产品进项税额扣除率:dao1、9% :对增值税⼀般纳税⼈购进农产品,原适⽤10%扣除率的,扣除率调整为9%。

2、10% :对增值税⼀般纳税⼈购进⽤于⽣产或者委托加⼯13%税率货物的农产品,按照10%扣除率计算进项税额。

(四)⼀般纳税⼈从事营改增项⽬:1、税率 13% :现代服务:有形动产租赁服务2、税率 9% :交通运输服务:陆路运输服务、⽔路运输服务、航空运输服务(含航天运输服务)和管道服务、⽆运输⼯具承运业务;邮政服务:邮政普遍服务、邮政特殊服务、其他邮政服务;电信服务:基础电信服务;建筑服务:⼯程服务、安装服务、修缮服务、装饰服务和其他建筑服务;销售不动产:转让建筑物、构筑物等不动产所有权;现代服务:不动产租赁服务;销售⽆形资产:转让⼟地使⽤权。