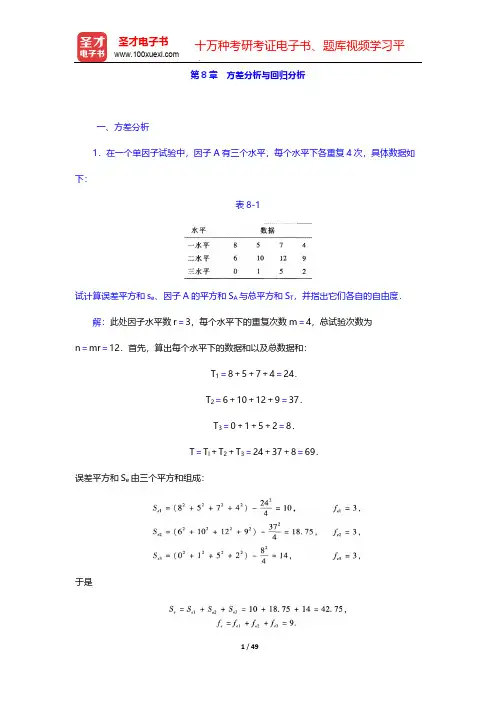

《概率论与数理统计》第八章 回归分析

- 格式:pdf

- 大小:1.97 MB

- 文档页数:61

lxx

n

lxx (xi x)2

其中

i1

n

lxy (xi x) ( yi y)

i1

即,最小二乘估计所得回归方程为: yˆ aˆ bˆx

从参数估计过程可见,回归方程的基本性质

1 2

Q ( y yˆ)2 最小 ( y yˆ) 0

3 回 归直线通过点 (x, y)

1

n

第八章 回归分析

• 一元线性回归 • 回归效果的检验 • 一元非线性回归 • 预测与控制 • 多元线性回归

回归:从一组样本数据出发,确定变量之间的数学关 系式 检验:对这些关系式的可信程度进行统计检验,从影 响某一特定变量的诸多变量中,找出哪些变量的影响显著, 哪些不显著 预测和控制:利用求得的关系式,根据一个或几个变 量的取值来预测或控制另一个特定变量的取值,并给出这 种预测或控制的精确程度

ε

i

~N (0,σ 2)

n

bˆ lxy lxx

( xi x ) yi

i1 n

( xi x )2

i1

aˆ y bˆx

D(bˆ) σ 2

lxx

D(aˆ) σ 2 ( 1 x 2 )

n lxx

D( yi ) σ 2

3、直线回归的变异来源

根据回归方程作回归直线, 可以发现,并不是所有散

点都恰好落在回归直线上,说明用 yˆ去估计 y 有偏差。

(1)( y y) 的分解

从左图可以看出:

(y y) (yˆ y) (y yˆ)

( y y) ( yˆ y) ( y yˆ)

上式两端平方,然后对所有n个点求和,有

( y y)2 [( yˆ y) ( y yˆ)]2

(2)

称 R2 = SSR / SST 为判定系数,它度量了经验回归方程 对观测数据的拟和程度。

0≤R2≤1,R2越大,因变量与自变量之间的相关性越强。

(2)线性回归的自由度

n

n

n

( yi y)2 ( ˆyi y )2 ( yi ˆyi )2

i 1

i 1

i 1

总平方和 = 回归平方和 + 剩余平方和

一、一元回归分析模型

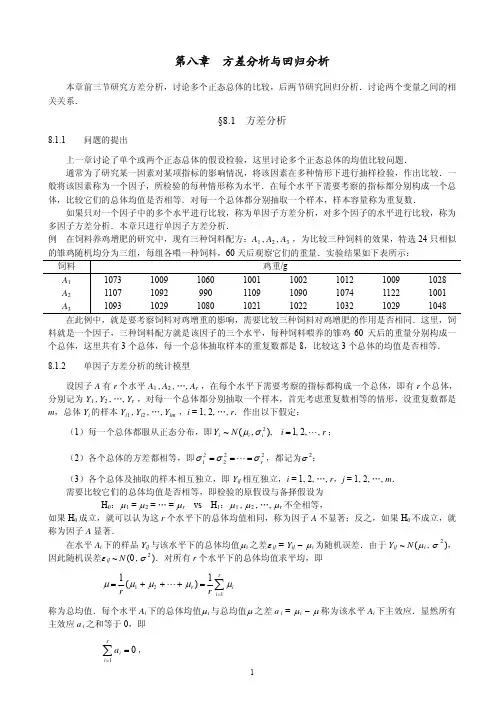

例: 某市场在t 时刻黄瓜销量数据如下, 其中qt 表示t 时 刻的黄瓜销量, pt表示t 时刻的销售价格

pt:元 2.5 2.0 1.5 1.0 0.5 0

qt:斤 1 3 5 7 9 11

这是一个确定性关系: qt 11 4 pt

厦门大学经济学院-2012春季学期

若x、y之间的关系是随机的,例如

SST = SSR + SSE

与上面等式对应,y 的总自由 度d fy 划分为 回归自由度 dfR 与 差残自由度 dfE ,即

df y dfR dfE

df y dfR dfE

线性回归中 ,

(4)

回归自由度 dfR = 自变量个数,dfR 1 总自由度 dfy n 1

残差自由度 dfE n 2

如图

从散点图 可看出以下问题:

① 两个变量间有关或无关?若有关,两个变量间关系类 型,是直线型还是曲线型?

② 两个变量间直线关系的性质,正相关还是负相关?相 关程度密切还是不密切? 散点图直观地、定性地表示了两个变量之间的关系。 为了探讨它们之间的规律性,还必须根据观测值将关

系定量地表达出来。

若散点呈直线趋势,又由于因变量y的实际观测值总有 随机误差, y 与 x的关系可用一元线性回归模型描述

0

Q b

n

2 [ yi

i1Biblioteka (a bxi )]xi0

na nxb ny

n

正规方程组

nxa ( xi2 )b

i1

n

xi yi i1

n nx

D

nx

xi 2 n(

n

xi 2 nx 2 ) n (xi x)2 0

i 1

所以,方程组有解:

aˆ

bˆ

y

bˆx lxy

线性组合,根据正态分布的性质,它们也一定是正态的。

aˆ y bˆx bˆ lxy

lxx

n

lxy (xi x) ( yi y) i1

n

(xi x) yi i1

n

lxx (xi x)2 i1

厦门大学经济学院-2012春季学期

2.a, b 点估计的方差 yi a bxi εi

pt

qt

0

2.5

1

2

2

2.0

3

4

…

…

10

0

11

12

这时,方程的形式为

qt 11 4 pt ε t

概率 0.25 0.50 0.25 0.25 0.50 0.25 … 0.25 0.50 0.25

厦门大学经济学院-2012春季学期

qt 11 4 pt

t

其中,ε t 为随机变量。

t

概率

-1

0.25

n i1

yˆi

1 n

n i1

(aˆ bˆxi )

aˆ bˆ 1 n

n i1

xi

aˆ bˆx y

例 某市场连续12天白菜的价格和销量调查数据如下:

价格 (元/斤)xi

1.00 0.90 0.80 0.70 0.70 0.70 0.70 0.65 0.60 0.60 0.55 0.50

销量 Y(斤) yi

因此 ,

回归均方 MSE SSE / dfR

残差均方 MSR SSR / dfE

(2) y =a + b x + ε ,ε~N(0,σ2) 中 σ2的估计值。

剩余平方和 Q ( y yˆ)2 的大小表示了实测点

与回归直线偏离的程度。

由于 Q 的自由度为 n-2 。 剩余均方为: MSR SSR / dfE

对可选的几个回归方程形式,常用比选准则有:

1. 可决系数

R2 1 SSE , R2 1 , SST

R2 大,表示观测值, yi 与拟合值 yˆi 比较靠近,

也就意味着从整体上看, n个点的散布离曲线较近,

因此选 R2 较大的方程为好。

2. 剩余标准差 s SSE /(n 2)

s 是一元线性回归方程中对 的估计,将S 看成

55 70 90 100 90 105 80 110 125 115 130 130

试求:白菜销量对价格的回归方程.

厦门大学经济学院-2012春季学期

二、回归的估计效果

1.a, b 的点估计 yˆ aˆ bˆx

(1)估计量 aˆ ,bˆ 分别是a,b的无偏估计量;

(2)由于 aˆ ,bˆ 均为相互独立的正态变量 y1, y2,, yn 的

b

SSxy

b2

SSx

SSxy SSx

SSxy

SSxy SSx

2

SSx

=0

所以, ( y y)2 ( yˆ y)2 ( y yˆ)2 (1)

( y y)2 反映 y 的总变异程度,称为总离差平方和,记

为SST;

( yˆ y)2反映y 与x 的直线关系引起的 y的变异程度,即

回归自变量变差的贡献,称为回归离差平方和,记为SSR;

性 关

产量和施肥量

系 商品价格和需求量

实变量

变量取值 非确定

Y

随机变量

如果对于任何已知的x值,变量y按某个概率取某些特殊 的值,则x和y之间的关系为随机的

回归基本思想

(x, y)

采集样本信息(xi,yi)

回归分析 散点图

回归方程的 显著性检验

回归方程

对现实进行预测与控制

厦门大学经济学院-2012春季学期

是σ2的无偏估计值。

即便x和y不存在线性关系, 但根据 n 对观测值(xi,yi)

总可求得一个回归方程 yˆ = a + bx

显然,这样的回归方程,反应的线性关系并不真实。

线性回归方程所反应的变量间的线性关系是否真实? 取决于变量 x 与 y 间是否存在直线关系。

以下,作出统计推断和检验。

二. 回归方程的检验方法

把所有直线中最接近散点图中全部散点的直线用来

表示x 与y 的直线关系,这条直线称为回归直线。

n

n

对于 Q(a,b) εi2 [ yi (a bxi )]2

i1

i1

二元函数Q(a,b) 的最小值点 (aˆ,bˆ) 称为a,b

的最小二乘估计(简记为OLSE )

Q

a

n

2

i1

( yi

(a

bxi ))

E ( y y)2 - E(bˆ2 (xi x)2 )

E(

lyy)

-

E(bˆ2lxx)

(n

1)σ

2

b2lxx

-

σ

(

2

b2 )lxx)

lxx

(n 2) σ 2

E(Q(/ n 2)) σ 2

作业 习题 8.1:4

对于方程 y =a + b x + ε ,ε~N (0, σ2 ) , Q /(n -2)

厦门大学经济学院-2012春季学期

3. t检验

(1) 提出原假设和备择假设

H0: b = 0; H1: b ≠ 0

(2) 选择检验统计量,

前一节已经证明: D(bˆ) σ 2

Z

bˆ b Sbˆ

bˆ Sbˆ

lxx

~

t(n

2)

(

H

成立时)

0

(3) 对于给定的显著性水平α, 当 P{| t(n 2) || Z |}

厦门大学经济学院-2012春季学期

一个自变量

一元回归

回归模型

两个及两个以上 自变量

n

lxx (xi x)2

其中

i1

n

lxy (xi x) ( yi y)

i1

即,最小二乘估计所得回归方程为: yˆ aˆ bˆx

从参数估计过程可见,回归方程的基本性质

1 2

Q ( y yˆ)2 最小 ( y yˆ) 0

3 回 归直线通过点 (x, y)

1

n

第八章 回归分析

• 一元线性回归 • 回归效果的检验 • 一元非线性回归 • 预测与控制 • 多元线性回归

回归:从一组样本数据出发,确定变量之间的数学关 系式 检验:对这些关系式的可信程度进行统计检验,从影 响某一特定变量的诸多变量中,找出哪些变量的影响显著, 哪些不显著 预测和控制:利用求得的关系式,根据一个或几个变 量的取值来预测或控制另一个特定变量的取值,并给出这 种预测或控制的精确程度

ε

i

~N (0,σ 2)

n

bˆ lxy lxx

( xi x ) yi

i1 n

( xi x )2

i1

aˆ y bˆx

D(bˆ) σ 2

lxx

D(aˆ) σ 2 ( 1 x 2 )

n lxx

D( yi ) σ 2

3、直线回归的变异来源

根据回归方程作回归直线, 可以发现,并不是所有散

点都恰好落在回归直线上,说明用 yˆ去估计 y 有偏差。

(1)( y y) 的分解

从左图可以看出:

(y y) (yˆ y) (y yˆ)

( y y) ( yˆ y) ( y yˆ)

上式两端平方,然后对所有n个点求和,有

( y y)2 [( yˆ y) ( y yˆ)]2

(2)

称 R2 = SSR / SST 为判定系数,它度量了经验回归方程 对观测数据的拟和程度。

0≤R2≤1,R2越大,因变量与自变量之间的相关性越强。

(2)线性回归的自由度

n

n

n

( yi y)2 ( ˆyi y )2 ( yi ˆyi )2

i 1

i 1

i 1

总平方和 = 回归平方和 + 剩余平方和

一、一元回归分析模型

例: 某市场在t 时刻黄瓜销量数据如下, 其中qt 表示t 时 刻的黄瓜销量, pt表示t 时刻的销售价格

pt:元 2.5 2.0 1.5 1.0 0.5 0

qt:斤 1 3 5 7 9 11

这是一个确定性关系: qt 11 4 pt

厦门大学经济学院-2012春季学期

若x、y之间的关系是随机的,例如

SST = SSR + SSE

与上面等式对应,y 的总自由 度d fy 划分为 回归自由度 dfR 与 差残自由度 dfE ,即

df y dfR dfE

df y dfR dfE

线性回归中 ,

(4)

回归自由度 dfR = 自变量个数,dfR 1 总自由度 dfy n 1

残差自由度 dfE n 2

如图

从散点图 可看出以下问题:

① 两个变量间有关或无关?若有关,两个变量间关系类 型,是直线型还是曲线型?

② 两个变量间直线关系的性质,正相关还是负相关?相 关程度密切还是不密切? 散点图直观地、定性地表示了两个变量之间的关系。 为了探讨它们之间的规律性,还必须根据观测值将关

系定量地表达出来。

若散点呈直线趋势,又由于因变量y的实际观测值总有 随机误差, y 与 x的关系可用一元线性回归模型描述

0

Q b

n

2 [ yi

i1Biblioteka (a bxi )]xi0

na nxb ny

n

正规方程组

nxa ( xi2 )b

i1

n

xi yi i1

n nx

D

nx

xi 2 n(

n

xi 2 nx 2 ) n (xi x)2 0

i 1

所以,方程组有解:

aˆ

bˆ

y

bˆx lxy

线性组合,根据正态分布的性质,它们也一定是正态的。

aˆ y bˆx bˆ lxy

lxx

n

lxy (xi x) ( yi y) i1

n

(xi x) yi i1

n

lxx (xi x)2 i1

厦门大学经济学院-2012春季学期

2.a, b 点估计的方差 yi a bxi εi

pt

qt

0

2.5

1

2

2

2.0

3

4

…

…

10

0

11

12

这时,方程的形式为

qt 11 4 pt ε t

概率 0.25 0.50 0.25 0.25 0.50 0.25 … 0.25 0.50 0.25

厦门大学经济学院-2012春季学期

qt 11 4 pt

t

其中,ε t 为随机变量。

t

概率

-1

0.25

n i1

yˆi

1 n

n i1

(aˆ bˆxi )

aˆ bˆ 1 n

n i1

xi

aˆ bˆx y

例 某市场连续12天白菜的价格和销量调查数据如下:

价格 (元/斤)xi

1.00 0.90 0.80 0.70 0.70 0.70 0.70 0.65 0.60 0.60 0.55 0.50

销量 Y(斤) yi

因此 ,

回归均方 MSE SSE / dfR

残差均方 MSR SSR / dfE

(2) y =a + b x + ε ,ε~N(0,σ2) 中 σ2的估计值。

剩余平方和 Q ( y yˆ)2 的大小表示了实测点

与回归直线偏离的程度。

由于 Q 的自由度为 n-2 。 剩余均方为: MSR SSR / dfE

对可选的几个回归方程形式,常用比选准则有:

1. 可决系数

R2 1 SSE , R2 1 , SST

R2 大,表示观测值, yi 与拟合值 yˆi 比较靠近,

也就意味着从整体上看, n个点的散布离曲线较近,

因此选 R2 较大的方程为好。

2. 剩余标准差 s SSE /(n 2)

s 是一元线性回归方程中对 的估计,将S 看成

55 70 90 100 90 105 80 110 125 115 130 130

试求:白菜销量对价格的回归方程.

厦门大学经济学院-2012春季学期

二、回归的估计效果

1.a, b 的点估计 yˆ aˆ bˆx

(1)估计量 aˆ ,bˆ 分别是a,b的无偏估计量;

(2)由于 aˆ ,bˆ 均为相互独立的正态变量 y1, y2,, yn 的

b

SSxy

b2

SSx

SSxy SSx

SSxy

SSxy SSx

2

SSx

=0

所以, ( y y)2 ( yˆ y)2 ( y yˆ)2 (1)

( y y)2 反映 y 的总变异程度,称为总离差平方和,记

为SST;

( yˆ y)2反映y 与x 的直线关系引起的 y的变异程度,即

回归自变量变差的贡献,称为回归离差平方和,记为SSR;

性 关

产量和施肥量

系 商品价格和需求量

实变量

变量取值 非确定

Y

随机变量

如果对于任何已知的x值,变量y按某个概率取某些特殊 的值,则x和y之间的关系为随机的

回归基本思想

(x, y)

采集样本信息(xi,yi)

回归分析 散点图

回归方程的 显著性检验

回归方程

对现实进行预测与控制

厦门大学经济学院-2012春季学期

是σ2的无偏估计值。

即便x和y不存在线性关系, 但根据 n 对观测值(xi,yi)

总可求得一个回归方程 yˆ = a + bx

显然,这样的回归方程,反应的线性关系并不真实。

线性回归方程所反应的变量间的线性关系是否真实? 取决于变量 x 与 y 间是否存在直线关系。

以下,作出统计推断和检验。

二. 回归方程的检验方法

把所有直线中最接近散点图中全部散点的直线用来

表示x 与y 的直线关系,这条直线称为回归直线。

n

n

对于 Q(a,b) εi2 [ yi (a bxi )]2

i1

i1

二元函数Q(a,b) 的最小值点 (aˆ,bˆ) 称为a,b

的最小二乘估计(简记为OLSE )

Q

a

n

2

i1

( yi

(a

bxi ))

E ( y y)2 - E(bˆ2 (xi x)2 )

E(

lyy)

-

E(bˆ2lxx)

(n

1)σ

2

b2lxx

-

σ

(

2

b2 )lxx)

lxx

(n 2) σ 2

E(Q(/ n 2)) σ 2

作业 习题 8.1:4

对于方程 y =a + b x + ε ,ε~N (0, σ2 ) , Q /(n -2)

厦门大学经济学院-2012春季学期

3. t检验

(1) 提出原假设和备择假设

H0: b = 0; H1: b ≠ 0

(2) 选择检验统计量,

前一节已经证明: D(bˆ) σ 2

Z

bˆ b Sbˆ

bˆ Sbˆ

lxx

~

t(n

2)

(

H

成立时)

0

(3) 对于给定的显著性水平α, 当 P{| t(n 2) || Z |}

厦门大学经济学院-2012春季学期

一个自变量

一元回归

回归模型

两个及两个以上 自变量