中级财税消费税讲义3

- 格式:doc

- 大小:4.34 MB

- 文档页数:1

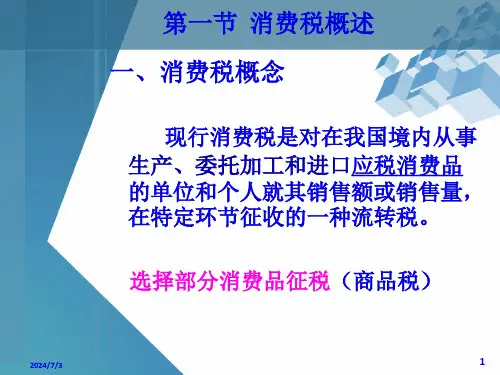

2023年中级会计消费税的讲解一、什么是消费税?消费税是一种针对特定消费品或服务征收的税收。

它是在消费者购买商品或使用服务时,按照一定的税率计算并加在商品或服务价格上的一种税收。

消费税的征收主体是国家税务机关,征税对象是销售商或提供服务的商家,但最终由消费者承担。

二、消费税的目的和作用消费税的主要目的是通过对特定消费品或服务的征税,来对这些消费行为进行调控和约束。

它可以通过提高商品或服务的价格,降低对特定商品或服务的需求,从而达到调节经济结构、优化资源配置的目的。

消费税的作用主要体现在以下几个方面:1. 资源调控:通过对高污染、高能耗、高浪费的商品或服务征收较高的消费税,引导消费者减少对这些商品或服务的需求,促进资源的合理利用和环境的保护。

2. 收入增加:消费税是国家税收的重要组成部分之一,通过征收消费税可以增加国家财政收入,为国家提供资金支持,用于公共事业建设和社会福利改善。

3. 社会公平:消费税可以通过对奢侈品或高收入群体消费征收较高的税率,实现财富再分配,促进社会公平和阶层平衡。

三、消费税的分类根据征税对象和征税方式的不同,消费税可以分为三种类型:单一税率消费税、差额税消费税和比率税消费税。

1. 单一税率消费税:指对所有征税对象征收相同的税率,无论消费品或服务的性质和价值如何,征税方式比较简单,但对于不同价值的商品或服务可能存在不公平的情况。

2. 差额税消费税:指对商品或服务的零售价与进货价之间的差额征税,征税方式相对公平,但对商家的税务管理要求较高。

3. 比率税消费税:指对商品或服务的零售价按一定比率征税,征税方式相对灵活,但对于不同价值的商品或服务可能存在不公平的情况。

四、消费税的优缺点消费税作为一种特殊的税种,具有一些独特的优缺点。

优点:1. 调节消费行为:消费税可以通过对特定消费品或服务征税,引导消费者减少对这些商品或服务的需求,从而调节消费行为,促进经济转型和可持续发展。

2. 增加税收收入:消费税是一种重要的税收来源,通过征收消费税可以增加国家财政收入,为国家提供资金支持,用于公共事业建设和社会福利改善。

2023年中级会计消费税的讲解消费税是一种按照商品和服务的消费额征收的税种,是国家财政收入的重要来源之一。

在2023年,中级会计考试的消费税内容将成为考生需要掌握的重要知识点之一。

本文将对2023年中级会计消费税进行讲解,帮助考生更好地理解和掌握这一知识点。

一、消费税的基本概念和特点消费税是一种间接税,它以消费品和服务的销售额为基础,按照一定的税率征收。

与其他税种相比,消费税具有以下几个特点:1.1 间接性:消费税是由生产者或经营者向消费者转嫁的税费,最终由消费者承担。

1.2 税负透明:消费税的税负直接体现在商品和服务的价格上,消费者能够清晰地看到税费的负担。

1.3 税率差异:不同的商品和服务根据其性质和重要性可以有不同的税率,一般来说,奢侈品和高能耗产品的税率相对较高。

二、消费税的征收对象和计税方法2.1 征收对象:消费税的征收对象是指从事生产、流通和消费活动的个人、团体或企事业单位。

根据法律规定,特定商品和服务的生产者或经营者需要向税务机关申请办理消费税纳税登记。

2.2 计税方法:消费税的计税方法主要有比例税和定额税两种。

比例税是按照商品或服务的销售额的一定比例征收的,一般适用于一般商品和服务。

比例税的税率可以是固定的,也可以根据商品的不同而有所差异。

定额税是按照商品或服务的数量、规模或容量等指标征收的,一般适用于烟草、酒类、汽车等特定商品和服务。

定额税的税率是固定的,不随销售额的大小而改变。

三、消费税的计算和申报3.1 消费税的计算:一般情况下,消费税的计算公式为:销售额× 税率 = 应缴消费税额。

销售额是指销售商品或提供服务的金额,税率是指根据商品或服务的性质和重要性确定的税率。

3.2 消费税的申报:纳税人需要按照规定的时间和程序向税务机关申报消费税。

申报时,纳税人需要填写相关的申报表格,如购销合同、进销存账簿等,同时缴纳应缴的消费税额。

四、消费税的优缺点及应用范围4.1 优点:消费税能够调节消费行为,鼓励人们节约资源和环保,同时也能够增加国家财政收入,平衡财政预算。

三章消费税法消费税是指国家制定的用以调整消费税征收和缴纳之间权利与义务关系的法律规范的总称。

消费税考查5分左右,出题的形式主要是和增值税、关税组合在一起出计算题。

这个税种和增值税既有相同之处又有不同之处。

主要表现在:①增值税、消费税同属于对流转额征税,都是全额征税的税种,不能从销售额中减除任何费用。

②增值税与消费税不同之处是增值税是价外税,消费税是价内税。

在增值税的计税价格中是不含有增值税税额的,在消费税计税价格中含有消费税。

所以消费税的应税货物的价格是由成本、利润和消费税税金三方面构成的。

③增值税在应交税费一一应交增值税”核算,消费税则在营业税金及附加”核算, 与所得税之间形成了此消彼涨的关系。

④从计税价格而言,对于从价计征的消费税,它与增值税是一般是同一个计税依据,就是以不含增值税税额的价格作为计税依据。

今年消费税这章内容上做了调整,主要是在税目、税率上做了一些调整,计算的依据上没有做重大的变动。

第一节纳税义务人(了解)在我国境内生产、委托加工和进口应税消费品的单位和个人,为消费税的纳税义务人。

包括三资企业。

第二节税目、税率(重点掌握)一、税目原来是11大类货物,包括烟、酒、化妆品、护肤护发品、鞭炮焰火、贵重首饰及珠宝玉石、汽油、柴油、摩托车、小汽车等11类。

这次调整在11个税目上去掉了护肤护发品,将护肤护发品中的高档产品划归了化装品税目,这样就剩10个,然后又合并了一个,将原来的汽油、柴油合成一个成品油税目,在成品油税目中又作了补充。

成品油税目包括了原来的汽油、柴油,又增加了石脑油、溶剂油、航空煤油、润滑油、燃料油,这样成品油税目就有7个子目。

新增加的税目:高档手表、高尔夫球及球具、游艇、木制一次性筷子、实木地板。

经过调整,现在消费税的税目就变成14个。

14类货物是今年选择题上重点掌握的内容。

哪些纳入范围,哪些没纳入范围,其中变化的地方,如取消护肤护发品,设置成品油,将原来的汽油、柴油归在成品油中,还有新增加的税目,这些都是消费税考试的重点内容。

经济师考试章节讲义《中级财税》:消费税制

导读:本文经济师考试章节讲义《中级财税》:消费税制,仅供参考,如果觉得很不错,欢迎点评和分享。

第五章商品课税制度

第二节消费税制

一、了解消费税的概念

二、熟悉消费税的纳税人

三、掌握消费税的征收范围

烟,酒及酒精,化妆品,贵重首饰及珠宝玉石,鞭炮、焰火,成品油,汽车轮胎,摩托车,小汽车,高尔夫球及球具,高档手表,游艇,木制一次性筷子,实木地板。

四、消费税的税率(无须记具体税率)

(一)熟悉消费税的税率形式――比例税率和定额税率

征税方式

范围

复合征税

卷烟、白酒

定额税率

啤酒、黄酒、成品油

比例税率

其他应税消费品。

环球网校经济师,刘艳霞领衔主讲,业内最高通过率辅导课程!

/leraning/class_jjs/

随手关注环球网校官方微信号:hqjingjishi

教材最新变化、报名消息、考试重难点及免费资料及时获取

免费QQ 群:129666620,欢迎加入千人备考交流群!

中级财税消费税讲义3

消费税

2)自设非独立核算门市部计税的规定

纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量计算征收消费税。

(3)应税消费品用于其他方面的规定

纳税人自产的应税消费品用于换取生产资料和消费资料、投资入股和抵偿债务等方面,应当按纳税人同类应税消费品的最高销售价格作为计税依据。

(二)自产自用应税消费品的计税依据和应纳税额计算

1、用于连续生产应税消费品的―――不纳税

2、用于其他方面的―――于移送使用时纳税

3、有同类消费品销售价格的―――――同类消费品的销售价格作为计税依据

4.没有同类消费品销售价格的――――按组成计税价格计算

(三)委托加工应税消费品的计税依据

1、委托加工的界定

2、委托方是消费税的纳税义务人

3、委托加工应税消费品组成计税价格计算

委托加工的应税消费品:

(

4、纳税人委托加工应税消费品的,消费税的纳税义务发生时间为纳税人提货的当天。

5、委托加工的应税消费品由委托方收回后直接出售的,不再缴纳消费税。

6、委托加工的应税消费品,委托方用于连续生产应税消费品的,所纳税款准予按规定抵扣。

下列委托加工收回的应税消费品准予从应纳消费税税额中扣除原材料已纳消费税税额。

①以委托加工收回的已税烟丝生产的卷烟;

②以委托加工收回的已税化妆品生产的化妆品;

③以委托加工收回的已税珠宝玉石生产的贵重首饰及珠宝玉石;

④以委托加工收回的已税鞭炮焰火生产的鞭炮焰火;

⑤以委托加工收回的已税石脑油为原料生产的应税消费品;

⑥以委托加工收回的已税润滑油为原料生产的润滑油;

当期准予扣除的委托加工应税消费品的已纳税额

=期初库存的委托加工应税消费品的已纳税额+当期收回的委托加工应税消费品已纳税额-期末库存的委托加工应税消费品已纳税款

7、受托方(提供加工劳务)是增值税的纳税义务人,在计算增值税时,代收代缴的消费税不属于价外费用。